XiaoMi-AI文件搜索系统

World File Search System份额

近100%份额的电力系统的鲁棒性...

摘要一些研究表明,未来的可持续电力系统主要基于可再生的生成和存储,对于当今的技术和成本是可行的。然而,最近的极端天气条件发作,可能与气候变化有关,对产生的一代投资组合是否足够强大,以确保在面对不良条件时发电和需求之间的适当平衡。为了解决这个问题,这项工作详细阐述了一种方法,旨在确定可以忍受可能发生的极端天气状况的可持续电力系统。首先,使用过去十年中的小时生产和需求数据,以及估计电力的新用途,构建了最坏情况的情况,包括存储容量和额外的光伏电源,这些功率是每小时满足需求的所需的。接下来,考虑了可能对LCOE产生重大影响的几个关键参数,并进行灵敏度分析以确定它们的实际影响,重要性和潜在趋势。然后将所提出的方法应用于西班牙系统。结果表明,在本文考虑的假设和条件下,可以设计一种脱碳电力系统,利用现有的可持续资产,通过以平均成本高于当前市场价格的平均成本可靠,满足了长期需求。

策略份额纳斯达克 7HANDL™ 指数 ETF

投资组合加上杠杆金额(即 30%/(100%+30%)=23%)。因此,指数的回报是假设基础投资组合的杠杆为 23%(扣除使用此类杠杆的估计成本)而计算的。为实现杠杆回报,本基金将购买该指数的纯证券版本的总回报掉期,该指数被称为纳斯达克 HANDL™ 基础指数(“基础指数”),该指数仅由 ETF 组成,不包括杠杆成分。该指数的风险特征与美国广泛资本市场相似,通常会随着现行市场状况而涨跌,其目标(但不保证)是实现足够的总回报,随着时间的推移和扣除费用后,以支持 7%(7.0%)的年分配率。

计算标准化税收份额和其他价格和税收...

世卫组织《2013-2020年预防和控制非传染性疾病全球行动计划》(世卫组织全球行动计划)认识到减少个人和人群接触非传染性疾病常见危险因素(包括烟草、酒精、不健康饮食和缺乏身体活动)至关重要 (1)。作为确保健康饮食的一部分,世界卫生组织(世卫组织)建议将游离糖的摄入量限制在总能量摄入量的 10% 以下,进一步减少到总能量摄入量的 5% 以下将带来额外的健康益处。食用游离糖会增加龋齿的风险。游离糖含量高的食物和饮料中的多余热量也会导致不健康的体重增加,从而导致超重和肥胖。最近的证据还表明,游离糖会影响血压和血脂,并表明减少游离糖的摄入量可以降低心血管疾病的危险因素 (2)。可以通过限制含有大量游离糖的食物和饮料(例如含糖零食、糖果和含糖饮料 (SSB))的消费来减少游离糖的摄入量。

非洲收入的功能分配:对收入份额的估计

摘要 非洲收入的功能分配是经济分析的一个重要方面,其重点是收入如何在各种生产要素之间分配。然而,了解功能收入分配的动态对于理解非洲经济格局和影响收入差距的因素至关重要。这项研究估计了非洲资本和劳动力所有者在 GDP 中的份额。为了实现这一目标,增长核算方程为研究中采用的模型提供了核心框架。指定了两组方程,即总量和人均方程,有四种估计值变体,每种方程有两个。在四种估计值变体中的两种中抑制了截距,而在其余两种估计值变体中包含了截距。该研究采用回归分析 1996 年至 2022 年的数据,主要来自世界银行数据库的世界发展指标。按照上述方法,研究结果的重点证实了资本家获得的 GDP 份额超过工人获得的 GDP 份额的证据。具体而言,根据这些理论上相对有效的估计,资本家在 GDP 中的份额在 56% 到 70% 之间,具体取决于估计中使用的增长核算变量,因此只有 GDP 的剩余份额(44% 到 30%)归工人所有。关键词:资本份额、劳动份额、GDP、收入分配、增长核算。JEL 代码:D33、O55

工人对劳动力份额的谈判能力的作用,以及……

本文的目的是了解工人在转型经济体中对劳动份额的谈判作用。我们依靠一份股份-资本计划,其中工人的谈判能力被表示为计划外的变动。谈判能力的定量指标用自己构建的定性指标进行修正,这些定性指标来自描述每个国家谈判的法律有利环境的文本信息。多重数据约束要求依赖于用 IV 方法估计的横截面实证模型,其中前工会化率和自国际劳工组织集体谈判公约通过以来的时间被用作外生工具。样本由 69 个国家的 23 个工业部门组成,其中 28 个是转型国家。一般来说,我们发现,无论是定量还是定性衡量,较强的谈判能力都会影响较高的劳动份额。相反,在转型经济体中,较高的谈判能力会导致较低的劳动份额。这可能是对工资推动的延迟反应的问题,与跨国公司日益增强的作用相协调,跨国公司并没有直接对抗工人权力的上升,而是在劳动力市场灵活化的背景下引入了自动化并改变了市场结构,最终推迟了谈判能力对劳动力份额的积极影响。

汉密尔顿食物份额饥饿统计报告 2023.ai

1 (2022) “谁最容易面临家庭粮食不安全” 多伦多大学粮食不安全政策研究证明。2 Uppal, Sharanjit (2023) “物价上涨对最脆弱人群的影响:家庭收入最低五分之一人群的概况”,加拿大统计局。3 Wahoush, Olive (2022) “汉密尔顿食品份额:影响分析” 加拿大社会科学和人文研究委员会、麦克马斯特大学健康与社会科学学院和麦克马斯特大学安全实证分析实验室 (SEAL 数据实验室) 资助的合作伙伴参与资助。4 加拿大抵押贷款和住房公司 (2016 年 3 月 23 日)。“什么是核心住房需求?”,住房观察员在线。

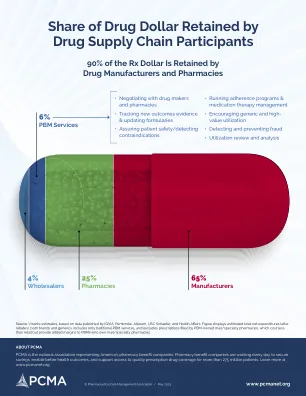

药品供应链参与者保留的药品金额份额

资料来源:Visante 估计,基于 IQVIA、Pembroke、Altarum、USC Schaefer 和 Health Affairs 发布的数据。该图显示了估计的总净支出(扣除回扣后),包括品牌药和仿制药。仅包括传统的 PBM 服务,不包括 PBM 拥有的邮寄/专科药房配发的处方,这些处方的成本低于零售,但为拥有邮寄/专科药房的 PBM 提供了额外的利润。

2022 年可再生能源生产份额报告 - CDN

生产 2022 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

2024 年第三季度致基金份额持有人的信

随着大型全球科技公司对数据中心和半导体芯片的大力投资,能源需求前景继续加速,目前已延伸至能源产能。电力日益成为数据中心和人工智能发展的瓶颈,我们看到这些企业正在加大力度锁定供应,以确保实现增长目标。企业承购商推动的新增电力需求大幅增加需要大量建设可再生能源,因为可再生能源在大多数市场中都是最具成本竞争力的大宗电力来源,无论激励计划如何。我们的规模以及地域和技术多元化的业务具有独特的优势,可以在所有政治环境中满足这种无止境的需求。

杠杆份额 3x 多头人工智能 (AI) ETP

招股说明书 爱尔兰中央银行已根据 (EU) 2017/1129 条例批准了一份基本招股说明书,该条例涉及在爱尔兰和下列某些其他欧盟司法管辖区发售和上市 ETP(“欧盟招股说明书”)。 英国金融行为监管局已根据 2017 年 6 月 14 日欧洲议会和理事会第 2017/1129 号条例(关于在向公众发售证券或在受监管市场交易时发布的招股说明书,以及废除 2003/71/EC 指令)的英国版条例批准了一份基本招股说明书,根据 2018 年《欧盟(退出)法案》,该指令属于英国法律的一部分,涉及在英国发售和上市 ETP(“英国招股说明书”)。 “相关招股说明书”指欧盟招股说明书或英国招股说明书(视情况而定)。爱尔兰中央银行已向下列监管机构提交了批准证书,证明欧盟招股说明书是根据 2017/1129 号条例 (EU) 第 25 条制定的。发行人的欧盟招股说明书(及其任何补充内容)已从爱尔兰通行至意大利(Commissione Nazionale per la Societá e la Borsa)、德国(Bundesanstalt für Finanzdienstleistungsaufsicht)、法国(Autorité des Marchés Financiers)、西班牙(Comisión Nacional del Mercado de Valores)、荷兰(Autoriteit Financiële Markten)、波兰(Komisja Nadzoru Finansowego)和比利时(比利时金融服务和市场管理局)。投资者在投资前应阅读发行人的相关招股说明书,并应参阅相关招股说明书中题为“风险因素”的部分,以获取有关投资该产品所涉及的风险的更多详情。