XiaoMi-AI文件搜索系统

World File Search System会计系

人工智能在提高全球内部审计效率中的作用:分析 Iyad Ghafar 1*、Widya Perwitasari 2、Rama Kurnia 3 1 印度尼西亚大学经济与商业学院会计系,印度尼西亚,iyadghafar978@gmail.com 2 印度尼西亚大学经济与商业学院会计系,印度尼西亚,widyaperwitasari@gmail.com 3 印度尼西亚大学经济与商业学院会计系,印度尼西亚,rkurnia1506@gmail.com *通讯作者

摘要 本研究论文探讨了人工智能 (AI) 在提高全球内部审计职能效率和效力方面的变革性作用。随着企业越来越多地采用人工智能驱动的技术,内部审计在数据分析、风险检测、合规性监控和决策过程方面取得了重大进步。本文分析了机器学习、自然语言处理和预测分析等人工智能工具如何有助于实现重复审计任务的自动化、异常检测以及审计准确性和及时性的提高。此外,它还解决了与人工智能采用相关的挑战,包括数据隐私问题、审计师之间的技能差距以及将人工智能整合到现有审计框架中。该研究还对人工智能审计实践与传统审计实践进行了比较分析,强调了人工智能在提高审计质量、降低运营成本以及深入了解财务和非财务风险方面的潜力。通过研究案例研究和行业实践,本文强调了人工智能在塑造全球内部审计未来方面的关键作用。研究结果表明,人工智能融入内部审计不仅是一种趋势,而且是实现最佳审计结果的必要演进。

管理会计在关系工作中的作用

Claudio de Araujo Wanderley a,* , John Cullen b , 和 Mathew Tsamenyi ca 伯南布哥联邦大学,会计系,Avenida dos Economistas, s/n, Recife/PE,巴西,50.670-90。b 谢菲尔德大学管理学院,谢菲尔德大学,Conduit Road,谢菲尔德,S10 1FL。c 中欧国际工商学院(CEIBS),非洲地平线大厦 - 60 Liberation Road,机场区,阿克拉,加纳。*通讯作者:Claudio de Araujo Wanderley 博士 伯南布哥联邦大学会计系 Avenida dos Economistas, s/n Recife/PE,巴西,50.670-901 电话:+55 8121268369 电子邮件:claudio.wanderley@ufpe.br 摘要

停工贸易策略的有效性与购买和...

停止损失交易策略的有效性与购买和持有的策略穆罕默德·阿明·蒂莫里·布格萨尼(Mohammad Amin Teymori-Boghsani Ameri会计系工业工程学院,伊朗沙龙技术大学工业工程学院,如何引用本文:Teimoori-Boghsani,M。A.停止流浪交易策略与购买和持有策略的有效性。伊朗会计,审计与金融杂志,7(2),39-60。 doi:10.22067/ijaaf.2023.42836.1140 https://ijaaf.um.um.ac.ir/article_42836.html

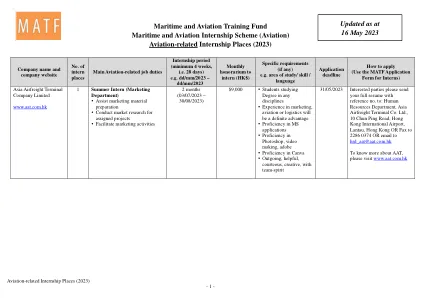

航空相关实习名额(2023 年)

1 名暑期实习生(财务部) 将应收账款数据输入会计系统,包括发票、贷记凭证、收据和日记账,供会计审核 将应付账款和固定资产数据输入会计系统,包括发票、债务凭证、结算和日记账,供会计审核 与相关部门沟通,以获得发票支持和核对 确保所有文件均已正确、系统地备案和/或填写 与客户联系,了解未付款项 处理航空公司或代理客户的询问 在被分配时执行临时项目

香农科技大学:中西部地区

John Vickery 先生 (小组主席) 前注册主任 塔拉特理工学院 Johnvickery51@yahoo.com Anne Brady,Capstone 商业顾问 anne@capstonedublin.com Evelyn Smyth 高级经理 审计与商业咨询 Russell Brennan Keane esmyth@rbk.ie Richie Hoare 会计高级讲师 大西洋理工大学 (ATU) 戈尔韦分校商业与会计系 Richie.Hoare@atu.ie Michael Barrett 博士 大西洋理工大学 (ATU) 斯莱戈分校商业与社会科学学院院长 Michael.Barrett@atu.ie Pat Donohue 博士 (小组秘书) 前助理注册主任 TUS 中西部地区 drpatdonohue@gmail.com Mary Meaney (小组记录员) 注册办公室 mmeaney@ait.ie

丹尼尔·托托里斯

教育背景 经济学博士,哈佛大学,2008 年 6 月 论文:“宏观经济模型中的失业和预期” 经济学硕士,哈佛大学,2005 年 11 月 经济学学士学位,麻省理工学院,2002 年 6 月 数学学士学位,麻省理工学院,2002 年 6 月 学术就业 2021 - 经济学副教授(终身教授),圣十字学院,经济学与会计系 2017 – 2021 经济学助理教授,圣十字学院,经济学与会计系。 2008-2017 布兰迪斯大学经济学系与国际商学院经济学助理教授 同行评审出版物 “阿尔茨海默病和其他痴呆症的全球宏观经济负担:对 152 个国家或地区的估计和预测”(与 S. Chen、Z. Cao、A.Nandi、N. Counts、L. Jiao、K. Prettner、M. Kuhn、B. Seligman、D. Vido、C. Wang 和 D. Bloom 合作),《柳叶刀全球健康》,第 12 卷,第 9 期,2024 年 9 月。 “扩大卫生研究与开发的经济案例:从 COVID-19 大流行中吸取的教训”,(与 R. Rappuoli 和 D. Bloom 合作),《美国国家科学院院刊》(PNAS),第 121 卷,第 26 期,2024 年 6 月。 “有效的健康援助:来自“全球疫苗和免疫联盟疫苗计划”(与 Gauri Kartini Shastry 合作),AEJ:经济政策,有条件接受,2024 年 1 月 “美国阿尔茨海默病和相关痴呆症的护理成本:2016 年至 2060 年”(与 A. Nandi、N. Counts、J. Broker、S. Malik、S. Chen、R. Han、J. Klusty、B. Seligman、D. Vigo、D. Bloom 合作),npj:老龄化,已接受,2024 年 1 月

公司特征对环境披露的影响...

3 会计系,FPW DOI:10.56201/ijssmr.v10.no7.2024.pg110.129 摘要 该研究考察了公司特征对尼日利亚上市制造公司环境披露实践的影响,研究目的是确定公司年龄、规模、盈利能力和杠杆率对尼日利亚上市制造公司环境披露的影响。该研究采用事后研究设计。研究结果表明,公司年龄、盈利能力和杠杆率对尼日利亚上市制造公司的环境披露具有不显著的负面影响,而公司规模具有显著的正面影响。该研究建议,由于公司年龄、规模和盈利能力不会影响环境披露,因此新进入市场的年轻公司应努力披露更多的环境信息,以吸引倾向于环保的投资者。 关键词:环境披露、制造公司、盈利能力、制造公司

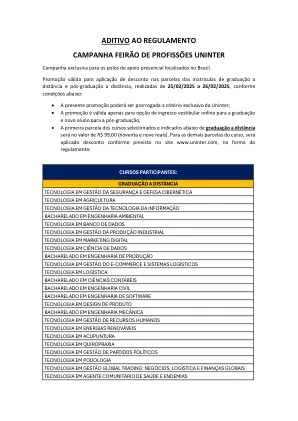

法规活动的附录FeirãoDe...

网络安全和国防管理技术在信息技术管理中的技术管理领域的环境工程技术学士学位工业生产管理技术技术管理技术数字营销技术在电子商务管理和逻辑系统中生产工程技术学士学位的数字营销技术学士学位,会计系统学士学位学士学位学士学位在设计技术领域的工程技术领域的工程技术领域的工程技术领域的技术工程技术机械技术领域的技术工程技术领域的技术工程技术机械师技术机械师技术机械师技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机构技术机械学院(RENERIUST INDERACTION INTEACH INDERACTIA)技术技术的攻击技术工程技术范围很高在全球管理贸易中的政党管理技术足病技术技术:社区卫生代理人和典型的商业,物流和全球金融技术