XiaoMi-AI文件搜索系统

World File Search System会议

专员会议会议分钟1/15/2025

教堂。II。 动议是由霍克专员提出的,由副总裁伯福德(Burford)借调,并一致批准了自2024年12月18日的委员会委员会委员会召开的会议记录。 iii。 Gregory Monskie,酋长,报告。 酋长蒙斯基(Monskie)酋长强调了议程上的一些项目。 蒙斯基先生邀请人类服务执行董事;梅利莎(Melissa)的革命赛将在议程项目1-9上发表讲话。 梅利莎(Melissa)说,通常有很多来自儿童,青年和家庭的物品。 几项合同,收养助理协议,学区的协议以及一份谅解备忘录(MOU)分享坎伯兰郡和Dauphin县,这是埃森哲虚拟经验的年度订阅。 这是进入儿童福利系统工作和提供服务的任何人的培训机会虚拟经验。 随着糖尿病青年的增加,宾夕法尼亚州健康以识别糖尿病患者的症状的青年发展中心(YDC)的培训。 蒙斯基先生邀请了农业土地保存执行董事;埃里克·奈勒(Eric Naylor)在议程项目中发表讲话11。II。动议是由霍克专员提出的,由副总裁伯福德(Burford)借调,并一致批准了自2024年12月18日的委员会委员会委员会召开的会议记录。iii。Gregory Monskie,酋长,报告。酋长蒙斯基(Monskie)酋长强调了议程上的一些项目。蒙斯基先生邀请人类服务执行董事;梅利莎(Melissa)的革命赛将在议程项目1-9上发表讲话。梅利莎(Melissa)说,通常有很多来自儿童,青年和家庭的物品。几项合同,收养助理协议,学区的协议以及一份谅解备忘录(MOU)分享坎伯兰郡和Dauphin县,这是埃森哲虚拟经验的年度订阅。这是进入儿童福利系统工作和提供服务的任何人的培训机会虚拟经验。随着糖尿病青年的增加,宾夕法尼亚州健康以识别糖尿病患者的症状的青年发展中心(YDC)的培训。蒙斯基先生邀请了农业土地保存执行董事;埃里克·奈勒(Eric Naylor)在议程项目中发表讲话11。

AIM 会议 - 引导州立法会议

• 佛罗里达州 SB 252 禁止教育机构要求接种 COVID-19 疫苗;堪萨斯州 HB 2285 限制卫生部长要求托儿所或学校的儿童接种 COVID-19 疫苗(被否决)

第八届国际STEM会议的会议录在...

会议主席:Pratim Sengupta,卡尔加里大学沃克伦教育学院教授(主席)道格拉斯·克拉克(Douglas Clark),卡尔加里大学沃尔克伦德教育学院教授,卡尔加里大学詹妮弗·洛克(Jennifer)詹妮弗·洛克(Jennifer)詹妮弗·洛克(Jennifer Lock),詹妮弗·洛克卡尔加里·道格拉斯·克拉克大学教育学院,卡尔加里大学沃克伦教育学院教授,卡尔加里大学詹妮弗·洛克大学,卡尔加里·桑塔努·杜塔(Calgary Santanu Dutta)沃尔克伦教育学院教授兼副院长卡尔加里大学教育学院,卡尔加里大学瓦莱雅·罗什卡大学,博士学位,教育领导力与学习科学,沃克伦德教育学院,卡尔加里大学,由作者代表:加拿大,加拿大,中国,美国,尼日利亚,尼日利亚,印度,印度,肯尼亚,肯尼亚,肯尼亚,澳大利亚,澳大利亚,瑞典,瑞典,瑞典,诺伊省,班克拉德什,unganda,unganda和dickande and Idcriance:<

焦点和热门话题会议海报会议继续进行......

周日,上午 09:00 - 下午 12:00,会议中心,宴会厅 C 当今和未来的交通脱碳:全球研究视角,第 1 部分(第 2 部分,会议 1062) Caroline Almeras,欧洲交通研究机构会议,主持人 Christos Xenophontos,罗德岛交通部,主持人 Stephen Perkins,国际交通论坛,主持人 Nancy Vandycke,世界银行,主持人 Patrick Mallejacq,PIARC,世界道路协会,主持人 Susan Shaheen,加州大学伯克利分校,主持人 由国际协调委员会、发展中国家交通常设委员会、空气质量和温室气体减排常设委员会、交通能源常设委员会、替代燃料和技术常设委员会、经济发展和土地利用常设委员会赞助

第七届国际结构健康会议... 会议

电子媒体版本固有的一些格式问题也可能出现在此打印版本中。版权所有© (2015) 国际智能基础设施结构健康监测协会 保留所有权利。由 Curran Associates, Inc. (2016) 印刷 如需许可请求,请联系国际智能基础设施结构健康监测协会,地址如下。国际智能基础设施结构健康监测协会 曼尼托巴大学 农业与土木工程大楼A250 - 96 Dafoe Road Winnipeg, Manitoba R3T 2N2 加拿大 传真:204-474-7519 central@ishmii.org 本出版物的其他副本可从以下地址获取: Curran Associates, Inc. 57 Morehouse Lane Red Hook, NY 12571 美国 电话:845-758-0400 传真:845-758-2633 电子邮件:curran@proceedings.com 网站:www.proceedings.com

2025年2月7日会议委员会会议

项目摘要:农业学院提出了16英亩的转型花园的建设和开发。开发的初始阶段是该项目的儿童花园部分。预计未来的发展阶段将在随后的会议上将董事会带到董事会。第一阶段儿童花园项目将包括大约1.5英亩的土地,可在动手实地实验室环境中提供中央聚会的草坪,座位区域,广泛的种植和自然游戏结构。转型花园的估计总项目成本 - 第一阶段儿童花园项目为220万美元。该项目将由农业和礼品基金学院资助。要求采取的行动:要求董事会采用一项决议,提供转型花园的最终批准 - 第一阶段儿童花园项目。先前的批准:在2021年9月10日的会议上,董事会通过了一项决议,该决议批准了转型花园项目的启动,并授权开始建筑师选择过程。在2021年11月12日的会议上,董事会通过了一项决议,批准了项目建筑师的选择。2。内维尔竞技场 - 团队支持改进,最终批准

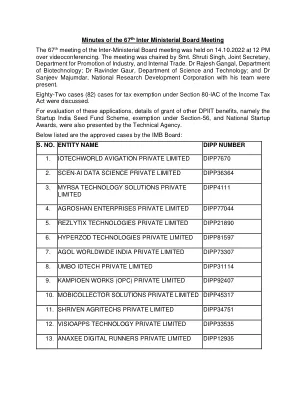

第67届部长级董事会会议的会议时间

dipp83597。对初创公司的应用进行了彻底检查,发现该初创公司正在提供软件开发服务,其中包括构建新软件,现代化现有软件,进行软件质量和流程评估。在IMB会议上提出了上述观察结果,并且由于缺乏可靠的信息,董事会不建议使用该初创公司的创新,可扩展性的范围和启动产品的产品/服务财富方面的范围。79。IMB秘书处向董事会通报了有关Monkeyshines Fitness(OPC)

会议通知AFMS-WMO的第一次联合会议

非洲的能力承受气候变化的灾难性影响。改善非洲国家的经济,并为自然引起的各种与天气有关的灾难提供早期警告(气候变化引起的灾难),准确的天气预报至关重要。另一方面,代表世界上所有国家气象和水文服务(NMHS)的WMO都具有相同的任务。因此,我们俩都签署了合作的谅解备忘录。

McKinney Mitchell CV会议委员会会议

也出席 - 总裁布拉德·博登豪森(Clif Smart),社区副总裁兼全球合作伙伴副总裁杰夫·科纳(Jeff Coiner),首席信息官拉切尔·迪克里(Rachael Dockery),总法律顾问兼首席合规官布伦特·邓恩(Brent Dunn),大学进步副总裁阿尔及利亚·哈特(Algerian Hart)副总裁,总统的助理,包括约翰·贾斯辛斯基(John Jasinski)的总统,丹尼斯·帕斯特(John Jasinski)的班级邮编:内部审计和风险管理田径校长Matt Morris,行政和金融副总裁Zora Mulligan,执行副总裁Suzanne Shaw,营销与传播副总裁Dee Siscoe,学生事务副校长Mark Smith,McQueary and Services of Health and Services Rowena and Services Rowena and Services Rowena Stone Stone,Divean div