XiaoMi-AI文件搜索系统

World File Search System使用费

气候特许权使用费附加费

摘要 2019 年,联邦土地上的煤炭产量占国内煤炭产量的 40%、国内石油产量的 22% 和国内天然气产量的 12%。目前,联邦化石燃料租赁计划并未考虑燃烧联邦化石燃料的气候成本。一种方法是在 1920 年设定的现行特许权使用费率 12.5%(海上 18.75%)的基础上加征气候特许权使用费附加费。我们考虑通过最大化收入、最大化福利或设定特许权使用费来实现直接租赁禁令 80% 的减排量来确定这一附加费。使用 Prest (2021) 中的模型,我们计算了由此产生的附加费及其影响。我们估计,这三种方法都将导致全球排放量大幅下降,前两种方法将大幅增加特许权使用费收入,这些收入将与生产状态分摊。例如,我们估计,选择共同的特许权使用费率来最大化收入,可以产生 39% 的气候特许权使用费附加费,增加每年 62 亿美元的特许权使用费收入,并减少全球排放量 3700 至 6300 万吨二氧化碳当量/年。关键词:开采特许权使用费、碳的社会成本、联邦矿产计划 JEL 代码:Q54、Q58、Q35、Q38、H23 致谢:我们感谢 Gib Metcalf 的有益讨论。

附件 O-104-DP - 版权使用费委员会

crb.gov › riaa-ex-o-104-dp PDF 作者:DJ Teece · 2006 · 被引用次数:1029 — 作者:DJ Teece · 2006 被引用次数:1029 The Economics of Industrial Innovation (U.K.: Edward Elgar ... organization scholars focused on exploring the relationship between ... as a standard.

附件 O-104-DP - 版权使用费委员会

crb.gov › riaa-ex-o-104-dp PDF 作者:DJ Teece · 2006 · 被引用次数:1029 — 作者:DJ Teece · 2006 被引用次数:1029 The Economics of Industrial Innovation (U.K.: Edward Elgar ... organization scholars focused on exploring the relationship between ... as a standard.

Randox 许可和特许权使用费协议

本信息由伦敦证券交易所新闻服务机构 RNS 提供。RNS 已获英国金融市场行为监管局批准,可作为英国主要信息提供商。使用和分发本信息时需遵守相关条款和条件。如需了解更多信息,请联系 rns@lseg.com 或访问 www.rns.com。

采矿特许权使用费:对其对投资者影响的全球研究......

权利和许可 本出版物中的材料受版权保护。未经许可复制和/或传播本作品的部分或全部内容可能违反适用法律。国际复兴开发银行/世界银行鼓励传播其作品,通常会立即授权复制部分作品。如需复印或重印本作品任何部分的许可,请将包含完整信息的请求发送至 Copyright Clearance Center Inc.,地址:222 Rosewood Drive, Danvers, MA 01923, USA;电话:978-750-8400;传真:978-750-4470;互联网:www.copyright.com。有关权利和许可(包括附属权利)的所有其他疑问,请联系世界银行出版办公室,地址:1818 H Street NW, Washington, DC 20433, USA;传真:202-522-2422;电子邮件:pubrights@worldbank.org。

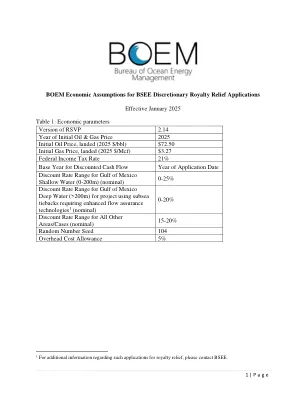

BOEM 对 BSEE 自由裁量特许权使用费减免申请的经济假设

年份 石油(美元/桶) 天然气(美元/千立方英尺) 2050 $86.86 $4.27 2051 $87.59 $4.30 2052 $88.33 $4.34 2053 $89.07 $4.37 2054 $89.81 $4.41 2055 $90.57 $4.44 2056 $91.33 $4.48 2057 $92.09 $4.51 2058 $92.86 $4.55 2059 $93.64 $4.59 2060 $94.43 $4.63 2061 $95.22 $4.66 2062 $96.02 $4.70 2063 $96.82 $4.74 2064 $97.63 $4.78 2065 $98.45 $4.82 2066 $99.28 $4.85 2067 $100.11 $4.89 2068 $100.95 $4.93 2069 $101.80 $4.97 2070 $102.65 $5.01 2071 $103.51 $5.05 2072 $104.38 $5.10 2073 $105.25 $5.14 2074 $106.14 $5.18

采矿特许权使用费 - 新南威尔士州资源监管机构

矿产回收的总价值7,750 4,425,000减少允许扣除额 - 现场治疗费用1,500,000 1,500,000实现费用50,000现场管理费用的三分之一折旧型折旧折旧治疗厂885,223尾雨量148,833333333333333333333333.8333 3,938 o汽车15,541 o建筑物15,101 1,068,636总允许扣除额2,683,636前矿产价值1,741,364的特许权使用费(4%)69,654.56

Gabriele Damascelli 就特许权使用费海关征税问题提出的许可方控制概念

根据最近的裁决号。 39978/2021 号上诉法院最近因海关征税和将特许权使用费纳入海关“价值”而多次受到关注,该法院重申(参见 nn. 17529/2020、10687/2020、3257/2020、8473/2018、25647/2018、25216/2018 和 24996/2018 等多起上诉决定)在关税方面,为了确定根据许可协议的模型和品牌生产并由被许可人进口的产品的海关价值,如果无形权利所有者(许可人)对制造商的选择及其活动拥有控制权,并且是特许权使用费的接受者,则必须将许可费的对价添加到交易价值中。许可费用,对于被许可人/进口商在货物自由流通和消费时支付的特许权使用费,其将立即用于海关和增值税目的。

nber工作文件系列气候版税...

2019年,联邦土地上的生产占国内煤炭的40%,22%的国内石油和12%的国内天然气生产。目前,联邦化石燃料租赁计划不考虑燃烧联邦化石燃料的气候成本。这样做的一种方法是通过气候特许权使用费,除了目前的特许权使用费(1920年)为12.5%(海上18.75%)。我们考虑通过最大化收入,最大化福利或设定特许权使用费来确定这项附加费,以实现彻底租赁禁令减少排放的80%。使用PERST(2021)中的模型,我们计算产生的附加费及其含义。我们估计,这三种方法将导致全球排放的有意义下降,而前两种方法将大大增加特许权使用费,这些收入与生产状态分开。例如,我们估计选择一种共同的特许权使用费率来最大化收入会产生39%的气候特许权使用费,每年的特许权使用费增加$ 6.2B,并将全球排放量减少37至63 mmmton CO2E/年。