XiaoMi-AI文件搜索系统

World File Search System保险合同

健康和福利待遇 - 蒸汽管道工

本手册旨在向您提供蒸汽管道工行业福利基金的规定和福利。本手册中总结的福利自 2022 年 1 月 1 日起生效。本手册将取代并取代任何之前描述您从基金中获得的福利的手册。管理基金的计划文件的规定以及与福利提供者或受保人证书或保险合同的各种合同管理所有福利的支付,如果您对福利有任何疑问,应查阅计划文件以及与福利提供者或受保人证书或保险合同的完整合同。计划文件的副本以及与计划有关的所有与福利提供者或受保人证书或保险合同的合同均可供您在基金办公室查阅和复印。如果本手册与计划文件或与福利提供者签订的合同、受保人证明或保险合同有任何差异,则以计划文件、合同和证明的规定为准。

AI 投资组合概览 WEB - Prospero

免责声明 本材料的分发和本产品的可用性在某些司法管辖区可能受到法律限制,并且均不旨在在这些司法管辖区使用,也不得在这些司法管辖区使用。Prospero 投资储蓄计划不在美国或美国公民或居民或百慕大居民提供或出售。本材料可能描述了遗产规划方法的一般特征。但是,每个人的情况和司法管辖区都是独一无二的,可能无法将其用于个人遗产规划目的。NextGen Investment Solutions Limited、受托人或计划分销商均不提供税务或法律建议。因此,建议您就您的遗产规划和对计划的投资咨询您自己选择的税务和/或法律顾问。Prospero 投资储蓄计划是一项投资计划,而不是保险合同或保单。过去的表现不一定是未来表现的指南。

浙江大华科技股份有限公司2024年第一季度报告

其他流动负债 144,933,483.86 155,182,705.02 流动负债小计 12,817,997,170.47 16,310,207,051.64 非流动负债: 保险合同准备金 长期借款 应付债券 其中:优先股 永续债 租赁负债 149,465,124.25 176,580,049.57 长期应付款 长期应付职工薪酬 预计负债 216,493,715.84 224,542,626.90 递延收益 161,337,707.12 166,711,673.04 递延所得税负债1,002,283.68 737,367.19 其他非流动负债 108,533,117.92 119,054,046.66 非流动负债小计 636,831,948.81 687,625,763.36 负债合计 13,454,829,119.28 16,997,832,815.00 股东权益: 股本 3,294,468,990.00 3,294,468,990.00 其他权益工具 其中: 优先股 永续债 资本公积 7,176,153,592.22 7,124,125,996.49 减:库存股746,699,863.45 746,699,863.45 其他综合收益 66,543,921.21 65,993,020.83 专项储备 盈余公积 1,647,234,495.00 1,647,234,495.00 一般风险准备 未分配利润 23,895,089,171.56 23,334,051,186.55 归属于母公司股东权益合计 35,332,790,306.54 34,719,173,825.42

2023 年企业责任报告

再保险有两种基本类型:合约再保险和临时再保险。在合约再保险安排中,一家已直接为大量客户承保风险的公司根据再保险合同(称为“合约”)的条款,将某一类型或类别(例如财产、海事、专业责任等)的一部分(例如 10%、20%、25% 等)风险“转让”给再保险公司。再保险公司“承担”转让的部分风险,并且与直接保险公司不同,再保险公司不会单独评估合约规定的每个风险。相反,再保险公司根据转让公司提供的信息评估投资组合层面的风险。在临时再保险中,转让公司转让,再保险公司承担与特定客户签订的单一保险合同项下的全部或部分风险。临时再保险是针对每份再保险合同单独协商的,因此再保险公司拥有有关具体风险的更详细信息。

2023年VIG集团年度报告

已发行保险合同负债 百万欧元 37,804.1 36,370.4 总资产 百万欧元 48,753.8 47,217.7 营业净资产回报率 (Operating RoE) % 15.1 11.6 合同服务利润率 (CSM) 百万欧元 5,797.2 5,838.1 股份 股份数 件 128,000,000 128,000,000 市值 百万欧元 3,392.00 2,860.80 日平均交易股份数 件 ~33,000 ~56,000 每股账面价值 1 欧元 42.48 40.80 期末价格 欧元 26.500 22.350 最高价 欧元 27.350 26.850 最低价 欧元 22.250 20.650 全年股价表现(不包括股息) % 18.57 -10.24 每股股息 欧元 1.40 2 1.30 股息收益率 % 5.28 5.82 每股收益 3 欧元 4.31 3.63 截至 12 月 31 日的市盈率 6.15 6.16 员工 员工人数(年均) 29,405 28,832

Pushpaka Vimana的AI超越AI:古代印度航空技术和现代太空科学

提及“金轮和零件”可能会暗示具有独特特性的先进材料。对金纳米颗粒和智能合金的现代研究(Johnson&Patel,2024)揭示了具有非凡强度,电导率和适应性特性的材料,并可能与Ramayana中描述的先进材料相呼应。每个合作伙伴都知道,他们所造成的任何损害都将成为他们的责任,并建立平衡的风险分配。共同的非追索条款是一种经济选择,可以降低保险费。因此,保险费保证了安全性和金融资产的保存。作为交换,保单持有人同意在索赔时遵守合同的条件和限制(免赔额,排除,定义,涵盖事件)。但是,《共同的非追索条款》只能适用当事方定义的门槛,因此需要对保险合同进行调整。同样,在将相互豁免条款纳入发射合同之前,双方必须评估他们可能产生的合同责任的风险。

计划亮点

为合格的被保险人提供了福利。在此覆盖范围内简要概述了条款和条件。本计划同时包含保险和非保险福利。与计划的保险部分有关的完整规定包含在保单中。如果此保险摘要与政策之间发生任何冲突,则该政策将管理。该政策是仅在保险公司的选择下才能更新的短期有限持续时间保单。这是对计划的重要特征的简要说明。这不是保险合同。在发布给学校的计划中阐明了承保范围的条款和条件。有关详细的计划说明,排除和限制,请查看您学校的计划。该保险不受PPACA(患者保护和负担得起的护理法)保险计划的管理,也不会管理。PPACA要求某些美国居民和公民获得符合PPACA的保险范围。本政策不受保证发行或续订的约束。PPO网络未由Crum&Forster SPC提供。

2020 年年报及账目 - 汇丰集团

有关我们报告结果与调整后基础的对账,包括重要项目清单,请参见第 85 页。其他替代绩效指标的定义和计算包含在我们第 103 页的“替代绩效指标对账”中。1 归属于普通股股东的利润,不包括商誉和其他无形资产减值以及有效保险合同现值变动(“PVIF”)(税后),除以不包括商誉、PVIF 和其他无形资产的平均普通股股东权益(递延税后)。2 不包括 2019 年第一季度每股 0.10 美元的股息的影响,该影响源于 2019 年 6 月关于确认中期股息的会计实务发生变化,从宣布之日至支付之日。3 除非另有说明,监管资本比率和要求基于当时有效的资本要求条例的过渡安排。其中包括 IFRS 9“金融工具”的监管过渡安排,第 173 页对此进行了进一步解释。杠杆率是使用资本的终点定义和 IFRS 9 监管过渡安排计算的。在英国退出欧盟后的过渡期结束后,任何对欧盟法规和指令(包括技术标准)的引用都应被视为对此类法规和/或指令的英国版本的引用,如下所示

KBC 集团 I 季度报告 – 2023 年第一季度 I 第 1 页

“俄罗斯入侵乌克兰已经一年多了,但不幸的是,战争及其造成的巨大人类苦难仍然没有结束的迹象。乌克兰战争以及其他地缘政治不确定性继续抑制全球经济的增长。除此之外,硅谷银行和瑞士信贷的倒闭引发了金融市场的动荡。充满挑战的环境并没有分散我们朝着实现战略目标迈出重要一步的注意力。在本季度,我们完成了对爱尔兰联合银行 (KBC Bank Ireland) 大部分剩余资产和负债的出售。与此同时,最近收购的前 Raiffeisenbank Bulgaria 与我们现有的保加利亚银行子公司 UBB 的整合正在全速进行,实体的合法合并将于 2023 年 4 月 10 日登记。我们的财务业绩首次考虑了新的 IFRS 17 保险合同会计准则。我们在 2023 年第一季度实现了 8.82 亿欧元的出色净利润。在本季度,我们的总收入受益于转型结果带来的强劲利息收入、投资产品销售带来的净费用和佣金收入增加以及 2 月份出售爱尔兰投资组合带来的重大一次性正收益等。由于通货膨胀和

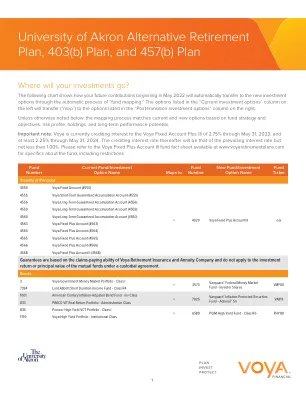

阿克伦大学替代退休计划、403(b) 计划和 457(b) 计划

托管或信托账户协议下的共同基金旨在作为为退休目的而设计的长期投资。从 403(b) 计划、457(b) 计划或 401(a) 计划分配的资金将在分配当年作为普通收入征税。账户价值随市场情况而波动,退还时本金的价值可能高于或低于原始投资金额。团体固定年金是专为退休目的投资而设计的保险合同。固定账户的担保基于发行保险公司的索赔支付能力。虽然固定年金可以提供终身收入保证,但并不能保证这笔收入能跟上通货膨胀的步伐。如果在 59½ 岁之前提前取款,将被征收 IRS 10% 的提前分配罚款税,除非有例外情况。此 IRS 提前分配罚款税不适用于 457 计划。年金不提供任何额外的延税福利;该计划提供税收延期。年金可能会收取其他符合税收条件的融资工具可能无需支付的额外费用和开支。但是,年金确实提供其他功能和福利,例如终身收入支付和死亡抚恤金,这些可能对您很有价值。