XiaoMi-AI文件搜索系统

World File Search System保险的

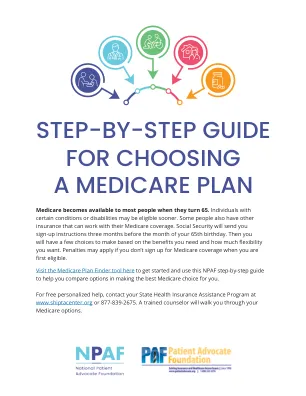

选择医疗保险的分步指南...

大多数人年满 65 岁后即可享受 Medicare。患有某些疾病或残疾的人可能更早有资格享受。有些人还拥有其他可以与 Medicare 保险配合使用的保险。社会保障局将在您年满 65 岁当月的三个月前向您发送注册说明。然后,您将根据所需的福利和想要的灵活性做出一些选择。如果您在首次符合资格时没有注册 Medicare 保险,可能会受到处罚。

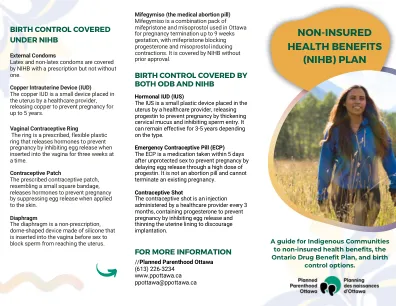

无保险的健康福利(NIHB)计划

然后,您需要去看医生或护士从业者才能获得节育处方。并非每种形式的节育措施都涵盖了NIHB。此小册子列出了所涵盖的方法。当您有处方时,将其带到药房,并告诉药剂师您有状态卡或Inuit客户识别号。,如果您忘记了卡或已经为处方付款,则可以填写正确的表格,并用收据将其发送给NIHB。

了解再保险的经济和社会价值

全球再保险公司一直并将继续是一个尤其是强大而有弹性的行业,对主要保险市场和最终的社会有利,尤其是在我们所有人面临的当前挑战中。所有再保险公司都需要确保其风险管理的质量,其财务实力的可靠性以及其投资组合的多元化足够强大,足以履行全球灾难和其他峰值风险以及其他峰值风险以及全球其他重大事件的支持的作用。再保险行业不断评估市场的需求,并正在开发创新的解决方案以改善风险的覆盖范围。除了吸收全球可保险风险并促进产品创新的重要性外,全球再保险公司还促进了缓解损失的技术并分享其风险知识,因为他们的风险体验和风险建模的悠久记录。我们坚信,再保险市场为当今风险的复杂性迅速增加而做好了充分的准备,并将继续支持主要保险公司,因此社会,以更好地为以富有弹性的方式为风险做好准备和管理风险。

农业指数保险的基于卫星的数据

图2:从2007年到2023年7月,全球基于指数保险的研究分布。a)研究总数(n = 90),b)使用卫星数据(n = 39)的研究数量(n = 39),c)不使用卫星数据的研究数量(n = 51)。注意:在三个国家 /地区进行了两项研究,在两个国家进行了两项研究;因此,研究研究的国家数量(n = 90)的总数(n = 90)大于评论中的总论文(n = 86)。160

保险的国家气候弹性战略

我们NAIC的国家气候弹性战略优先减轻污水策略,因为保护保险消费者早在野火开始之前就开始了,或者飓风造成了登陆。我们没有从头开始。我们的会员司法管辖区中存在一些强有力的例子。通过个人和社区家庭硬化,可辩护的空间和社区指定,野火计划中的加利福尼亚州更安全,为降低野火风险,而“加强阿拉巴马州的Homes计划”为房主提供了基于业务和房屋安全(IBHS)保险公司(IBHS)Fortific Starts Fortific Starts Fortific Starts的房屋的赠款。2023年,明尼苏达州通过了类似的法律,要求对符合强化标准的房屋激励措施,证明了这种方法的区域多样性。

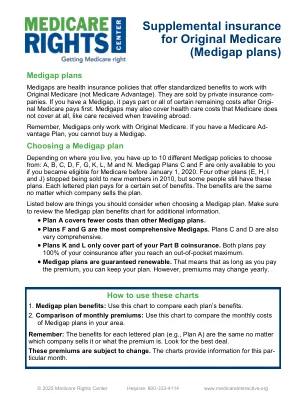

原始医疗保险的补充保险(Medigap ...

* 计划 F 和 G 也提供高免赔额选项。在 2025 年,您需要支付 2,870 美元的免赔额,之后才能享受 Medigap 保险。** 在您自掏腰包一定金额后,计划 K 和 L 将支付您 A 部分和 B 部分共付额的 100%。2025 年的自付费用最高限额为计划 K 7,220 美元,计划 L 3,610 美元。计划 E、H、I 和 J 于 2010 年 6 月 1 日停止销售。如果您在 1992 年 7 月 31 日至 2010 年 6 月 1 日期间购买了 Medigap,即使不再销售,您也可以保留它。您的福利与上表不同。此表不适用于马萨诸塞州、明尼苏达州和威斯康星州。这些州有自己的 Medigap 系统。

致 CEO 的信:我们对生活成本和保险的期望

我们使用来自多个来源的数据和信息,包括公司的回报和第三方数据,来分析趋势和风险。虽然许多家庭都在寻求减少支出,但他们似乎还没有特别针对保险成本来省钱。这可能部分是由于 2022 年汽车或房屋保险等核心产品的保费与 2021 年的价格相似或更低。5 月,ABI 报告称,房屋建筑和财产保险的平均价格分别下降了 7% 和 11%。8 月,该机构报告称,第二季度的平均汽车保费低于 2021 年同期。随着公司成本的增加,包括供应链问题、通胀压力、更高的索赔成本以及公司取消不可持续的介绍性折扣,我们可能会看到这种较低的保费趋势逆转。

绿书 - 气候风险及其对保险的影响...

本书由主席数字保险和长期风险 - 对话以及CNP保证的研究和预期战略部门,在Jose Garrido,Xavier Milhaud和Anani Olympio的联合方面。它需要几位专家,研究人员和合作者的帮助,我们要感谢他们的贡献和时间投资。

一本有关仁慈和团体保险的手册,...

3。该法案和规则要覆盖其他法律,但不会影响退休福利等。尽管本法案和规则的规定和规则应有效,但在任何其他法律,规则,命令,通知,合同或其他文件或其他文件或其他文档或工具中都应有效;但是,此处的任何内容均不得影响获得任何养老金,公积金,酬金或其他福利的权利,而雇员的退休或无效或他的家人死后,除了该法案之外。

对冲气候相关的风险:保险的角色

对这个问题的认识越来越多。,每个保险公司都有责任根据其业务模型分析气候风险,并制定与此分析保持一致的策略。危机强调了保险公司确定减少3范围温室气体排放的优先级,这主要与其投资相关。在预期强制性的可持续披露时,保险公司必须在图23所示的范围1、2和3之间确定和不同,并特别强调将资产管理与保险相关的排放区域区分开来。解决这两种类型对于达到碳中立至关重要,尽管促进的排放量对保险公司的相关性较小。