XiaoMi-AI文件搜索系统

World File Search System信用

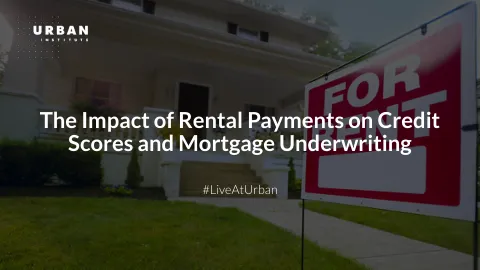

租金支付对信用评分的影响以及......

图片来源:https://www.avail.co/education/articles/how-to-create-a-rent-payment-receipt-free-template https://www.tsci.com/understanding-vantagescores-new-credit-scoring-model/ https://mycapitalview.com/view-access-to-bank-account

B.Sc.基于数学选择的信用系统 国家研讨会2025

三角学代码:(理论)信用:5课程目标:灌输衍生物与函数图的切线线的想法,如何使用衍生物来描述一个数量的变化率相对于另一个数量的变化率,以及如何将几何学的想法与分析思想相关联。了解限制过程的直观解释,计算功能的基本限制,并了解限制对分化过程的重要性,并能够计算简单功能的派生。了解连续性与功能相关,并能够将连续性的直观概念与连续性的数学定义相关联,以比较和对比连续性和可怜性的思想。要识别和使用角度的词汇(包括标准位置,初始角度和终端,次角度,急性,右角和钝角)了解正确三角形的用法来评估六个三角函数以将六个三角函数用于六个三角函数,以计算任何六个三角函数,以适用于六个单元的圆圈。单元 - I:功能和限制:常数和变量 - 函数 - 函数分类 - 限制。单元 - II:连续分化的方法 - 莱布尼兹的定理及其应用 - 增加和减小功能 - 两个变量的功能的玛齐玛和最小值。单位 - V:双曲线功能 - 双曲线和圆形功能之间的关系 - 逆双曲功能。单位 - III:曲率 - 曲率半径 - 曲线和极性坐标 - 曲率 - 曲率半径的中心 - Evolutes&touges单位 - IV:sin(cos(cos),tan(tan),棕褐色(tan(𝑛𝑥)的扩展 -

物理气候风险和适应对主权信用评级的影响

随着全球温度升高和极端天气事件变得越来越频繁和严重,由此产生的经济成本将造成极大的压力(主权)财务,这可能会增加气候脆弱国家的债务水平,对人们和繁荣产生重大影响。对于某些脆弱的国家,这可能会增加违约风险,因此对主权信用评级(SCRS)造成负面压力。scrs对一个国家偿还债务的能力并对投资者需求,债券定价和借贷成本产生了很大影响。虽然主权信用评级受到气候以外的许多因素(例如通货膨胀和治理)的影响,但先前的研究探讨了在长期气候场景下,评级的气候成分可能会在未来发生变化。Klusak等。 例如, 2023发现,由于温度上升的宏观经济影响,到2030年,气候引起的主权信用降级可能会在2030年实现。 气候信贷评级的下降影响将意味着债券持有人的债券价值较低,发行人的借贷成本较高。 加上债务水平上升以及许多脆弱国家面临的更广泛的宏观经济挑战,以前的作者强调了将国家锁定在“气候投资陷阱”中的潜力(Ameli等人 2021,Beirne等。 2021)。Klusak等。2023发现,由于温度上升的宏观经济影响,到2030年,气候引起的主权信用降级可能会在2030年实现。气候信贷评级的下降影响将意味着债券持有人的债券价值较低,发行人的借贷成本较高。加上债务水平上升以及许多脆弱国家面临的更广泛的宏观经济挑战,以前的作者强调了将国家锁定在“气候投资陷阱”中的潜力(Ameli等人2021,Beirne等。 2021)。2021,Beirne等。2021)。

课程教学大纲系统信用投资...

Instructor email: rb5407@nyu.edu Office: 1 Metrotech, 10 th Floor Office hours: By Zoom appointment, or in-person appt Location/Time: 2 MetroTech 811 6:00-8:41 PM Thursday FRE-GY 7841 introduces financial engineers to the development and analysis of systematic credit investments in the corporate credit markets including capital structure arbitrage and factor-based investment strategies.Due to the increased availability of corporate bond data and enhanced price transparency, algorithmic credit investments have been experiencing a growing interest among the investor community, and both hedge funds and asset management firms have been heavily investing in the infrastructure to offer such systematic credit investment strategies.In this course, we will first start with the analysis of basis trading arbitrage between credit default swaps and corporate bonds, then to capital structure arbitrage strategies including convertible bonds versus equity and senior debt versus junior debt.Finally, we will address factor investing in the credit markets which has generated significant interest by market participants and will explore the unique challenges in its implementation in this asset class.

标准普尔将该集团的长期信用评级下调至...

Icade 是一家提供全方位服务的房地产公司,在房地产投资(截至 2024 年 6 月 30 日,投资组合价值 66 亿欧元 - 100% + 集团合资企业股份)和房地产开发(2023 年经济收入 13 亿欧元)方面均拥有专业知识,业务遍及法国各地。Icade 已建立长期合作伙伴关系,以应对行业新兴趋势。该公司将气候问题和生物多样性保护作为其商业模式的核心,以重塑房地产并为更可持续的城市做出贡献。它在巴黎泛欧交易所上市,被列为“SIIC”,其主要股东是 Caisse des Dépôts 集团。

美国电力系统中可再生能源和电池存储的平均和边际容量信用值

摘要 随着未来几十年可变可再生能源技术和存储的部署继续大幅增长,这些技术将在维持电力系统资源充足性方面发挥越来越重要的作用。到目前为止,很少有分析对美国可变可再生能源和存储的前瞻性平均和边际容量信用进行全面比较,涵盖各种可能的未来。为了填补这一研究空白,我们估计了 2026 年至 2050 年美国相邻电力系统的太阳能光伏 (PV)、陆上和海上风电以及电池存储的平均和边际容量信用,以研究这两种容量认证方法之间的时间趋势、空间模式和权衡。在各种技术中,太阳能光伏的容量信用最明显地呈现随时间下降的趋势,反映了太阳能光伏发电份额在美国电网预测的未来中的显着上升。虽然电池存储的发电份额也会随着时间的推移而显着上升,但由于它们能够在关键时期进行战略调度,因此它们的容量信用仍然很高。另一方面,风电技术的容量信用总体上呈略微上升的趋势。不同技术的平均和边际容量信用值在空间上存在很大差异,其中太阳能光伏的容量信用值呈现出最明显的空间模式,高值集中在 SPP、PJM 和 MISO 中风能丰富、太阳能匮乏的地区,这表明可再生能源部署的互连规划可能带来资源充足性优势。此外,除海上风电外,所有其他可再生能源技术的平均容量信用值往往高于其边际容量信用值,这表明现有可再生资源的信用值往往高于新资源。

1 数字信用提供商许可的 AZ ...

申请人将部署的平台。 b. 股东业务或经济活动的简要背景;以及 c. 目标市场,清楚指出该实体填补的市场空白。 ii. 股东目前已向 DCP 业务注入的资本水平、披露信息以及资金来源的书面证据。 iii. 对于已开展业务的拟议 DCP,提供至少一年的经审计财务报表,如果业务开展时间不足一年,则提供自成立以来的经审计财务报表(如适用)。 iv. 申请人的公司注册证书的认证副本。 v. 申请人的组织章程大纲和细则的认证副本。 vi. 拥有申请人大量股份的任何法人团体的组织章程大纲和细则的认证副本。 vii. 拥有大量股份的非法人团体的组成文件的认证副本

公司信用约束会损害气候政策吗?

* Emilia Garcia Appendini, Ricardo Correa, Claudia Custodio, Maren Froemel, Martin Goetz, Galina Hale, Karol Kempa, Maria Kotzias, Emanuel Moench, Nils Werhoefer, Alex Popov, Peter Raupach, Matthias Rottner, Rick van der Ploeg, Tobias Berg, Min Fang, Wentao Zhou,Jun E. Li,基督教施拉格(Christian Schlag)和2024年可持续金融博士学位研讨会(Augsburg)的参与者,英国中国经济协会(伦敦),计量经济学学会欧洲会议(鹿特丹)提供了有用的评论和建议。这里表达的观点是我们自己的观点,不一定反映德国德意志银行或欧洲系统的观点。Deutsche Bundesbank,研究中心。Wilhelm-Epstein-str。14,60431德国Main Frankfurt。 电子邮件:matthias.kaldorf@bundesbank.de(通讯作者)。 德意志德国联邦银行,研究中心和法兰克福大学歌德大学。 电子邮件:mengjie.shi@bundesbank.de。14,60431德国Main Frankfurt。电子邮件:matthias.kaldorf@bundesbank.de(通讯作者)。德意志德国联邦银行,研究中心和法兰克福大学歌德大学。电子邮件:mengjie.shi@bundesbank.de。

压力测试气候风险的信用组合

2 IPCC第六次评估报告中的风险概念:跨加工小组讨论的摘要,气候变化的政府间小组间小组 - 2020年9月3日,中央银行和主管的气候场景分析指南,用于绿化金融系统的网络 - 2020年6月4日,对金融风险的有效管理和监督效应的原则,是对气候风险的有效管理和监督 - 6月202日,bc 5 bc 5 bc bc rcimimate the Mandimate the Mandimation the the Mandimation the Primate Realitive the 2022 2 5 bc bc the-2022 2 5银行的风险:文献评论 - 2023年12月6日Correa,R。,A。,C。Herpfer和U. Lel(2023)。“涨潮提高了一些利率:气候变化,自然偏离和贷款定价”。(编号889/2023)20023年3月7日,ECGI财务工作文件7 Javadi,S.,Masum,A.-A。(2021)“气候变化对银行贷款成本的影响”,《企业融资杂志》,第69卷,2021年8月,102019 8 Nguyen,D。D.“气候变化风险和抵押信贷的成本。”财务评论,第1卷。26(6),pp。1509–1549 9 Caloia,F。和D.J. Jansen(2021)。 “洪水风险和财务稳定性:荷兰压力测试的证据”。 (编号 730m)工作文件DNB,2021年11月。1509–1549 9 Caloia,F。和D.J.Jansen(2021)。 “洪水风险和财务稳定性:荷兰压力测试的证据”。 (编号 730m)工作文件DNB,2021年11月。Jansen(2021)。“洪水风险和财务稳定性:荷兰压力测试的证据”。(编号730m)工作文件DNB,2021年11月。