XiaoMi-AI文件搜索系统

World File Search System修订版

SITARA™AM62X基准(修订版B)

Industrial subsystem: • 2× Gigabit Industrial Communication Subsystems (PRU_ICSSG) – Optional support for Profinet IRT, Profinet RT, EtherNet/IP, EtherCAT, Time-Sensitive Networking (TSN), and other Networking Protocols – Backwards compatibility with 10/100Mb PRU- ICSS – Each PRU_ICSSG contains: • 3× PRU RISC Cores per Slice (2× Slice per PRU_ICSSG) – PRU General Use core (PRU) – PRU Real-Time Unit core (PRU-RTU) – PRU Transmit core (PRU-TX) • Each PRU core supports the following features: – Instruction RAM with ECC – Broadside RAM – Multiplier with optional accumulator (MAC) – CRC16/32 hardware accelerator – Byte swap for Big/Little Endian conversion – SUM32 hardware accelerator for UDP checksum – Task Manager for preemption support • Up to 2× Ethernet ports – RGMII (10/100/1000) – MII (10/100) • Three Data RAMs with ECC • 8 banks of 30 × 32-bit register scratchpad memory • Interrupt controller and task manager • 2× 64-bit Industrial Ethernet Peripherals (IEPs) for time stamping and其他时间同步函数•18×Sigma-Delta滤波器模块(SDFM)接口 - 短路逻辑 - 过度电流逻辑•6×多协议位置编码器界面•1×增强捕获模块(ECAP)•16550-Compatible UART - 专用UART - 专用的192mhz时钟,支持122mbps Prifib pricibus

ANAFAZE 12LS 安装和操作手册修订版 3

4.4 操作菜单................................................................................................................4-9 4.4.1 更改设定点..............................................................................................................4-9 4.4.2 将回路设置为手动/自动................................................................................4-10 4.4.3 手动调整输出电平.......................................................................................4-10 4.5 设置菜单....................................................................................................................4-11 4.5.1 设置全局参数....................................................................................................4-13 4.5.2 设置回路输入....................................................................................................4-19 4.5.3 设置回路控制参数....................................................................................4-23 4.5.4 设置回路输出....................................................................................................4-25 4.5.5 设置警报................................................................................................4-28 4.5.6 手动 I/O 测试 ......................................................................................................4-32 4.6 斜坡和保温选项 ........................................................................................................4-34 4.6.1 说明 ................................................................................................................4-35 4.6.2 斜坡/保温前面板显示 ......................................................................................4-37 4.6.3 配置文件状态显示 .............................................................................................4-38 4.6.4 配置文件选择菜单 .............................................................................................4-38 4.6.5 配置文件时间显示 .............................................................................................4-39 4.6.6 循环计数显示 .............................................................................................4-40 4.6.7 配置文件操作菜单 .............................................................................................4-40 4.6.8 重置配置文件 .............................................................................................4-41 4.7 设置斜坡/浸泡配置文件.......................................................................................4-45 4.7.1 选择要编辑的配置文件...............................................................................4-45 4.7.2 复制另一个配置文件....................................................................................4-47 4.7.3 编辑公差警报时间.......................................................................................4-47 4.7.4 编辑就绪设定点....................................................................................................4-48 4.7.5 编辑就绪事件状态......................................................................................................4-49 4.7.6 编辑外部复位...................................................................................................4-50 4.7.7 编辑段号..............................................................................................................4-50 4.7.8 编辑段时间..............................................................................................................4-51 4.7.9 编辑段设定点......................................................................................................4-51 4.7.10 编辑段事件......................................................................................................4-52 4.7.11 编辑事件输出号......................................................................................................4-52 4.7.12 编辑事件输出状态......................................................................................................4-53 4.7.13 编辑段触发器......................................................................................................4-54

Amreli 可再生能源私人有限公司(修订版)

现有银行贷款的理由和关键评级驱动因素 Amreli Renewable Energy Private Limited (Amreli RE) 现有贷款的评级再次得到确认,这得益于该公司与 Gujarat Urja Vikas Nigam Limited (GUVNL;评级为“CARE AA;正面/CARE A1+”) 签订的长期购电协议 (PPA),以及及时收到承购商的付款和超过 85 个月的运营记录。该评级还考虑到令人满意的项目尾期和强劲的流动性状况,以及相当于 2 个季度债务偿还的债务偿还准备金账户 (DSRA)。该评级的另一个优势在于,法国电力公司 (EDF) 集团通过其子公司 EDF Renouvelabels SA(前身为 EDF Energies Nouvelles (EDF EN))持有该公司 50% 的共同所有权,该公司在全球拥有大量可再生能源资产,而其余 50% 的共同所有权由 Sitac 集团持有,该集团在印度实施和运营可再生能源项目方面有着良好的业绩记录。评级优势继续受到杠杆资本结构的影响,这反映在截至 FY24 末的总债务/EBITDA 为 5.54 倍以及发电容易受到风向和气候条件的影响。CARE Ratings 还指出,该资产的发电性能仍比设计的能源估算低约 20%。拟议银行贷款的理由和关键评级驱动因素为了对上述实体的拟议长期银行贷款进行评级,CARE Ratings 对 EDF-Sitac 集团的五个实体采用了综合评级方法。下述实体之间拟议的共同借款协议要求它们共同和分别负责偿还债务。该结构的实体包括:Sukavala 可再生能源私人有限公司(Sukavala RE)、Pipartoda 可再生能源私人有限公司(Pipartoda RE)、Raipar 可再生能源私人有限公司(Raipar RE)、Ratabhe 可再生能源私人有限公司(Ratabhe RE)和 Amreli RE,本文中称为 EDF-Sitac 限制集团(RG)。所有实体均提议将各个实体的剩余现金流集中起来,以弥补其中任何实体的债务偿还缺口。拟议的安排是不可撤销、无条件的,在评级债务工具的整个期限内有效,并以上述五个实体之间的交叉违约条款为特点。该 RG 运营着总容量为 164 兆瓦 (AC) 的风力发电厂,其银行设施的评级考虑了强劲的债务覆盖率指标,这反映在平均 DSCR 高于 1.30 倍和最低 DSCR 高于 1.25 倍。由于 (i) 贷款期限增加约 3 年 (ii) 利率降低约 40 个基点以及现金流池化(其中一个托管的短缺将由其他托管的盈余弥补),覆盖指标预计会有所改善。CARE Ratings 感到欣慰的是,拟议的再融资贷款的剩余期限仍将超过 4 年,从信用角度来看,这为贷款提供了保障。该评级还受到 GUVNL 整个 164 兆瓦容量的长期 PPA 以及及时收到承购商的付款以及该池超过 7 年的运营风力发电记录的支持。该评级的另一个优势是,法国电力公司 (EDF) 集团通过其子公司 EDF Renouvelabels SA(前身为 EDF Energies Nouvelles (EDF EN))持有该公司 50% 的共同所有权,该公司在全球拥有大量可再生能源资产,其余 50% 的共同所有权由 Sitac 集团持有,该集团在印度实施和运营可再生能源项目方面有着良好的业绩记录。尽管如此,评级优势受到杠杆资本结构的影响,这反映在根据基准预测,2025 财年的总外债/EBITDA 超过 5.0 倍。由于现金流易受天气条件变化的影响,评级也受到限制。

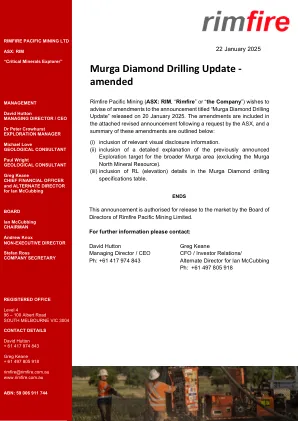

Murga 金刚石钻探更新 - 修订版

在评论该公告时,Rimfire 的董事总经理 David Hutton 先生表示:“这是在 Murga 进行的第一次金刚石钻探,我们很高兴地报告,除了生成用于多元素分析和冶金测试工作的样本外,钻探还发现了潜在的辉石岩的存在——这是一种重要的超镁铁质岩石类型,已被广泛记录为整个 Fifield 地区的异常钪的来源。我们还证明磁数据成功地“绘制”了辉石岩的位置,这很重要,因为整个 Murga 地区仍有许多未经测试的磁异常。从金刚石钻探和 Rimfire 之前的空芯钻探中获得的信息将极大地帮助我们规划未来的钻探,因为我们正努力在 24/25 财年结束前将 Murga 勘探目标转化为矿产资源估算。”

FedRAMP 基准修订版 5 过渡指南

■ 客户可以使用 CSP 时间表和 CRM 来了解其自身实施计划的计划变更。● 在 POA&M 管理流程和/或下一次年度评估(如适用)期间,评估修订版 4 到修订版 5 过渡计划的实施情况。修订版 5 控制措施的实施必须在下一次年度评估之前完成,以支持控制措施实施的测试。

经济实质指导说明修订版。......

从事相关活动的本地实体,如果须由百慕大人持有和控制至少 60% 的股份(或者,如果是合伙企业,则未注册为豁免合伙企业),不属于跨国企业集团,且仅在百慕大开展业务,则须遵守较低的经济实质要求。此类本地实体仅需遵守《公司法》、《2016 年有限责任公司法》或相关《合伙企业法》(如适用)中规定的公司治理要求,包括保存账目记录、账簿和文件以及财务报表。此类实体无需填写和提交申报表。所有本地实体(无论是否受经济实质法约束)均须根据适用的年度申报要求,每年向注册处报告其是否从事相关活动。

ESA/CM(2022)100,修订版7

解释 所附的可选项目认购表已由参与国在 CM22 上确认,符合本文件先前修订版中描述的认购方法。部长级理事会会议主席正式宣布,所有参与国均已承诺认购。总干事将发布每个项目宣言的更新版本,包括所附表格中的财务捐助。在少数情况下,无法将项目宣言中所含捐助表中的所有详细信息纳入数字认购工具 (DST) 生成的所附表格中。但这不影响这些详细信息的有效性,它们将保留在管理通过认购作出的承诺的项目宣言中。认购表 CM22 一揽子计划中包含的几个可选项目的认购金额超出了其财务限额。虽然部分相关计划宣言(如 ARTES 4.0、GSTP 和 ScaleUp)已规定调整其资金限额以与实际认购金额相对应,但其他计划宣言(即 CSC-4 第 2 阶段、地球观察 CLIMATE-SPACE、AEOLUS-2、FutureNAV-Component LEO PNT、阿丽亚娜 6 和 P120C 过渡计划第 3 步以及 FLPP 技术颠覆者和空间物流要素的各自宣言)并未包含类似规定,需要调整其资金限额才能实现相同结果。对于后者计划,超出资金限额的金额在所附认购表中的“未涵盖”行下以 (-) 表示。对于一些正在进行的计划或其中的一部分(如欧洲地球观察计划中的 TRUTHS 要素、ARTES 4.0、FLPP 和 Boost!),特别邀请参与国在 CM22 上提供额外资金捐助以补充资金限额。对于这些计划,本文件在不同的列中(并用加号 (+) 链接)显示了 CM22 之前和期间完成的认购。下次理事会会议上发布的相应计划声明中包含的表格将仅显示这两列的总和。对于受 2022 年经济状况以外的经济状况管辖的计划,本文件先前版本中包含的表格在两列中报告认购:一列根据计划声明中的表格显示在计划经济状况中,另一列显示在 2022 年经济状况中以供参考。文件 100 的最终修订版仅包含带有计划声明经济状况的认购表。关于具体计划的备注对于 GSTP,建立了一个单独的表格来记录在 CM22 进行的新认购。对于将在下次理事会会议上发布的计划宣言,此认捐表将与已认捐的捐款记录表合并(见

手册编号 9017782 修订版 P

FAA TSO-C2d:空速仪表 仪表未标有“空速”或“IAS” FAA TSO-C3e:转弯和侧滑仪表 - (不完整) 仪表不提供转弯速率显示 FAA TSO-C4c:倾斜和俯仰仪表 由于底盘和连接器插脚之间的电子元件,介电强度/绝缘电阻不适用 FAA TSO-C6e:方向仪表,磁性(陀螺稳定) - (不完整) 仪表符合显示航向的要求 需要外部源提供航向数据 FAA TSO-C10b:高度计,压力驱动,灵敏型 仪表未标有“高度”或“ALT” 刻度增量为每 25 英尺而不是 20 英尺 在低于 -30°C 的温度下运行时,高度计准确度可能会降低(有关更多信息,请联系制造商) FAA TSO-C113a:机载多用途电子显示器 对于 MOD 2 之前的设备,显示器在 -30°C 时可操作但勉强可用。显示器在高于 -30°C 的温度下完全正常工作。 包含 MOD 2 的设备具有内置加热器,可在 -45°C 下通电 5 分钟内提供完整的显示可见性

A301-1A 规格修订版 - Andrea 系统

• 旋转开关 - 6 个位置,5 个用于发射器/接收器,一个用于 ICS。作为选项,可以为 PVT 添加第二个 ICS 位置。• 7 个拨动开关,用于选择要监控的音频输入线路。• 音量控制,用于调整耳机音量。• 热麦克拨动开关,用于激活对讲机的热麦克功能。在已添加 VOX 作为选项的设备上,此开关被替换为旋钮,用于调整灵敏度。