XiaoMi-AI文件搜索系统

World File Search System倍数

Ingenuity途径分析插件

折叠更改|自动计算倍数变化截止值会在上传观察值时自动计算折叠变化。将设置折叠更改截止,以使分析中包含的功能数量尽可能接近目标数字(请参见下文)。使用此选项时,不需要设置“折叠更改|分析截止”,因为它是由工具自动计算的,用于每个统计比较。使用此选项时,对于每个统计比较,倍数变化分析截止可能会有所不同。

完全同态加密的兴起

2010 年,Martin van Dijk、Craig Gentry、Shai Halevi 和 Vinod Vaikuntanathan 12 (DGHV) 确定,向 pq i 公钥添加噪声会阻止 GCD(最大公约数)密钥发现以及目前的任何其他密钥发现方法。要添加的噪声量由近似 GCD 假设确定:如果从集合 {xi = qip + 2r i : ri << p : p << qi } 中抽取许多整数,其中 (1) ri 是少量噪声并且对于每次加密都不同,并且 (2) 每个 xi 都非常接近 p 的倍数但不是 p 的精确倍数,则整数集 xi 与相同大小的随机整数无法区分。

Olam Group Limited 2021 年年度报告

资产负债表 总资产 32,060.7 26,702.6 20.1 总投资资本 19,012.1 16,665.7 14.1 总债务 16,710.2 14,159.4 18.0 现金及现金等价物 4,317.5 3,115.9 38.6 股东权益 6,771.2 5,962.5 13.6 现金流 息税前经营现金流 1,787.3 1,697.3 5.3 营运资本及税项变动后的净经营现金流 1,298.1 536.4 142.0 公司自由现金流 (602.8) (155.2) (288.4) 股东权益自由现金流 (1,030.5) (592.2) (74.0) 比率 净负债与股权比率(倍数)** 1.72 1.72 - 调整流动资产后的净负债与股权比率(倍数)** 0.75 0.63 0.12 期初股权回报率(%)^^ 11.7 3.4 8.3 期初股权回报率(不包括特殊项目)^^ 16.8 11.2 5.6 平均股权回报率(%)^^ 10.8 3.5 7.3 投资资本回报率(%) 5.8 3.7 2.1 平均投资资本息税前利润(%) 8.0 6.6 1.4 利息覆盖率(倍数)# 2.4 1.4 1.0

我能得到多少钱? - MyNavy HR

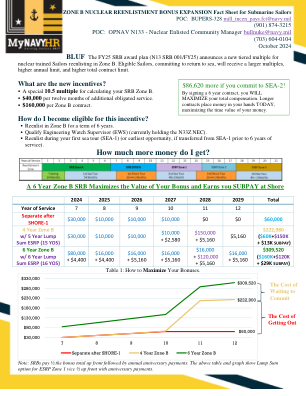

等待承诺的代价... 等到 SHORE-1 承诺返回 SEA-2 需要花费 86,620 美元。 在 SHORE-1 之后离开海军需要花费 249,000 美元的 B 区和 1 区奖金。按照当前倍数(8.0 和 10.5),我能得到多少钱? E-6 水手:按照当前倍数(8.0),您的奖金已达到最高限额,表 1 列出了您的真实薪酬。 E-5 水手:4 年的 SRB B 区可为您赚取 57,628.80 美元(8.0 倍数),相比之下,6 年的 B 区可为您赚取 151,275.60 美元(10.5 倍数)。常见问题解答:问。如果我重新在 B 区服役 6 年,我是否仍有资格签署 1 区 ESRP 合同?答。是的,在完成 10 年服役后,您仍有资格重新在 1 区服役。1 区 ESRP 可以计算从您完成第 10 年服役到完成第 16 年服役的 AOS。在此期间未计入您的 B 区 SRB 的任何 AOS 都可以包含在您的 1 区 ESRP 中。因此,如果您的 B 区 SRB 使您服役 12 年,您将有 48 个月的 AOS(最高 120,000 美元)可用于您的 1 区 ESRP。问:如果我在服役第 6 年之前从 SEA-1 轮换,我是否仍有资格参加此计划?答:是的,对于这种特殊情况,请联系 OPNAV N133,邮箱:bullnuke@navy.mil,电话: (703) 604-0104,讨论重新入伍时间。问:在 B 区重新入伍 6 年,并因 1 区 ESRP 而失去 24 个月的 AOS,我真的能赚更多钱吗?答:是的,您的 6 年 B 区比 4 年 B 区多 100,000 美元,这足以弥补您失去的 1 区 AOS。此外,由于您的岸上游览 PRD 已超过 18 个月,因此您将在整个岸上游览期间每月收到 SUBPAY。

国防与航天季刊本期市场...

(1) 2021 年 8 月 16 日,Advent International Corp 的投资组合公司 Cobham Ltd. 宣布已就以 35.5 亿美元收购 Ultra Electronics Holdings plc 的条款和条件达成一致。来源:Capital IQ;截至 2022 年 3 月 31 日的数据 财务预测来自 Capital IQ 共识估计;外国交易公司以 2021 年 12 月 31 日的即期汇率以美元列出;TEV / EBITDA 估值倍数小于 0.0x 或大于 30.0x 且 TEV / 总销售额倍数小于 0.0x 或大于 5.0x 被视为不重要(“N.M.”);债务/LTM EBITDA 数字代表总债务除以 LTM EBITDA,其中包括租赁调整

美国可再生能源市场及估值指引

• 可直接比较的上市公司稀缺 • 上市公司可比性和倍数对整个业务进行估值,而不仅仅是 OpCo,尽管在公开市场环境下开发很难估值(考虑到评估渠道质量的挑战,以及公开估值和私人交易之间的信息差距) • 上市公司可比性和倍数的波动性,特别是在利率上升/宏观环境不确定的情况下 • 投资组合中运营与开发兆瓦时的比例,开发记录与年度开发目标(包括并购),团队质量和规模 • 公司和资产特定的细微差别,例如现金流和/或倍数中的税收抵免或项目级债务;合同/承购结构、使用寿命、位置、技术和运营资产的对冲水平