机构名称:

¥ 1.0

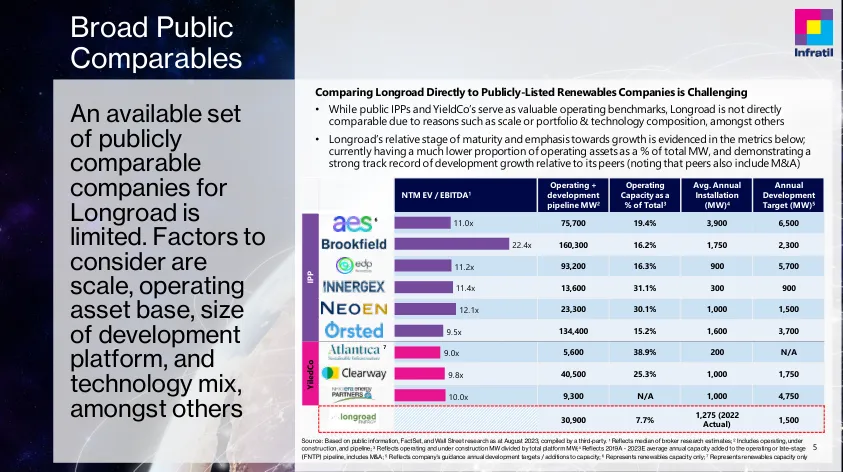

• 可直接比较的上市公司稀缺 • 上市公司可比性和倍数对整个业务进行估值,而不仅仅是 OpCo,尽管在公开市场环境下开发很难估值(考虑到评估渠道质量的挑战,以及公开估值和私人交易之间的信息差距) • 上市公司可比性和倍数的波动性,特别是在利率上升/宏观环境不确定的情况下 • 投资组合中运营与开发兆瓦时的比例,开发记录与年度开发目标(包括并购),团队质量和规模 • 公司和资产特定的细微差别,例如现金流和/或倍数中的税收抵免或项目级债务;合同/承购结构、使用寿命、位置、技术和运营资产的对冲水平

美国可再生能源市场及估值指引

主要关键词

相关文件推荐