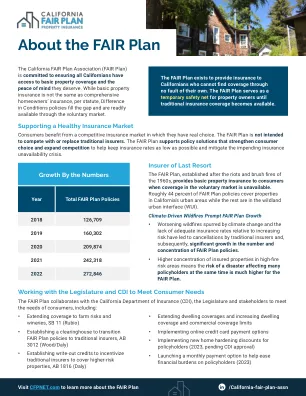

XiaoMi-AI文件搜索系统

World File Search System偿付能力

完成并提交变更的清单...

5.0 财务预测参考 5.1 提供三年财务预测并解释支持这些预测的基本假设,并按照附录 1 中列出的偿付能力 II 定量报告模板 (QRT) 和(仅适用于高影响力公司)国家特定模板 (NST) 中概述的格式提交。使用的货币应为公司的财务报告货币。

Clwyd养老基金投资策略声明

在评估资产类别的适用性时,考虑了许多特征,包括潜在回报,回报的风险/波动性,流动性,负责任的投资,持续时间和利率敏感性。在设定和审查基金的总投资策略时,起点始终是精算师对基金负债的评估。本评估包括现金流量要求和对所需收益的评估,以确保基金的长期偿付能力,并且必须与此兼容投资策略。

关于可持续性风险管理和可持续性风险计划

▪偿付能力II指令已经规定,尽管所有事业均应评估对企业业务的气候变化风险的重要性,但不需要小规模和非复杂事业来指定长期气候变化方案,也不要评估其对工作的业务影响(第45A级溶液II型ii ii ii iripive ii ii directive ii ii directive ii)。

HDI 再保险(爱尔兰)SE

HDI Reinsurance (Ireland) SE(HDI Re 或公司)是 Talanx AG Germany(Talanx AG)的全资子公司,详细的组织结构图见本报告的业务目标部分。本报告涵盖公司的业务和业绩、治理体系、风险状况、偿付能力评估和资本管理。所有这些事项的最终责任人是公司董事会,董事会借助公司为监控和管理业务而设立的各种治理和控制职能。业务和业绩公司的主要活动包括与 Talanx Primary Group 进行再保险业务交易。公司的年度截止于 12 月 31 日,截至 2018 年 12 月 31 日的年度,公司报告的税后净利润为 3,474.7 万欧元(2017 年:1,061.5 万欧元)。业绩改善主要得益于强劲的承保业绩,而净投资回报率从 2017 年的 2.00% 下降至 1.65%。包括资本投入在内的股东权益总额为 2.23578 亿欧元(2017 年为 2.10626 亿欧元)。满足偿付能力资本要求的合格自有资金总额为 3.35759 亿欧元(2017 年:3.11681 亿欧元)。2018 年,公司支付了 2017 财年的股息 75 亿欧元。基于 2019 年 1 月净收入增加 3474.7 万欧元,公司宣布并支付了 2018 财年的股息 10,000 欧元。治理体系自 2016 年 1 月 1 日首次实施之日起,公司持续遵守偿付能力标准 II 规定的所有方面。过去几年中,HDI Re 董事会采取重大措施加强公司治理框架,符合 2015 年再保险/保险公司的公司治理要求,包括但不限于合规、风险管理、精算和内部审计职能。后三项关键职能根据偿付能力标准 II 的要求在 HDI/Talanx 集团内外包。公司的组织结构采用“三道防线”,详见第 15 页的组织结构图。公司确保所有有效管理公司或承担其他关键职能的人员都具备专业资格、知识和经验,能够提供稳健审慎的管理,并且拥有良好的声誉和诚信。内部控制系统政策已到位,符合偿付能力 II 指令,全面纳入上述三道防线框架,同时确保遵守法律、监管和报告要求。风险状况公司继续履行其目标,即保持 AM Best 的 A 级评级,并且风险状况在过去几年中保持稳定。承保风险、自然灾害风险和市场风险决定了 HDI Re 的风险状况。所有重大风险均由偿付能力资本要求 (SCR) 覆盖。风险采用 CBI 于 2017 年 3 月 28 日批准的部分内部模型 (PIM) 进行量化。自 2016 年 12 月 30 日起,SCR 和资本充足率 (CAR) 由部分内部模型计算,以用于监管目的。其中,操作风险由标准公式计算,并与不包括操作风险的内部模型结果汇总。PIM 下的 SCR 从 2017 年第四季度(1.34403 亿欧元)增加到 2018 年第四季度(1.62296 亿欧元),主要是由于资产增加(市场风险)和储备增加(承保风险)。

Aviva plc 2022 年半年报

‡ 表示替代绩效衡量标准 (APM),更多信息可在“其他信息”部分找到 | 1 Solvency II 备考覆盖率是 2022 年 6 月 30 日估计的 Solvency II 股东覆盖率,已根据 10 亿英镑的进一步债务削减、养老金计划支付和收购 Succession Wealth 进行调整 | 2 营业利润代表集团调整后的营业利润,这是一种非 GAAP APM。营业利润不受 IFRS 要求的约束。更多详细信息包含在“其他信息”部分 | 3 呈现的比较来自持续经营 | 4 恒定货币 | 5 对销售额的引用代表新业务保费 (PVNBP) 的现值,这是一种替代绩效衡量标准 (APM),更多信息可在“其他信息”部分找到 | 6 在审查集团偿付能力 II 的编制基础后,截至 2021 年 6 月 30 日的六个月的股本回报率比较结果已重述。详情请参阅“4.ii – 偿付能力 II 资本/股本回报率”一节 | 7 基准可控成本不包括战略投资、成本削减实施、IFRS 17 和 2018 年成本节约目标基准中未包括的其他成本 | 8 截至 2022 年第一季度的最新数据(Fundscape)

商业经济学和财务分析

单位-V:财务比率分析:比率分析,比率和类型的概念,流动性比率,周转比率,盈利比,专有比率,偿付能力,偿付能力,杠杆比率 - 分析和解释(简单问题)。教科书:1。Ramachandranaryasri,《商业经济学与财务分析》,麦格劳 - 希尔,2020年。2。D. D. Chaturvedi,S。L。Gupta,商业经济学 - 理论与应用,国际书房Pvt。Ltd.2013。3。Dhanesh K Khatri,财务会计,Tata MC –Graw Hill,2011年。4。Geethika Ghosh,Piyali Gosh,Purba Roy Choudhury,管理经济学,2E,Tata MC Graw Hill Education Pvt。Ltd. 2012。参考书:1。Paresh Shah,《管理层财务会计2E》,牛津出版社,2015年。2。S. 课程结果:学生将了解各种形式的业务以及经济变量对业务的影响。 学习了需求,供应,生产,成本,市场结构,定价方面。 学生可以通过分析公司的财务报表来研究公司的财务状况。S.课程结果:学生将了解各种形式的业务以及经济变量对业务的影响。学习了需求,供应,生产,成本,市场结构,定价方面。学生可以通过分析公司的财务报表来研究公司的财务状况。

10.08.2023通函,所有保险公司,包括...

各种举措将印度保险业与全球最佳实践保持一致,目的是便于开展业务,并最终实现“到2047年所有人”的最后一英里。关键举措之一涉及印度保险业基于风险的资本(RBC)框架的开发和实施。作为这项工作的一部分,一个专门的RBC任务模式团队的明确目标是合理化当前的资本和偿付能力要求。4。经过详细的研究,对包括保险在内的全球实践的讨论和讨论

Aviva plc 2022 年半年报

‡ 表示替代绩效衡量标准 (APM),更多信息可在“其他信息”部分找到 | 1 Solvency II 备考覆盖率是 2022 年 6 月 30 日估计的 Solvency II 股东覆盖率,已根据 10 亿英镑的进一步债务削减、养老金计划支付和收购 Succession Wealth 进行调整 | 2 营业利润代表集团调整后的营业利润,这是一种非 GAAP APM。营业利润不受 IFRS 要求的约束。更多详细信息包含在“其他信息”部分 | 3 呈现的比较来自持续经营 | 4 恒定货币 | 5 对销售额的引用代表新业务保费 (PVNBP) 的现值,这是一种替代绩效衡量标准 (APM),更多信息可在“其他信息”部分找到 | 6 在审查集团偿付能力 II 的编制基础后,截至 2021 年 6 月 30 日的六个月的股本回报率比较结果已重述。详情请参阅“4.ii – 偿付能力 II 资本/股本回报率”一节 | 7 基准可控成本不包括战略投资、成本削减实施、IFRS 17 和 2018 年成本节约目标基准中未包括的其他成本 | 8 截至 2022 年第一季度的最新数据(Fundscape)