机构名称:

¥ 9.0

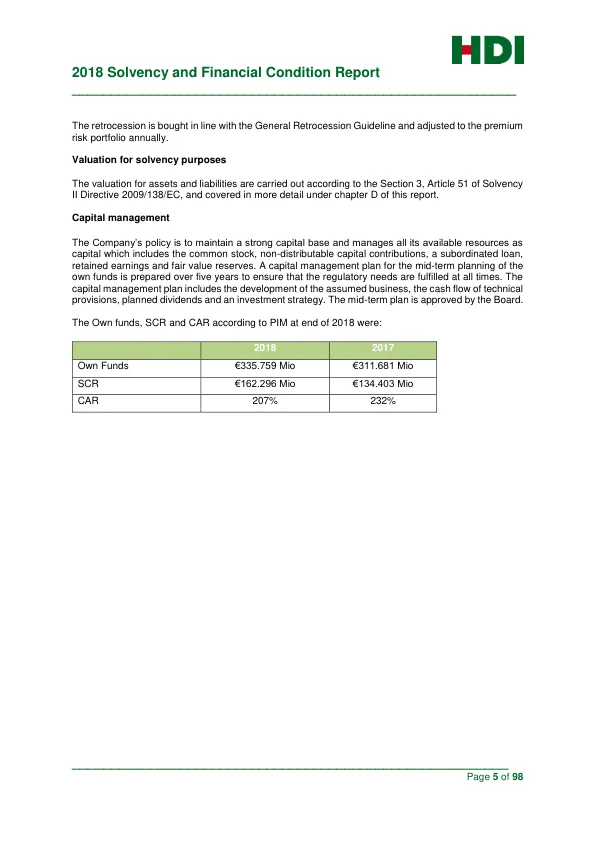

HDI Reinsurance (Ireland) SE(HDI Re 或公司)是 Talanx AG Germany(Talanx AG)的全资子公司,详细的组织结构图见本报告的业务目标部分。本报告涵盖公司的业务和业绩、治理体系、风险状况、偿付能力评估和资本管理。所有这些事项的最终责任人是公司董事会,董事会借助公司为监控和管理业务而设立的各种治理和控制职能。业务和业绩公司的主要活动包括与 Talanx Primary Group 进行再保险业务交易。公司的年度截止于 12 月 31 日,截至 2018 年 12 月 31 日的年度,公司报告的税后净利润为 3,474.7 万欧元(2017 年:1,061.5 万欧元)。业绩改善主要得益于强劲的承保业绩,而净投资回报率从 2017 年的 2.00% 下降至 1.65%。包括资本投入在内的股东权益总额为 2.23578 亿欧元(2017 年为 2.10626 亿欧元)。满足偿付能力资本要求的合格自有资金总额为 3.35759 亿欧元(2017 年:3.11681 亿欧元)。2018 年,公司支付了 2017 财年的股息 75 亿欧元。基于 2019 年 1 月净收入增加 3474.7 万欧元,公司宣布并支付了 2018 财年的股息 10,000 欧元。治理体系自 2016 年 1 月 1 日首次实施之日起,公司持续遵守偿付能力标准 II 规定的所有方面。过去几年中,HDI Re 董事会采取重大措施加强公司治理框架,符合 2015 年再保险/保险公司的公司治理要求,包括但不限于合规、风险管理、精算和内部审计职能。后三项关键职能根据偿付能力标准 II 的要求在 HDI/Talanx 集团内外包。公司的组织结构采用“三道防线”,详见第 15 页的组织结构图。公司确保所有有效管理公司或承担其他关键职能的人员都具备专业资格、知识和经验,能够提供稳健审慎的管理,并且拥有良好的声誉和诚信。内部控制系统政策已到位,符合偿付能力 II 指令,全面纳入上述三道防线框架,同时确保遵守法律、监管和报告要求。风险状况公司继续履行其目标,即保持 AM Best 的 A 级评级,并且风险状况在过去几年中保持稳定。承保风险、自然灾害风险和市场风险决定了 HDI Re 的风险状况。所有重大风险均由偿付能力资本要求 (SCR) 覆盖。风险采用 CBI 于 2017 年 3 月 28 日批准的部分内部模型 (PIM) 进行量化。自 2016 年 12 月 30 日起,SCR 和资本充足率 (CAR) 由部分内部模型计算,以用于监管目的。其中,操作风险由标准公式计算,并与不包括操作风险的内部模型结果汇总。PIM 下的 SCR 从 2017 年第四季度(1.34403 亿欧元)增加到 2018 年第四季度(1.62296 亿欧元),主要是由于资产增加(市场风险)和储备增加(承保风险)。

HDI 再保险(爱尔兰)SE

主要关键词

相关文件推荐