XiaoMi-AI文件搜索系统

World File Search System净收入

2025 – 2027 年战略计划

数据不包括 Enel Gx Piura,因为它目前被归类为持有待售资产。(1)股息计入 2024 年净收入,将于 2025 年 1 月和 5 月支付;(2)包括处置秘鲁资产的净收益。

2024 年第一季度——Teledyne 收益报告。......

根据公司新的授权,Teledyne 今天公布 2024 年第一季度净销售额为 13.501 亿美元,而 2023 年第一季度的净销售额为 13.833 亿美元,下降 2.4%。2024 年第一季度归属于 Teledyne 的净收入为 1.785 亿美元(每股摊薄收益 3.72 美元),而 2023 年第一季度为 1.787 亿美元(每股摊薄收益 3.73 美元),下降 0.1%。2024 年第一季度包括 4940 万美元的税前收购无形资产摊销费用、220 万美元的税前 FLIR 整合成本和 30 万美元的收购相关的单独所得税费用。不包括这些项目,2024 年第一季度归属于 Teledyne 的非 GAAP 净收入为 2.183 亿美元(每股摊薄收益 4.55 美元)。 2023 年第一季度包括 4970 万美元的税前收购无形资产摊销费用和 30 万美元的收购相关单独所得税费用。不包括这些项目,2023 年第一季度归属于 Teledyne 的非 GAAP 净收入为 2.172 亿美元(每股 4.53 美元摊薄收益)。2024 年第一季度的营业利润率为 17.4%,而 2023 年第一季度为 17.5%。不包括上述非 GAAP 项目,2024 年第一季度的非 GAAP 营业利润率为 21.2%,而 2023 年第一季度为 21.1%。

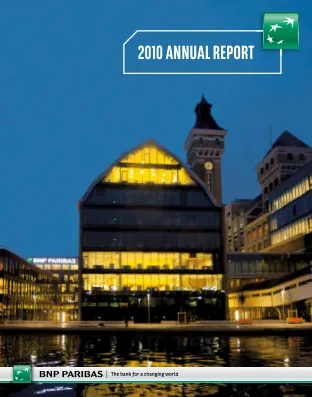

2010 年度报告 - 法国巴黎银行

多元化业务模式服务实体经济的优势 在这场震撼整个金融体系的史无前例的危机以及随之而来的银行业转型之后,法国巴黎银行旨在服务实体经济的多元化业务模式再次证明了其价值。这反映在我们出色的2010财年业绩中;银行净收入增长9.2%,净收入增长超过34%,达到78亿欧元。在我们的核心业务中,零售银行业务强劲反弹,投资解决方案继续赢得新业务,企业及投资银行业务在严峻的经济环境下表现良好。尽管金融业面临强大的阻力:欧洲主权债务危机、市场剧烈波动、全球金融市场的紧张和不确定性以及投资者普遍的担忧,我们仍然取得了如此出色的业绩。我们的员工巧妙地利用他们丰富的经验和对卓越的不懈追求,满足了客户、员工和股东的苛刻需求。

新的中期管理计划“ Shift 2023”

我们计划在第一年的合并净收入为2,300亿日元,第二年的¥2600亿日元。在2023财年,该计划的第三年,尽管商业环境正在迅速变化,并且很难预见未来,但无论环境如何,我们都决心重建我们的业务组合能够产生超过3000亿日元的合并净收入。我们将通过增强投资组合的盈利能力以及对环境变化的弹性来实现这一目标,并旨在实现创纪录的利润。图2显示了计划三年的总现金流量分配。,我们计划通过稳步致力于通过结构性改革和新的利润增长来稳步致力于提高利润的影响,从而逐步将我们的现金产生能力逐渐收回到近乎杂志的19级。我们还计划在未来三年内总共产生1.4万亿日元或更多的现金流入,包括彻底的努力退出低位责任业务和通过撤资的回收。

年度报告 - 法国巴黎银行

尽管下半年经济形势急剧恶化,法国巴黎银行 2007 年的业绩依然创历史新高。银行净收入比上年增长 11.1%,至 310.37 亿欧元,而净收入比上年同期增长 7%,至 78.22 亿欧元。2007 年是金融界充满鲜明对比的一年:上半年乐观的经济情绪让位于对美国次贷危机影响的日益担忧。次贷危机的余波持续震撼市场,并导致许多银行(尤其是美国银行)陷入困境。股价波动影响到所有金融机构,并彻底改变了全球 15 家最大银行的排名。而我们集团是受全球危机影响最小的银行之一。 2007年7月,标准普尔将法国巴黎银行的信用评级上调至AA+,使集团成为全球少数几家被视为财务实力雄厚的银行之一。法国巴黎银行也是全球最有价值的品牌之一。

潜在预算2025-26

省级税收来源个人所得税4,174,435 4,525,250 4,730,924企业所得税748,944 831,397 8397 836,540统一的销售税2,7555,642 2,689,6662 2,588,2333333333333333334 vap an 3,353 3,085 3,085 Non-resident Deed Transfer Tax 11,473 14,521 27,752 Motive Fuel Tax 278,243 279,133 284,393 Tobacco Tax 114,084 107,795 93,291 Other Tax Revenue 241,718 245,231 248,607 Prior Years' Adjustments - Provincial Taxes --- 527,148 ---机动车注册表147,916 152,825 155,425其他省级来源174,087 174,087 170,045 176,530 TCA共享收入13,751 9,823 9,823 10,278其他费用和费用67,103 6363,879 62,879 62,879 62,87,897 and) 1,700利息收入140,410 189,666 188,226沉没基金收入22,414 22,893 27,143普通回收率415,410 576,949 424,824政府企业企业的净收入净收入10,921,583 10,344,403

评估伊朗稻谷生产的环境和经济方面

农业部门的可持续生产引起了人们对提高经济盈利能力的担忧,同时减轻环境影响。这项研究旨在调查稻田生产的经济和环境方面如何在不同的气候区域各不相同。这项研究集中在伊朗的三个主要产生稻田地区 - 马桑达兰,库兹斯坦和法尔斯,作为案例研究领域。实施了生命周期评估(LCA)和生命周期成本(LCC)模型,以确定稻田生产系统的环境和经济指数。此外,还采用农业生态效率来估计稻田生产的可持续性。经济分析表明,马桑达省的盈利能力最高,净收入为每公顷18,112.38美元,而库兹坦省的净收入最低的净收入为每公顷12,160.72美元。从能源和矿产资源使用的角度来看,Mazandaran和Khuzestan省的资源消耗最高,值分别为79,767 MJ和37.79公斤。在全球变暖潜力(GWP)方面,在20年和100年的地平线上,法尔斯省的环境影响最高,排放量分别为7,384.50和7,095.50 kgco₂-同等。然而,在马桑达省观察到了最高的GWP500值,为6,414.89公斤的同等价值。最后,马桑达省在所研究地区实现了最高的生态效率值。虽然马桑达省的帕迪产量在某些方面表现出很大的环境影响,但该地区的有利气候条件导致了更高的收益率,从而获得了更大的经济回报,最终导致了最高的生态效率。

对可持续农业有机农业的经济分析,并面临北阿坎德邦有机农民的限制

摘要 - 简介:农业主要是通过三种类型的耕作系统(即自然农业系统,无机农业系统和有机农业系统)进行的,其特征是用于种植土地和生产农作物的不同类型的投入和农业管理实践。上下文:绿色革命通过无机农业带来了农业生产系统的几个变化,从而促进了对生态系统和人类健康的不可持续实践。因此,农民更喜欢有机农业实践,以获取更高的价格。目标:在这种情况下,有必要找出在有机农业系统下生长的主要农作物的经济学,并确定北阿坎德邦丘陵地区的生产限制与无机友好的农民相比。方法:在北阿坎德邦山的山丘下,在德哈里(Garhwal)和阿尔莫拉(Almora)进行了一项目的研究。结果是基于随机选择的120名农民(60个有机农业系统农民和60种无机农业系统农民)采访。通过使用具有合适统计数据的标准成本概念来制定不同农作物的生产成本。结果与讨论:在有机农业系统下,毛额,净收入或不同作物的净收入或利润显着增加了两到三次,而这些年来,它们在无机农业系统下仍然停滞不前,甚至下降了。每公顷农作物的生产成本和有机农业系统下的每公五五五首都低于无机农业系统。总收入或净收入或利润近2倍。整体有机农业系统以减少能源,低成本和更少的资源生产更多和可持续的农业产量,并且具有许多限制。

TELEDYNE TECHNOLOGIES 公布第四季度业绩

Teledyne 今天公布 2023 年第四季度净销售额为 14.25 亿美元,而 2022 年第四季度净销售额为 14.182 亿美元,增长 0.5%。2023 年第四季度归属于 Teledyne 的净收入为 3.231 亿美元(每股摊薄收益 6.75 美元),而 2022 年第四季度为 2.264 亿美元(每股摊薄收益 4.74 美元),增长 42.7%。2023 年第四季度包括 4860 万美元的税前收购无形资产摊销费用、300 万美元的税前 FLIR 整合成本和 1.022 亿美元的收购相关单独所得税收益。不包括这些项目,2023 年第四季度归属于 Teledyne 的非 GAAP 净收入为 2.605 亿美元(每股摊薄收益 5.44 美元)。 2022 年第四季度包括 4790 万美元的税前收购无形资产摊销费用、400 万美元的税前收入(与有利解决某些税前 FLIR 整合成本有关)以及 2410 万美元的收购相关单独所得税费用收益。不包括这些项目,2022 年第四季度归属于 Teledyne 的非 GAAP 净收入为 2.361 亿美元(每股摊薄收益 4.94 美元)。2023 年第四季度的营业利润率为 19.1%,而 2022 年第四季度为 19.3%。不包括上述非 GAAP 项目,2023 年第四季度的非 GAAP 营业利润率为 22.7%,而 2022 年第四季度为 22.4%。