XiaoMi-AI文件搜索系统

World File Search System减产

短期能源展望

我们预计,OPEC+减产协议的延长将在短期内导致全球石油供应收紧。目前的OPEC+协议有两种减产类型。第一种减产是官方宣布的生产目标,第二种减产是部分OPEC+成员国承诺的额外自愿减产。尽管我们之前的预测假设部分OPEC+成员国将在2024年第二季度前维持一些自愿减产以平衡市场,但这一新声明承诺所有成员国将在2024年上半年前继续减产。由于部分OPEC+成员国正在延长这些自愿减产,而且俄罗斯增加了新的自愿减产,因此我们现在预计2024年第二季度的石油市场将比我们之前预期的要紧得多。我们预测2024年第二季度全球石油库存将下降90万桶/日(b/d);上个月,我们预计2024年第二季度库存将保持相对不变。

短期能源展望 - EIA

全球石油需求和价格 我们预测的布伦特原油现货价格将在未来几个月逐步上涨,反映出我们对全球石油库存下降的预期。6 月份布伦特原油平均价格为每桶 75 美元,与 5 月份持平,因为对全球经济状况疲软的持续担忧继续限制对全球石油需求增长的预期,抵消了近期石油供应收紧带来的价格上行压力。预计近期石油供应减少的原因是 OPEC+ 于 6 月 4 日宣布延长原油减产,以及沙特阿拉伯于 7 月 3 日宣布将自愿减产延长至 8 月。我们预计减产和需求上升将推高未来价格。我们预测的布伦特原油现货价格到今年年底将升至每桶 81 美元,明年平均为每桶 84 美元。

沙特经济观察 2024 英语

石油行业是沙特经济的主要推动力,但仍然受到需求和 OPEC+ 配额的制约,2024 年的平均产量将略低于 900 万桶/日,为 2010 年以来的最低水平。今年年初,沙特阿拉伯的石油市场战略取得了重大胜利,其他七个国家同意在其正式的 OPEC+ 配额之外进行第二轮自愿减产,而此前沙特阿拉伯一直独自承担这一负担,从 2023 年 7 月起单方面减产 100 万桶/日。然后在 6 月,双方达成协议,将 OPEC+ 行动延长至 2024 年下半年和 2025 年,维持总体配额并逐步减少自愿减产,这将使沙特的产量在 2025 年底回升至近 1000 万桶/日,为 2023 年 6 月以来的最高水平。这些努力似乎取得了成效,油价基本稳定,布伦特原油 1 月至 8 月平均价格为 83 美元/桶,与 2023 年持平。然而,人们对中国和美国经济健康状况的担忧加剧,进而影响到石油需求增长的轨迹,导致布伦特原油价格下跌,9 月 10 日跌破 70 美元,为 2021 年以来首次。作为回应,沙特阿拉伯和其他产油国将自愿减产的缩减时间推迟了两个月,至 12 月。2 假设按照目前的计划,沙特 2024 年的产量将比 2023 年下降约 -7%,然后在 2025 年反弹 7%。

深入研究 - KPMG International

如果 OPEC 履行其继续取消 2020 年减产的承诺,并且美国非常规石油产量增长幅度达到一些分析师预测的水平,则可能会出现供应过剩的情况。如果发生这些情况,各组织最终可能会出现石油供应过剩,今年晚些时候每天的石油供应将增加多达 640 万桶。再加上可能与伊朗达成新的核协议,今年进入市场的新石油数量将更高;一些估计称,如果达成新协议,伊朗的出口量将在几个月内每天增加多达 100 万桶。(当然,如果美伊达成协议,这可能会影响 OPEC 决定继续取消减产。)

钻取-向下.pdf - 毕马威国际

如果 OPEC 履行其继续取消 2020 年减产的承诺,并且美国非常规石油产量增长幅度达到一些分析师预测的水平,则可能会出现供应过剩的情况。如果发生这些情况,各组织最终可能会出现石油供应过剩,今年晚些时候每天的石油供应将增加多达 640 万桶。再加上可能与伊朗达成新的核协议,今年进入市场的新石油数量将更高;一些估计称,如果达成新协议,伊朗的出口量将在几个月内每天增加多达 100 万桶。(当然,如果美伊达成协议,这可能会影响 OPEC 决定继续取消减产。)

短期能源展望 2024 年 12 月

正如 11 月 STEO 中所讨论的那样,我们继续看到至少两个主要的价格不确定性来源:持续的中东冲突进程和 OPEC+ 成员国遵守自愿减产的意愿。最近几周,与中东冲突相关的波动性和风险溢价有所缓和,但在 12 月 9 日叙利亚总统巴沙尔·阿萨德下台后,价格再次上涨。地区冲突的升级可能会减少石油供应,而地区政治不确定性可能会增加风险溢价。其次,尽管我们评估 OPEC+ 产油国可能会继续将产量限制在最近宣布的 2025 年目标以下,但 OPEC+ 产油国继续减产的承诺可能会减弱,这增加了油价的下行风险。

新冠肺炎疫情对经济的影响...

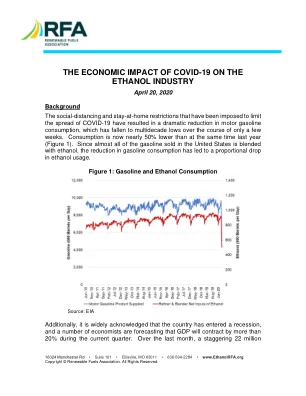

基于上述原因,并且由于 COVID-19 病例发病率尚未达到峰值,预计汽油和乙醇消费量的大幅下降将持续数月,并且可能要到 2020 年底才能恢复到去年同期的水平。Taheripour 和 Mintert (2020) 在最近的一篇论文中恰当地捕捉到了当前汽油和乙醇需求的下滑,并提出了一条合理的复苏路径。1他们考虑了 COVID-19 对汽油和乙醇消费可能产生影响的三种情景。中等影响情景最接近实际情况,因为它假设 4 月份减少 50%。关于 2020 年剩余时间的走势,他们指出,“在每种情景中,对于 5 月、6 月和 7 月,假设影响每月减少 10%……为考虑7月以后经济活动的衰退,在低、中、高影响情景下,减产率线性下降,12月的减产率分别达到约5%、7.5%和10%。 ” 在我们的分析中,Taheripour和Mintert在中等影响情景下假设的减产百分比被应用于过去几年4月至12月的平均月乙醇消费水平。此外,还遵循了类似的路径,得出美国乙醇年度出口量大约相当于15%的减幅,因为目的地市场也受到了COVID-19、经济衰退和低汽油价格的综合影响。在这种情况下,预计2020年乙醇产量将下降约30亿加仑,才能实现供需平衡——减产近20%。此外,COVID-19不仅降低了乙醇产量,也降低了乙醇价格。作为美国乙醇定价的中心参考点,芝加哥的现货价格已从 2019 年底的 1.40 美元/加仑跌至 4 月初的 0.85 美元/加仑。随着乙醇库存上升至创纪录水平,且预期消费将缓慢恢复,未来几个月乙醇价格可能会继续受到抑制。为了估计对乙醇价格的预期影响,我们使用了一个回归模型,其中芝加哥乙醇价格是库存使用比、玉米期货价格和代表汽油相对价格的变量的函数。该回归模型使用自 2010 年 3 月以来的月度数据开发,调整后的 R 平方统计量为 0.91。乙醇产量的减少已经导致玉米价格大幅下跌,因为玉米是乙醇生产的主要原料。仅自 3 月初以来,近期玉米期货价格就下跌了 17%。此外,价格