机构名称:

¥ 1.0

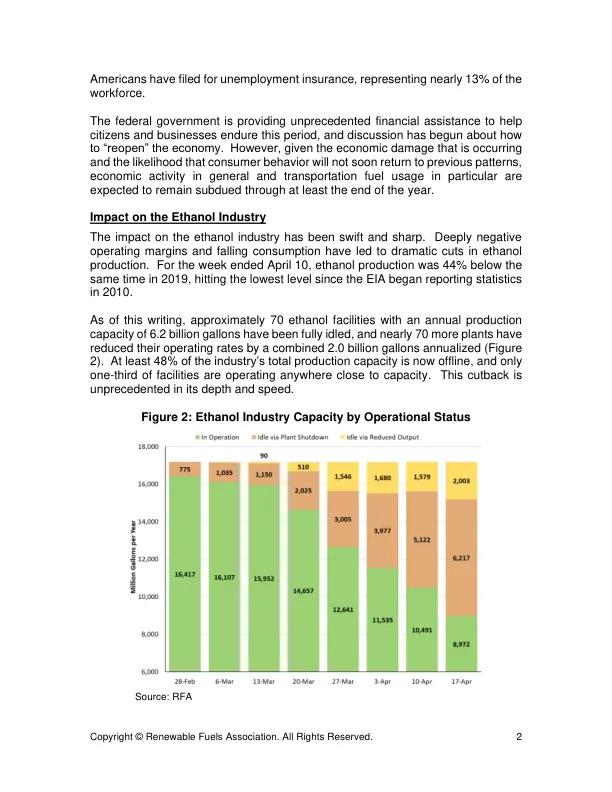

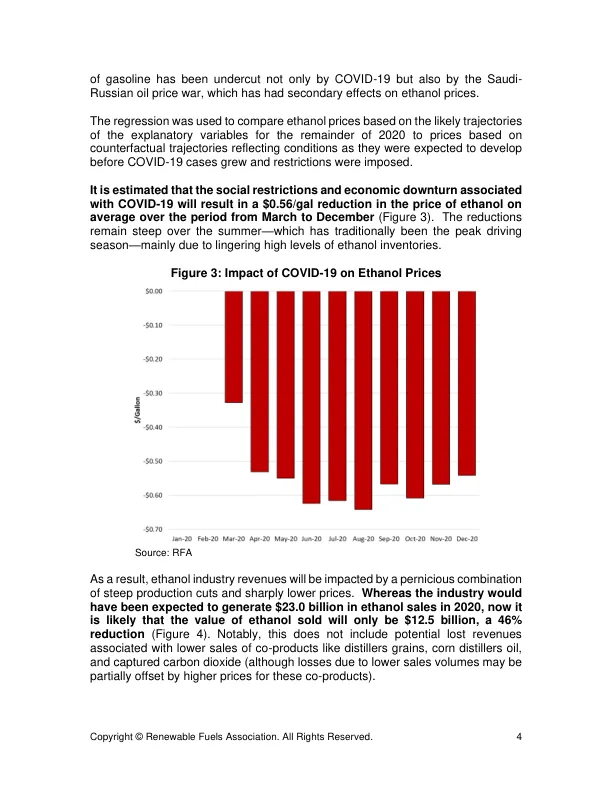

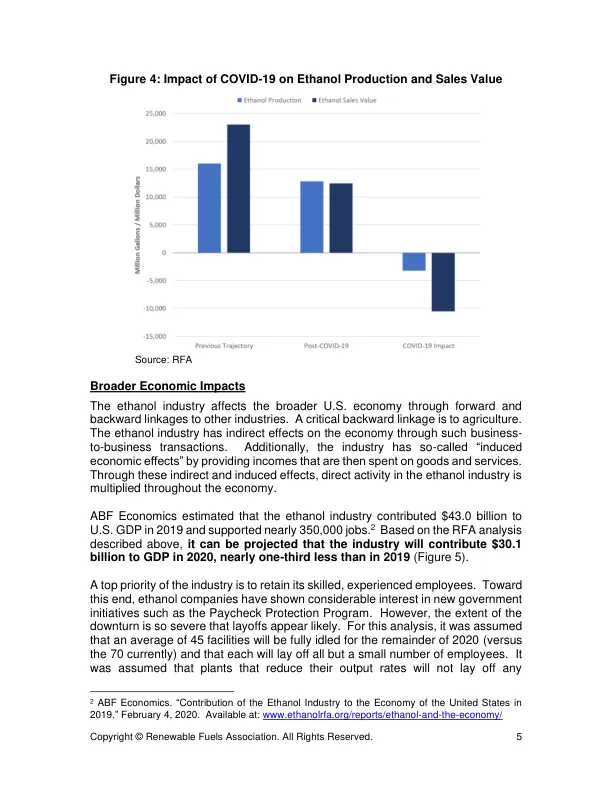

基于上述原因,并且由于 COVID-19 病例发病率尚未达到峰值,预计汽油和乙醇消费量的大幅下降将持续数月,并且可能要到 2020 年底才能恢复到去年同期的水平。Taheripour 和 Mintert (2020) 在最近的一篇论文中恰当地捕捉到了当前汽油和乙醇需求的下滑,并提出了一条合理的复苏路径。1他们考虑了 COVID-19 对汽油和乙醇消费可能产生影响的三种情景。中等影响情景最接近实际情况,因为它假设 4 月份减少 50%。关于 2020 年剩余时间的走势,他们指出,“在每种情景中,对于 5 月、6 月和 7 月,假设影响每月减少 10%……为考虑7月以后经济活动的衰退,在低、中、高影响情景下,减产率线性下降,12月的减产率分别达到约5%、7.5%和10%。 ” 在我们的分析中,Taheripour和Mintert在中等影响情景下假设的减产百分比被应用于过去几年4月至12月的平均月乙醇消费水平。此外,还遵循了类似的路径,得出美国乙醇年度出口量大约相当于15%的减幅,因为目的地市场也受到了COVID-19、经济衰退和低汽油价格的综合影响。在这种情况下,预计2020年乙醇产量将下降约30亿加仑,才能实现供需平衡——减产近20%。此外,COVID-19不仅降低了乙醇产量,也降低了乙醇价格。作为美国乙醇定价的中心参考点,芝加哥的现货价格已从 2019 年底的 1.40 美元/加仑跌至 4 月初的 0.85 美元/加仑。随着乙醇库存上升至创纪录水平,且预期消费将缓慢恢复,未来几个月乙醇价格可能会继续受到抑制。为了估计对乙醇价格的预期影响,我们使用了一个回归模型,其中芝加哥乙醇价格是库存使用比、玉米期货价格和代表汽油相对价格的变量的函数。该回归模型使用自 2010 年 3 月以来的月度数据开发,调整后的 R 平方统计量为 0.91。乙醇产量的减少已经导致玉米价格大幅下跌,因为玉米是乙醇生产的主要原料。仅自 3 月初以来,近期玉米期货价格就下跌了 17%。此外,价格

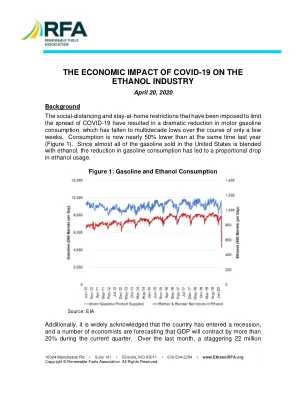

新冠肺炎疫情对经济的影响...

主要关键词

相关文件推荐