XiaoMi-AI文件搜索系统

World File Search System分配的

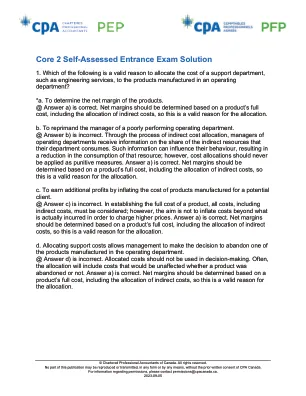

核心2自我评估的入学考试解决方案

1。以下哪项是将支持部门(例如工程服务)分配给运营部门生产的产品的有效理由?*a。确定产品的净余量。@答案A)是正确的。应根据产品的全部成本(包括间接成本的分配)确定净利润率,因此这是分配的有效理由。b。谴责表现不佳的运营部门的经理。@答案b)不正确。通过间接成本分配的过程,运营部门的经理会收到有关其部门消耗的间接资源所占份额的信息。这些信息会影响其行为,从而减少了该资源的消费;但是,不应将成本分配作为惩罚性措施应用。答案A)是正确的。应根据产品的全部成本(包括间接成本的分配)确定净利润率,因此这是分配的有效理由。c。通过夸大为潜在客户生产的产品成本来赚取额外的利润。@答案c)不正确。必须考虑在建立产品的全部成本时,必须考虑所有费用,包括间接成本;但是,其目的不是要使成本超出实际产生的费用以收取更高的价格。答案A)是正确的。应根据产品的全部成本(包括间接成本的分配)确定净利润率,因此这是分配的有效理由。d。分配支持成本使管理层可以决定放弃运营部门生产的产品之一。@答案D)是不正确的。分配的成本不应用于决策。通常,分配将包括不影响产品是否被放弃的成本。答案A)是正确的。应根据产品的全部成本(包括间接成本的分配)确定净利润率,因此这是分配的有效理由。

摘要计划描述(SPD)

如果您遇到了上述条件,则从2020年5月开始,您可以要求撤回100,000美元(不超过您的既得帐户余额),为“冠状病毒 - 相关分布”。冠状病毒相关的分配被视为应税收入,但不缴纳早期分配的额外罚款税。与冠状病毒相关分配的所得税可以在您收到分配的年份开始的三年内以三年的时间进行重视。如果您在2020年进行了与冠状病毒相关的分布,但遵守RPOG采用的规则和程序,则您可能有资格将您作为冠状病毒相关的分布收到的RPDE重新征收,从而从当天开始的三年时间开始

新地方计划选址专题论文草案

目录 第 1 章 - 简介 背景 第 2 章 - 2020 年地方计划场地分配草案 场地识别和评估流程 折扣场地 2020 年地方计划场地分配草案中分配的场地 2020 年关于地方计划场地分配 (SALP) 草案和 2021/22 年场地征集的磋商 关于 SALP 草案和场地征集的进一步磋商 第 3 章 - 2024 年新地方计划草案 编制新地方计划草案 2024 年地方计划草案中场地分配的主要变化 不再提议分配的场地 纳入现有场地分配的场地 新场地 第 4 章 - 后续步骤 附录 附录 1:2020 年地方计划场地分配草案中提议的场地分配完整列表 附录 2:2024 年地方计划草案中提议的场地分配完整列表

幼儿园的兼职专业专业

1。协助课堂老师提供有效的教学计划。2。与个别学生或一小群学生合作,以加强对老师介绍的材料或技能的学习。3。操作和照顾教室中用于教学目的的设备。4。帮助学生掌握设备或教师分配的教学材料。5。分发并收集工作簿,论文和其他材料供教学。由老师分配的检查笔记本,更正论文,监视测试和化妆工作。6。指导了由老师分配的独立研究,丰富工作和补救工作。7。在紧急演习,组装,比赛期和实地考察期间协助学生的监督。8。帮助老师计划和维护公告板和其他课堂学习展示。9。向学生阅读,听学生阅读并与学生进行其他形式的口头交流。10。检查笔记本,纠正论文并监督老师分配的测试和化妆工作。11。执行与教学计划有关的文书职责,包括出勤报告,货币收集,

BEPC -2024美国税的分配摘要

Brookfield可再生公司(NYSE:BEPC; TSX:BEPC) - 下表总结了布鲁克菲尔德可再生公司的美国联邦所得税特征的特征,其2024年分配的分配为每股1.42美元(CUSIP No.11284v105)。股东应就其对布鲁克菲尔德可再生公司分配的特定税收待遇咨询其个人税务顾问。

能力测试食品微生物学 - 2023年1月

强大的统计方法用于确定平均值和标准偏差。ISO 13528:2022 [1]中所述的具有迭代量表的算法A用于确定参与者结果的鲁棒平均值(M pt)和鲁棒标准偏差(S PT)。 在确定m pt和s pt之前排除了明显错误的结果(错误删除)。 对于评估参数,分配的值由m pt组成。 它被认为是真实的规范价值。 对于未经统计评估的参数,参与者结果的中位数(MED)被用作分配的值。 通常也是报道结果少于20个参数的情况。算法A用于确定参与者结果的鲁棒平均值(M pt)和鲁棒标准偏差(S PT)。在确定m pt和s pt之前排除了明显错误的结果(错误删除)。对于评估参数,分配的值由m pt组成。它被认为是真实的规范价值。对于未经统计评估的参数,参与者结果的中位数(MED)被用作分配的值。通常也是报道结果少于20个参数的情况。

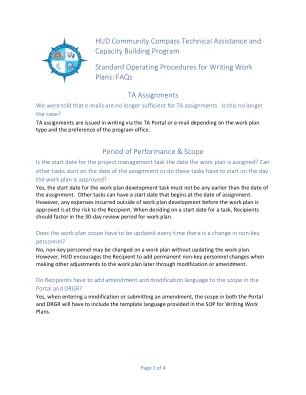

工作计划 SOP 问答 2020 年 6 月

项目管理任务的开始日期是工作计划分配的日期吗?其他任务是否可以在分配的日期开始,还是这些任务必须在工作计划获得批准的当天开始?是的,工作计划制定任务的开始日期不得早于分配的日期。其他任务的开始日期可以从分配的日期开始。但是,在工作计划获得批准之前,工作计划制定之外产生的任何费用都由接受者承担风险。在决定任务的开始日期时,接受者应考虑工作计划的 30 天审查期。每次非关键人员发生变化时,是否都必须更新工作计划范围?不,可以在不更新工作计划的情况下更改工作计划中的非关键人员。但是,HUD 鼓励接受者在以后通过修改或修订对工作计划进行其他调整时添加永久性的非关键人员变更。接受者是否必须在门户和 DRGR 中的范围中添加修订和修改语言?是的,在输入修改或提交修正案时,门户网站和 DRGR 的范围都必须包括编写工作计划 SOP 中提供的模板语言。

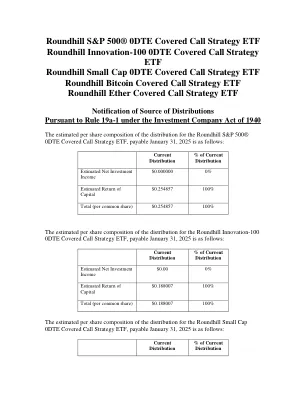

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2025 年支付的分配的税收性质的最终确定将于 2026 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

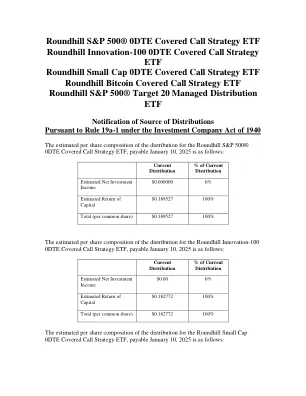

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2025 年支付的分配的税收性质的最终确定将于 2026 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2024 年支付的分配的税收性质的最终确定将于 2025 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。