XiaoMi-AI文件搜索系统

World File Search System办公楼

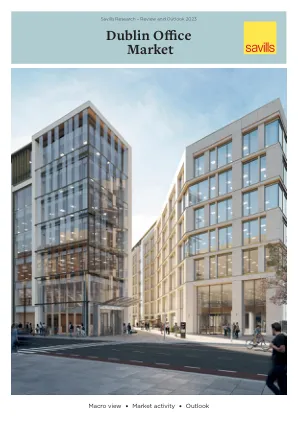

都柏林办公楼市场回顾与 2023 年展望

科技行业最近一直是负面情绪的焦点,尽管行业吸纳和资本支出项目可能会比前几年更加平静,但科技公司仍然是世界上最大的公司,并且最有可能实现最强劲的复苏。微软、Alphabet 和亚马逊在标准普尔 500 指数中分别排名第 2、第 3 和第 4。许多公司在疫情期间增加了招聘,以协助其扩张计划,但创纪录的高通胀和加息等挑战改变了全球前景。股价在 2022 年全年下跌,引发了一系列裁员公告和灰色空间向市场释放。都柏林是具有全球重要性的科技中心,这要归功于这里的全球科技占用者的数量和规模,包括 MAMA(微软、Alphabet、Meta 和亚马逊)。这一点没有改变。这些公司的资产负债表非常强劲,现金余额充足,可以抵御持续的股市波动。事实上,股价已经开始回升,今年所有 MAMA 股票均大幅上涨,目前其价值平均比疫情前的水平高出 30%。

办公楼的新用途:生命科学、医疗和多户型改建

David Amborski,瑞尔森大学;Jordan Angel 和 Alexander Quinn,JLL;Allen Arender 和 Austin Haynes,Holladay Properties;Jay Atkinson,Paceline Investors;Robert (Bob) Balder 和 Tom Campanella,康奈尔大学;Matt Berry,The John Buck Company;Liz Berthelette 和 Jay Leslie,Newmark;Gene Boyer,HB Development,LLC;Trevor Boz,WSP USA;Jessica Brock、Greg Capps 和 Casey Angel,Longfellow Real Estate Partners;Karen Burges,NAIOP 圣地亚哥;Paul Ciminelli,Ciminelli Company;Tim Conrey、Adnan Sheikh 和 Claudia Yates,Scheer Partners;Dale Dekker,DPS Design;Chip Desmone,Desmone Architects;John Duffy,Spring Garden Construction;Jasmine Forbes,马里兰州盖瑟斯堡市;Margarita Foster、Justin Sethi 和 Patrick Worley,CoStar; Robert Fuller、Steven Paynter 和 Paul Wilhelms,Gensler;Steve Gifford、Deanna Medina、Shefali Raichaudhuri、Alex Rivillas 和 Michael Stevenson,Perkins Eastman;Scot Humphrey,Edgewater Ventures;Romulus Iconar 和 Adrian Roca-Rozenberg,Yardi Matrix/ RENTCafé;Liz Kamper,CBRE;Jay Keller 和 Jean Dufresne,SPACE Architects + Planners;Len Kutyla,James & Kutyla Architects;Janine La Marca,Jaros, Baum & Bolles;Jennifer LeFurgy,博士,NAIOP;Beth Malizia,Alabama Fertility Specialists;Joe Marinucci,克利夫兰市中心联盟(已退休);Lesley McAdams,RM REIM;Neal McFarlane,McFarlane Architects;Phil Mobley,Avison Young;Jaime Northam,Ryan Companies; Colleen O'Connor,BioMed Realty;Stephanie Pater,Real Professionals Network;Roberto Quercia,UNC-CH;Doug Ressler,Yardi Matrix;Gregg Sandreuter,HM Partners LLC;Mark Shelburne,Novogradac Consulting;Robert Simons,克利夫兰州立大学;David Spriggs,Draper Aden Associates 以及 Rebeka Studer,Phase3 Real Estate Partners。

研究文章的能源和现有办公楼环境升级的经济分析

数十年来,建筑物被认为是对环境对生命周期的负面影响的重要领域,从而加速了气候变化。作为回报,气候变化也会影响建筑物,而极端热浪的发生频率更高并提高地球温度。操作阶段是建筑物寿命中最长的时间。在此期间,办公楼消耗了大多数能量,并向环境散发出最高数量的温室气体污染。建立提高能源效率的升级似乎是削减污染的最佳方法,因为现有的建筑库存是巨大的。本文对建筑物的重点进行了对建筑物的能源效率提升的经济分析。本文确定了通常为提高办公楼能源效率的升级活动,以及对澳大利亚悉尼的三台办公楼进行案例研究已被用来分析结果。升级活动可以根据澳大利亚政府的能源政策的强制性要求提高案例研究建筑物的能源性能。随着能源价格的潜在上涨,能源效率升级将变得更加负担得起,但是目前,大多数人,除了太阳能电池板和运动传感器外,如果他们没有增加租金收入和建筑物的寿命增加,则不会进行负回报。升级

梅尔卡多村非主要总体规划修正案和重新分区项目叙述

背景/历史 所涉物业的历史由来已久。东边的空地从未开发过,也未参与任何开发计划,只是提供了一个年久失修的溢流停车场。现有的办公楼目前空置并关闭。这座两层办公楼下方设有停车场和通道,大约十年 (10) 未使用。2013 年,市政府批准了 6-ZN-2013 号案,以重新开发该办公楼和附属的两层办公楼(最靠近 92 街,下方没有停车场/通道)。批准的开发计划包括重新使用办公楼及其下方的停车场和通道,将该建筑改建为住宅单元,在现有的两层楼上加盖一层。即使有了增强的混合用途分区,PUD 批准的开发计划也从未完全实施,因为带有下方停车场的办公楼是一种过时的设计,无法改造。案件 3-GP-2021、6-ZN-2021、6-GP-2022 和 12-ZN-2022 是之前试图批准该物业和相邻商业中心部分混合用途提案的尝试。此修订提案移除了相邻商业中心的所有物业,并降低了建筑高度和密度。

文章 热带湿热沿海地区办公楼采用被动式节能策略的节能和热性能

摘要:研究人员在多项研究中采用了被动策略,例如实施隔热和使用相变材料 (PCM),但一些问题尚未解决。这是展示外部遮阳结合隔热和相变材料对改善热带沿海地区办公楼的热性能和能源效率的实际效果的案例。另一个有待解决的问题是确定被动策略对沿海地区办公楼工作人员绩效的影响。为了回答所有这些问题,本研究的主要目标是评估、分析、比较和讨论隔热和相变材料对马达加斯加岛热带湿润气候沿海地区的热舒适性和能源需求的影响。从这个意义上说,过去 30 年的每小时气候数据已成为评估未来气候环境条件的基础。研究发现,PCM 对沿海热带气候区的影响比对湿润热带气候区的影响更大。统计分析结果表明,采用被动策略可将办公室的室内空气温度稳定在 23°C 至 28°C 之间,这是这些地区建议的舒适范围。在马达加斯加沿海地区,通过结合引入隔热材料和 PCM 材料,预计最多可减少 30% 的制冷能耗。

提高热带净零能耗办公楼的能源灵活性和光伏自耗能力

建筑能源灵活性对于改善当地可再生能源消费和提高建筑自给自足能力至关重要。热带地区丰富的太阳能资源为减少碳排放和实现净零排放提供了绝佳机会,但该地区的建筑能源灵活性研究仍不足。因此,本研究提出并实施了一种基于模型预测控制 (MPC) 的实用控制框架,揭示了采用混合冷却系统的热带办公楼的能源灵活性潜力。考虑到数据可用性对实际控制性能的影响,还在实际和虚拟的端到端实验中研究了具有替代数据使用配置的 MPC。首次证明所提出的框架可以有效调节建筑负荷。与基线控制相比,光伏自耗和建筑自给自足分别提高了 19.5% 和 10.6%。在测试的三个数据类别(内部干扰、外部干扰和系统条件)中,准确的当地天气条件被证明对理想的控制结果最为关键。此外,模拟量化了不同建筑特征下更高数据粒度带来的好处。基于系统实验,建立了数据可用性与控制性能之间的关系。据此,提出了一个以数据为中心的框架,以提高最优控制研究的可重复性和可扩展性。可以指导未来的研究,以促进大规模的实际实施。

文章是一种创新的太阳能生物量能源系统,可以增加办公楼中可再生能源的份额

摘要:提高住宅和非居民建筑的能源效率是发展未来可持续城市的关键点。为了达到这样一个目标,综合采用的干预措施(例如,在立面和玻璃上)是不够的,并且必须努力达到完全可再生能源的能源产生。在这种情况下,本文讨论了具有太阳能和生物质的系统的适用性,作为在办公楼中供暖,冷却,冷却,家庭热水和发电的不同气候中的主要能源。能量系统包括带有热电发电机的太阳能热收集器,生物质锅炉,可逆的热泵/有机Rankine循环和吸附冷却器。结果表明,该系统可以在所有能源需求中以高于70%的可再生能源份额运行,即使在北部地区,也只能由太阳能和生物质来源提供的总体能源需求的80%。