XiaoMi-AI文件搜索系统

World File Search System劳动生产率

人工智能对劳动生产率的影响

服务、运输和物流或服务提供领域的人工智能对社会现在和未来影响的日益凸显引发了激烈的争论(Makridakis 2017 )。与过去的通用技术一样,人工智能有可能颠覆全球范围内几乎所有行业和企业。最近的研究通过分析人工智能专利申请和人工智能相关科学出版物的演变,调查了近几十年来人工智能技术发展的激增(De Prato 等人 2018 年;欧盟委员会 2018 年;Fujii 和 Managi 2018 年;Cockburn 等人 2019 年;Van Roy 等人 2020 年;世界知识产权组织 2019 年)。这些研究中出现的人工智能创新格局揭示了类似的模式;人工智能的最大增长发生在过去五年里,由中国、日本、韩国和美国主导。尽管人工智能的发展主要集中在电信和软件服务以及电子制造业,但有明显迹象表明,几乎所有其他行业都在越来越多地利用人工智能技术带来的新程度自动化的机会。虽然研究人员对人工智能的上升趋势和变革性质达成了共识,但对其经济影响和生产力价值的推测性解释尚无定论,这与流行的索洛悖论中综合提出的担忧相呼应:“除了生产力统计数据外,你随处可见计算机时代”(Solow 1987,第 36 页)。更为积极的文献认为,人工智能技术的颠覆性内容将通过任务自动化、不确定性的减少、现有创新的重组和新创新的产生(Agrawal 等人,2019a、b;Cockburn 等人,2019)产生,从而提高生产率(Brynjolfsson 等人,2019)。与此形成鲜明对比的是,其他理论模型预测,由于不平等加剧(Gries 和 Naudié,2018)、学习成本(Jones,2009)以及与其他通用技术相比人工智能的颠覆率较低(Gordon,2016、2018),当前的生产率放缓可能会持续下去。除了这些截然不同的预测之外,人们越来越需要通过定量分析来衡量人工智能对增长、生产力和就业等经济结果的影响,但对高质量企业层面数据的要求是一个重要障碍(Raj 和 Seamans 2019;Furman 和 Seamans 2019)。最近才出现实证研究来帮助更好地理解人工智能对企业劳动生产率的影响,而且仅限于少数论文(例如 Graetz 和 Michaels 2018;Alderucci 等人 2020)。据我们所知,没有一篇实证论文在考虑因果关系的同时量化人工智能技术对企业生产率的影响。本研究旨在通过进一步的、新颖的实证证据填补先前研究中观察到的空白。我们使用人工智能的综合定义(指包括机器人在内的软件和硬件组件的组合)并盘点了创新人工智能格局的文献(Van Roy 等人,2020 年),采用一个包含 5257 家人工智能专利申请公司的独特数据库来评估人工智能技术对企业劳动生产率的影响。我们使用来自四大洲的全球样本来测试这种潜在影响,这些公司在 2000 年至 2016 年期间提交了至少一项与人工智能领域相关的专利,结合欧洲专利局全球专利统计数据库 (PATSTAT) 中的专利申请

国内生产总值和劳动生产率的部门分析

需要进行解释。在金融领域,GVA 的很大一部分来自间接衡量的金融中介服务(Sifim),该服务通过存款和贷款的变化来衡量,不一定取决于生产效率。公共行政、家庭雇员和房地产的结果也应谨慎分析。前两项活动的 GVA 衡量标准是从雇员收入(“工资成本”)中获得的,变化可能并不意味着生产收益。至于房地产活动,GVA 的很大一部分来自估算租金,相对于拥有自己住所的家庭隐性收到的租金,并不一定与 PO 变量相关。9/ 组合效应对于解释某些部门的生产率也很重要。例如,在采掘业,

采取更及时的劳动生产率增长

由于一系列的冲击,包括COVID-19的大流行,能源危机和地缘政治紧张局势升高,近年来,近年来抽象的生产力发展变得越来越不确定。尽管如此,试图将最新生产率增长趋势的尝试受到限制,通常集中在特定职业或行业内的微观生产率上。迄今为止,尚未努力为广泛国家的劳动生产率增长的宏观经济衡量 - 本文寻求解决的差距。本文介绍了40个经合组织和加入国家的小组的劳动生产率增长。本文的主要新颖性是在面板框架内将机器学习技术与混合频率模型的集成在一起,从而可以最佳地利用更高的频率数据。该方法将混合频率设置与各种模型相结合,包括动态因子模型,惩罚回归(Lasso,Ridge,Elasticnet)和基于树的模型(梯度增强的树木,随机森林)以及出版物滞后的解释。性能提高与40个国家 /地区的自回归基准平均值约35%。机器学习模型,特别是梯度增强的树木,在大多数国家 /地区都优于替代品。与40个国家 /地区的30个国家强加的权重相比,发现具有估计重量的MIDAS规格带来了其他信息。关键字:现觉,机器学习,面板,劳动生产力。JEL代码:C4,C53,C23,E24。

利用人工智能提高阿拉伯联合酋长国的劳动生产率

增值制造业作为生产力增长的驱动力也是有意义的,因为它需要创造比其投入总和更有价值的产出。企业被迫采用有关技术创新、管理专业知识和效率最大化的最佳实践。此外,拥有坚实的制造业基础会在整个经济中产生无数的连锁反应,从为员工提供必需品所需的生态系统到帮助资助现有和扩大业务的各种资本提供者。如果我们以一家家具制造厂为例,它将需要数百名员工,包括蓝领和白领员工。这些员工中的每一个都需要食物、住房、教育和其他必需品。将需要更多企业来满足这一需求,这反过来会产生积极的连锁反应。

生成式人工智能及其对劳动生产率和全球经济的影响

摘要 本文探讨了生成式人工智能对各个商业领域的变革性影响及其提高劳动生产率的潜力。它将生成式人工智能置于更广泛的人工智能领域中,强调其在自然语言处理、内容生成和数据摘要方面的新能力。该研究深入探讨了其在医疗保健和金融、游戏开发和制造等不同行业的整合,强调了其在推动创新和效率方面的作用。通过全面的分析,本文研究了生成式人工智能带来的技术进步以及相关的伦理、法律和社会挑战。研究结果强调了生成式人工智能的重大经济影响,并预测了其对未来商业模式和全球经济增长的影响

框 2.4.1 中东和北非的劳动生产率:趋势和驱动因素

危机前的资本深化被全要素生产率 (TFP) 增长的收缩部分抵消,过去 30 年来,该地区的 TFP 增长疲软已被广泛记录。1 资本积累与 TFP 增长之间的逆相关关系表明投资效率低下,这可能归因于两个因素。首先,以公共投资为主,加上国有企业的巨大经济作用,挤占了私人投资和就业创造。其次,财政政策往往是顺周期的——就像公共投资一样——因为各国通常在油价高涨时推行扩张性财政政策(Abdih 等人,2010 年)。在资本投资高涨和油价高涨期间,以技术改进为导向的改革势头往往较弱,从而拖累 TFP 增长。全球金融危机前,中东和北非地区的 TFP 负增长与更广泛的 EMDE 集团危机前强劲的 TFP 增长形成了鲜明对比。 2016 年油价触底后,全要素生产率增长开始回升,尽管 2016-18 年期间平均增长率仍保持在 1% 的低位。2

美国劳动生产率放缓预示未来经济增长放缓

基于所生产商品和服务名义价值的劳动生产率继续扩大。经济学家通常关注每小时生产的商品和服务量,即“实际”每小时工作 GDP,不包括价格变化。这也是本出版物中使用的衡量标准。然而,每小时生产的商品和服务的名义价值在过去两年中一直在扩大(图 4)。名义劳动生产率与企业更常用的“人均收入”概念更为接近。名义劳动生产率和实际劳动生产率之间的差异是 GDP 平减指数,它是衡量整个经济的价格或通货膨胀的指标:包括消费者、企业和政府。虽然 GDP 平减指数从理论角度来看是一个重要的衡量标准,但在实践中很难衡量,特别是在商品和服务质量变化方面。因此,对产出实际价值的错误衡量很可能至少在一定程度上解释了生产率趋势疲软,不仅是最近,而且在过去十年也是如此。

利用人工智能减轻气候风险对企业供应链和劳动生产率的影响

近年来,人工智能 (AI) 已发展成为一种强大的工具,可以帮助创造应对气候变化的新解决方案并有效解决这一问题。人工智能有助于识别气候变化风险区域,为企业和社区制定适应计划,预测洪水和野火并确定地震位置 (Rutenberg 等人,2021 年:Jain 等人,2023 年)。此外,人工智能技术通过对大量数据集进行预测分析以匹配需求和供应模式,实现能源利用率优化并提高可再生能源效率 (Masterson,2024 年)。在本文中,我们重点关注气候变化对企业的两个重要影响以及如何使用人工智能来减轻这些气候风险。

OECD生产力指标2024

图1.1。欧洲经合组织和美国欧元区:劳动生产率增长8图1.2。 劳动生产率增长的国家破裂2022 9图1.3。 多因素生产率的增长2022 10图1.4。 美国:多因素生产率增长10图1.5。 2022年对经合组织国家劳动生产率增长的贡献11图2.1。 劳动生产率增长按区域16图2.2。 选定的经合组织国家的劳动生产率增长17图2.3。 2023年劳动生产率增长17图2.4。 经验策略的主要步骤18图2.5。 OECD国家 /地区的模型性能19图2.6。 样本中的误差较低,大型经济体20图3.1。 世界经济的相对规模24图3.2。 基于工作时间的经合组织经济体中劳动力的相对规模26图3.3。 基于就业经济体经济体中劳动力的相对规模27图3.4。 比较国家 /地区工作的平均时间27图3.5。 2022年的劳动生产率30图3.6。 劳动生产力分散31图3.7。 跨国之间的劳动生产率比较31图4.1。 OECD:年度GDP增长的贡献:劳动生产率,工作时间和受雇者37欧洲经合组织和美国欧元区:劳动生产率增长8图1.2。劳动生产率增长的国家破裂2022 9图1.3。多因素生产率的增长2022 10图1.4。美国:多因素生产率增长10图1.5。2022年对经合组织国家劳动生产率增长的贡献11图2.1。劳动生产率增长按区域16图2.2。选定的经合组织国家的劳动生产率增长17图2.3。2023年劳动生产率增长17图2.4。经验策略的主要步骤18图2.5。OECD国家 /地区的模型性能19图2.6。样本中的误差较低,大型经济体20图3.1。世界经济的相对规模24图3.2。基于工作时间的经合组织经济体中劳动力的相对规模26图3.3。基于就业经济体经济体中劳动力的相对规模27图3.4。比较国家 /地区工作的平均时间27图3.5。2022年的劳动生产率30图3.6。劳动生产力分散31图3.7。跨国之间的劳动生产率比较31图4.1。OECD:年度GDP增长的贡献:劳动生产率,工作时间和受雇者37OECD:年度GDP增长的贡献:劳动生产率,工作时间和受雇者37

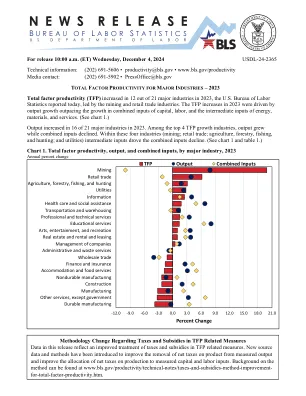

主要行业全要素生产率 - 2023 年

在 2023 年劳动生产率增长的 16 个行业中,TFP 是 8 个行业的最大贡献者。TFP 对劳动生产率增长的贡献在采矿业和零售业中尤为强劲。服务强度对教育服务业劳动生产率增长 6.4% 做出了重大贡献。服务强度也对金融和保险业以及其他服务业(政府行业除外)的劳动生产率增长做出了显着的积极贡献。劳动力构成指数使用年龄、教育、性别和相对工资等信息作为经验的替代,估计劳动力构成变化对工作时间的影响。2023 年,在所衡量的 21 个行业中,有 14 个行业的劳动力构成为负或没有贡献。