XiaoMi-AI文件搜索系统

World File Search System劳工市场

2021 年经济背景和 2022 年前景

整体情况 1.1 香港经济在前两年经历深度衰退后,于二零二一年明显复苏。受惠于环球需求大幅反弹,经济于二零二一年上半年按年录得强劲增长,下半年本地疫情受控,经济进一步稳健扩张。受惠于主要经济体进口需求明显复苏,以及区内贸易及生产活动活跃,二零二一年香港整体货物出口大幅上升。由于全年访港旅游业停滞,尽管区内贸易及货运量复苏,跨境商业及金融服务增加,服务出口仅温和增长。内部需求方面,受惠于本地疫情稳定、劳工市场情况改善及消费券计划推出,私人消费开支显着增加。整体投资开支在商业前景改善下录得双位数反弹。劳工市场在二零二一年年初承受显著压力,但全年持续改善。随着经济复苏和进口价格上涨,基本消费物价通胀全年温和上升。1.2 本地生产总值 (GDP) (1) 在 2021 年实质增长 6.4%,而 2020 年则下跌 6.5%,但仍比 2018 年衰退前的水平低约 2%。季度情况方面,实质本地生产总值在连续六个季度收缩后,于第一季恢复同比增长 8.0%,第二季进一步增长 7.6%,第三季增长 5.5%,第四季增长 4.8%。经季节性调整的按季数据 (2) ,实质本地生产总值在第一季飙升 5.7%,第二季下跌 1.6%,第三和第四季分别扩张 0.6% 和 0.2%。

2022 年第三季度经济报告

1.1 2022 年第三季,香港经济按年收缩幅度扩大。外围环境恶化,跨境陆路货运持续受阻,严重打击香港出口。各主要央行大幅加息导致金融环境收紧,重压本地需求,不过劳工市场状况改善及 8 月份发放消费券,为私人消费带来支持。 1.2 第三季实质本地生产总值按年下跌 4.5%(与预先估计值相同),而上一季则收缩 1.3%。按季经季节性调整后,实质本地生产总值下跌 2.6%(与预先估计值相同),而上一季则上升 1.0%。

经济通讯 2021/06 自近期经济衰退以来香港的长期失业状况及与以往经济衰退时期的比较

本文回顾香港自近期经济衰退开始以来的长期失业情况,并将其与过去二十多年经济萎缩时期的长期失业情况作比较。香港的长期失业率由2019年第二季(即近期经济衰退前一季)的0.6%飙升至2020年12月至2021年2月的历史新高2.8%。近期经济衰退期间长期失业情况的急剧恶化甚至比以往经济衰退更为严重。这反映出新冠肺炎疫情严重扰乱了广泛的经济活动,导致许多人在短时间内失业,增加了找工作的难度。随着香港经济逐渐复苏和本地疫情逐渐消退,本地劳工市场最近有所改善,长期失业情况开始出现一些改善迹象。这一现象与以往的经验相似,后者的改善通常比前者滞后数月。

2022 年经济背景和 2023 年前景

整体情况 1.1 香港经济在 2022 年显著转弱。本地生产总值 (1) 实质收缩 3.5%,而上一年则大幅增长 6.4%。由于第五波本地疫情导致私人消费大幅下降,第一季实质本地生产总值按年收缩 3.9%。随着疫情稳定,第二季跌幅收窄至 1.2%,但由于外围环境恶化及金融状况收紧,令货物出口及固定资产投资承压,第三及第四季跌幅分别扩大至 4.6% 及 4.2%。劳工市场在 2022 年首几个月承压,但随后在年底有所改善。基本消费物价通胀虽然有所上升,但整体而言仍保持温和。

雇员再培训局策略检讨报告

雇员再培训局上一次检讨发展方向是在2008年,至今已走过15年。其间,香港的人口及经济结构不断演变,加上科技在各行各业的应用日趋广泛,雇主对人力的需求亦随之转变。现时香港的培训服务较着重迎合市场需求,以服务业的主要工种及技能为主要目标,未能有效支援本地新兴产业及新优质生产力的发展。随着本地劳动力老化,年长工人将陆续退休,香港需要提升本地人力生产力,以维持经济发展的动力。随着高等教育规模大幅扩大,高学历工人数量稳步增加,将成为劳动力的支柱。高学历工人亦需要不断学习,掌握新技能,以适应劳动力市场不断变化的需求。此外,面对劳动人口减少的挑战,加上持续的充分就业状况,我们需鼓励及吸引更多潜在劳动力投入劳工市场,并为他们提供所需的培训,以维持本地劳动力供应。

2022 年经济背景和 2023 年前景

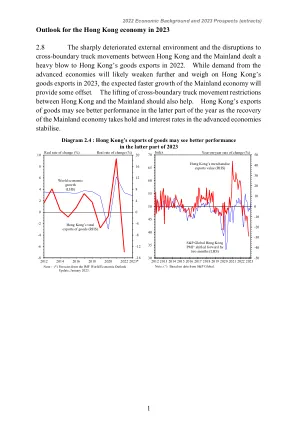

2.9 2022 年服务出口因外围环境艰难而轻微下跌,不过访港旅游业在年底有所复苏。随着入境旅客检疫安排取消,以及香港与内地恢复正常往来,访港旅客人数应会强劲反弹,并成为 2023 年经济增长的主要动力。内地经济预期增长加快,应会为跨境金融及商业活动提供支持。随着商品出口预期在下半年表现更好,贸易相关服务出口亦应会恢复一些动力。 2.10 2022 年,本地第五波疫情及金融环境收紧先是抑制了本地需求。不过,随着本地疫情稳定、劳工市场状况改善及消费券发放,私人消费自第二季起有所改善。至于 2023 年,经济前景改善及经济活动从疫情中恢复正常,应会提振私人消费。预计劳动力市场将进一步改善,这将为经济提供额外支持。尽管金融环境紧张可能会带来一些限制,但私人投资也将受益。再加上政府继续努力推进基础设施建设和增加住房供应,应有助于支持固定资产投资。政府在 2023-24 年预算中公布的政策举措和纾困措施将为本地经济提供进一步支持。

2019 年经济背景和 2020 年前景

整体情况 1.1 二零一九年,香港经济出现自二零零九年以来首次年度收缩,与之前两年的稳健增长形成鲜明对比。在全球经济同步放缓及中美贸易摩擦影响下,香港经济延续二零一八年下半年开始的减速趋势,上半年仅录得温和增长。由于本地涉及暴力的社会事件严重打击一系列经济活动,加上中美贸易摩擦升级,香港经济在下半年陷入衰退。随着全球贸易和投资放缓,货物整体出口在二零一九年转为下跌。服务输出明显恶化,在下半年急剧下跌,访港旅游业也严重受挫。内部需求方面,经济低迷打击消费情绪,本地社会事件严重扰乱消费相关活动,私人消费支出出现自2003年以来首次年度下跌(见框1.1)。商业情绪极度悲观,整体投资支出录得20年来最大跌幅。经济状况恶化,劳工市场放缓,尤其是在下半年。受本地社会事件重创的旅游和消费相关行业的失业率明显上升。2019年消费物价通胀上升,主要由于新鲜猪肉供应减少,猪肉价格大幅上涨。 1.2 2019 年全年本地生产总值 (GDP) (1) 实质收缩 1.2%,为 2009 年以来首次年度下跌,而 2018 年则增长 2.9%。按季度来看,实质 GDP 在第一季按年温和增长 0.7%,在第二季则微幅增长 0.4%,然后在第三季及第四季分别下跌 2.8% 及 2.9%。