XiaoMi-AI文件搜索系统

World File Search System北方的

加拿大北部的替代能源

加拿大政府和许多北方利益相关者正在积极考虑在加拿大北部部署替代能源方案,以补充或取代现有的柴油发电机。这是在努力减轻气候变化和当地环境影响的背景下,也是在需要增加北部发电能力以用于经济活动、发展社区和军事行动的背景下。由于加拿大北部的柴油发电机对全球气候变化的影响不大(加拿大政府,2016 年),因此减少该地区对这些系统的依赖不会对温室气体 (GHG) 减排做出积极贡献。尽管如此,各级政府的政策都优先考虑在北部地区逐步淘汰柴油发电(加拿大皇家土著关系和北方事务部,2019 年)。除了产生温室气体排放外,柴油发电还会因燃料泄漏和排放对当地环境和人类健康构成风险,而气候变化加剧了与燃料供应相关的物流限制。在某些情况下,替代能源有可能减轻柴油运输的成本和挑战(国防部,2019 年)。宏观层面的制度因素目前决定了,尽管柴油发电存在许多缺点,但它仍然是北部社区发电的最佳选择。随着气候变化减少柴油供应并增加向北部社区运输柴油的费用(由于冰路季节缩短和对柴油泄漏的环境担忧),这种情况可能会改变。各国政府正在考虑更能抵御供应链中断的替代能源,而不是增加对柴油的依赖以适应增长(Karanasios & Parker,2018 年)。柴油替代品需要更可靠、更具成本效益,而不仅仅是对环境更好。在某些情况下,可再生能源技术正在成为一种比化石燃料更便宜的发电方式(Imelda、Fripp & Roberts,2018 年),加拿大可以通过广泛实施这些技术显着减少其国家温室气体排放,符合其巴黎目标。在发展中国家,实施可再生能源技术比扩大电网更便宜(Riley,2016),在加拿大北部地区实施可再生能源也可能是一种选择,因为扩大电网的成本过高或不切实际。然而,在严酷的北方条件下,可再生能源尚未证明比柴油发电更具成本效益和可靠性。可再生能源技术可能需要进行调整才能在严酷的北方环境中运行,这对其在北方的实施施加了额外的限制。不可再生替代能源选项也值得考虑,因为它们更具成本效益、更可靠、更环保。可再生能源、柴油-可再生能源混合系统、替代燃料、提高柴油效率以及扩大电网基础设施是最容易获得的替代能源。此外,提高建筑效率和节约能源将减少柴油和替代能源的消耗。

教育部每月经济更新 2025 年 1 月

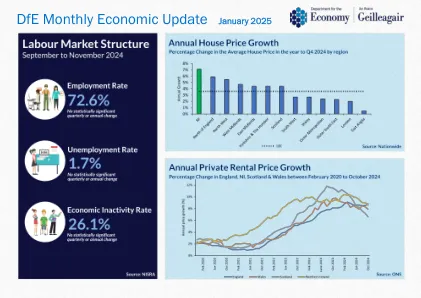

2024 年第三季度 NI 综合经济指数显示,当地经济产出在截至 2024 年 9 月的季度内增长了 1.3%(图 1),同比增长了 3%,这得益于私营部门产出的增长(本季度增长 1.6%,同比增长 3.9%)。目前,经济活动比 2019 年第四季度的疫情前水平高出 9.7%,创下新高,比 2008 年前的峰值高出 4.0%。虽然不完全等同,但英国 GDP 本季度仅增长了 0.1%,同比增长了 1.0%,而爱尔兰的最新结果表明,本季度增长了 3.5%,同比增长了 2.5%。以 NISRA 服务业指数衡量,北方的服务业产出在 2024 年第三季度创下新高,产出增长了 1.1%,目前达到的水平比大流行前时期(2019 年第四季度)高出 10.8%。将最近四个季度与前四个季度进行比较,北爱尔兰服务业增长了 2.8%,而英国服务业增长了 0.8%。以 NISRA 的生产指数衡量的生产产出在本季度增长了 1.2%,目前产出比 2019 年第四季度的大流行前水平高出 3.1%。将最近四个季度与前四个季度进行比较,北爱尔兰生产部门下降了 2.0%,而英国生产部门下降了 1.3%。 2024 年第三季度,建筑业产出增长 6.7%,同比增长 14.0%,在连续七个季度实现年度增长后,达到 15 年来的最高水平。北爱尔兰工商会 2024 年第四季度季度经济调查报告显示,79% 的北爱尔兰商会会员认为秋季预算会对他们自己的业务产生负面影响,而 81% 的会员认为将对整个北爱尔兰经济产生负面影响(图 2)。受访者对 2025 年自身前景比对北爱尔兰经济的前景更为乐观,50% 的会员公司预计其业务在 2025 年将增长,而 47% 的会员公司预计经济将萎缩(图 3)。阿尔斯特银行区域增长追踪报告显示,2024 年 12 月商业活动再次萎缩。13 个月来的首次下降归因于新订单进一步下降,其中零售业再次出现最大幅度的降幅。尽管如此,企业仍在继续招聘,北部地区是唯一一个报告员工数量增加的受监测地区。由于建筑业投入成本增长最快,投入价格通胀率连续第二个月加快。商业信心从 11 月的 13 个月低点略有回升,虽然仍保持积极态势,但仍远低于今年的平均水平。12 月年度 CPI 通胀率从前一个月的 2.6% 略微降至 2.5%,与 MPC 11 月的预测相符。对通胀率的最大下行贡献是

二十世纪漫长的南方经济 - eGrove

他们将解释范围扩大到肯塔基州和西弗吉尼亚州,有时甚至包括俄克拉荷马州。其他人,包括我的长期合作伙伴戴维卡尔顿,有时会将德克萨斯州排除在他们的分析之外,这并不是因为该州缺乏南方特色,而是因为它还包括许多西方特色,而且近几十年来,德克萨斯州的经济节奏往往与“南方”各州不同。事实上,上面提到的许多地区在其他模糊的地区中扮演着主导角色——最著名的是“阳光地带”,还有“枪支地带”(吸引大量国防开支、拥有相当大的军事基地、吸引大量军事相关研究和开发等的地区)——这一事实使事情变得更加复杂,尤其是因为这些更广泛的分类使用得非常不精确。进一步的复杂之处在于美国人口普查将“南部”分为三个子区域(南大西洋、东南中部和西南中部),而这些子区域的表现并不总是相同的。明白我的意思了吗?我们甚至还没有开始解决由其他形式的地理和人口分解而产生的复杂问题——城市/农村南部、大都市/非大都市南部、非裔美国人/西班牙裔/非西班牙裔白人南部等——更不用说考虑如果我们进一步拓展地理想象力,例如,将目光投向“南方”,研究北方的南方移民,或者为了分析目的,将北方移民和/或外国移民从该地区的本土人口中分离出来,将会出现哪些复杂问题。上述所有问题都令人困惑,尽管它们深化并丰富了对南方的研究。定义的复杂性已经足够了——您应该明白基本的意思了。我们的南方将以 Howard W. Odum 的工作为基础,并将该地区定义为包括他“东南部”分类中的 11 个州以及德克萨斯州和西弗吉尼亚州。换句话说,没有俄克拉荷马州,没有密苏里靴子,没有伊利诺伊州开罗(比弗吉尼亚州里士满向南 30 英里),没有马里兰州,甚至没有提到犹他州西南部的“迪克西”地区。那么,“漫长的二十世纪”又如何呢?首先,它显然不同于按时间顺序排列的世纪,也不同于被称为“短”二十世纪的分期方案。伊万·贝伦德和埃里克·霍布斯鲍姆等学者用它来指代 1914 年至 1991 年期间,也就是说,从第一次世界大战开始到共产主义崩溃。倾向于使用“漫长的”二十世纪作为组织方案的学者将“短世纪”的两个末端都延伸了,尽管方式并不完全相同。例如,乔瓦尼·阿里吉的“漫长”二十世纪强调金融资本主义和美国对世界资本主义体系的霸权,从十九世纪末一直延伸到大衰退(小萧条?),在他看来,美国主导的金融资本主义体系开始走向衰落。德鲁·福斯特的小说从更早的时期开始,从美国内战开始——她强调现代杀戮技术的作用——一直延续到新千年。我的“漫长的二十世纪”,就像福斯特的小说一样,从内战开始,

古威迅的土地、文化和经济,共创美好未来

简介 哥威迅部落委员会 (GTC) 是一个土著组织,代表西北地区麦肯齐三角洲地区的阿克拉维克、因纽维克、Teetł'it Zheh(麦克弗森堡)和 Tsiigehtchic 社区以及加拿大各地的 3,500 多名哥威迅参与者参加哥威迅综合土地索赔协议 (GCLCA)。通过高质量的工作、协作的方式和良好的治理,我们努力增加经济机会,开发优质的基础设施,促进健康和保健,并保护哥威迅人的文化和语言。GTC 成立于 1992 年,随着 GCLCA 的签署,并与加拿大政府、西北地区和育空地区合作,为哥威迅人实施这一现代条约。维护哥威迅人的权利和利益是 GTC 最重要的职责之一。无论是在我们的 Gwich'in 定居区 (GSA) 进行经济或项目开发,还是保护我们的土地和重要资源(如北美驯鹿),这一直是并将继续是 Gwich'in 委员会的优先事项。要成为一个真正主权的国家,我们的传统、语言、土地和资源需要以全面和负责任的方式进行管理。这将导致 Gwich'in 国家在今天和未来繁荣、健康和富有弹性。我们相信,通过富有成效、相互尊重的国家间关系,可以为我们的人民和社区取得很大成就,我们要感谢加拿大政府最近向 Gwich'in 委员会提供的资金。除了联邦政府宣布在土著社区基础设施基金 (ICIF) 下拨款 2510 万美元外,Gwich'in 委员会还获得了 2640 万美元的 2022 年预算住房拨款。这笔合计 5150 万美元的基础设施拨款将帮助我们对我们社区的住房、娱乐和社区健康基础设施进行有意义的投资。如果我们不承认国防部对因纽维克机场的重大投资,那我们就太失职了。目前在因纽维克机场扩建飞机跑道和计划中的新航站楼的工作将为加拿大北极地区带来急需的战略投资。我谨代表西北地区的哥威迅人提出以下建议供您考虑。建议 1:增加对农村和偏远土著社区的精神健康和成瘾治疗的资金。GTC 旨在通过有意义的社区参与、合作和管理来支持哥威迅人个人和社区的健康和福祉。作为遥远北方的土著人,哥威迅人认为获得精神健康和医疗保健支持是当务之急。在去年政府的资金支持下,GTC 很快就能重新开放位于伊努维克镇以南约 15 公里的 Gwich'in 健康营。Gwich'in 健康营已关闭十多年,它将为我们地区正在从创伤中康复和戒除毒瘾的人提供关键支持。虽然这是朝着正确方向迈出的可喜一步,但仍有许多工作要做。在致精神健康和成瘾问题部长和原住民服务部长的授权信中,总理强调了共同开发和投资一个

Magdalena Musat 教授简历 职位

2023 算子代数及其应用研讨会:与逻辑的联系,菲尔兹研究所,多伦多。2023 C ∗ -代数:张量积、近似和分类,E. Kirchberg 纪念,明斯特。2023 非交换谐波分析和量子信息,米塔格莱弗研究所。2023 算子代数的现代趋势,Ed Effiros 纪念,加州大学洛杉矶分校。2023 座谈会,加州大学圣地亚哥分校,概率算子代数研讨会,加州大学伯克利分校。2022 加拿大算子代数研讨会 (COSy),渥太华,全体会议发言人。2022 北英国泛函分析研讨会 (NBFAS),英国纽卡斯尔,全体会议演讲。2022 北方的非交换性,查尔姆斯大学,哥德堡,全体会议发言人。 2021 函数分析研讨会,加州大学洛杉矶分校。2021 量子概率和非交换谐波分析,莱顿洛伦兹中心。2021 算子研讨会,首尔国立大学。2021 国际算子理论与应用研讨会 (IWOTA),兰卡斯特,半全体会议。2021 团体聚会 C*-代数庆祝 Siegfried Echterhoff 60 岁生日,明斯特。2021 算子代数暑期学校,渥太华大学。讲座系列(4 × 60 分钟)。2021 算子代数特别周,华东师范大学算子代数研究中心,上海。2021 量子信息论中的非局部博弈,AIM 研讨会。2019 C*-代数研讨会,Oberwolfach 数学研究所。 2019 多面 Connes 嵌入问题,班夫 BIRS 研讨会。2019 巴塞罗那 CRM 几何、拓扑和代数高级课程(2 × 60 分钟)。2019 专题计划算子代数、群和 QIT 的应用,ICMAT,Lect 系列 5 × 90 分钟。2019 数学图像语言研讨会,哈佛大学。2019 二十一世纪的算子代数,宾夕法尼亚大学,费城。2019 悉尼的子因子:算子代数、表示论、量子场论,新南威尔士大学悉尼。2019 Connes 嵌入问题和 QIT,奥斯陆大学冬季学校,讲座系列(4 x 60 分钟)。2018 2018 概率算子代数研讨会,加州大学伯克利分校。2018 座谈会,隆德大学。2017 量子信息理论中的专题程序分析,IHP Paris,讲座系列(2 x 90 分钟)。2017 C ∗ -代数中的青年女性(YMC ∗ A),哥本哈根大学,主讲师。2016 当前量子信息理论中的数学方面,韩国大田。2015 乔治布尔数学科学会议,科克。2015 加拿大算子代数研讨会(COSy),滑铁卢,全体发言人。2014 加拿大算子代数研讨会(COSy),多伦多,全体发言人。2013 Banach 代数及其应用,查尔姆斯大学,哥德堡,全体发言人。 2013 年算子空间、谐波分析和量子概率研讨会,马德里。2012 年北英泛函分析研讨会 (NBFAS),英国牛津,讲座系列(3x 60 分钟)。2012 量子信息理论中的算子结构,BIRS,班夫。2011 EMS-RSME 联合数学周末,毕尔巴鄂。2011 C ∗ -代数和相关主题会议,RIMS,京都。2011 大平原算子理论研讨会 (GPOTS),亚利桑那州坦佩,全体会议发言人。

经济动态

1. 英国国家统计局发布了新的年度通胀率数据(基于其首选指标——消费者价格指数 - CPI),截至 2024 年 3 月的一年内,通胀率下降至 3.8%。含住房成本的消费者价格指数 (CPIH) 也在此期间下降至截至 2024 年 3 月的 12 个月内的 3.2%。2024 年 4 月,英格兰银行基准利率保持在 5.25%,自 2023 年 8 月以来一直如此,但预计 2024 年 5 月将公布新的利率。2. 2024 年 4 月的第四周,汽油价格与 2023 年 4 月的同一水平相比有所上涨,而柴油价格同期有所下降。目前汽油价格上涨 2.31%,柴油价格下跌 2.08%。3. 英国国家统计局的数据显示,曼彻斯特的失业率已从 2023 年 1 月至 2023 年 12 月的数据显示上升至 5.1%。与 2022 年 1 月至 2022 年 12 月的数据相比,下降了 1.2 个百分点。4. 2024 年 3 月,NEET 水平从去年的 3.8% 上升至 5.6%。同期,未知数也从 1.0% 增加到 1.2%。合并百分比高于去年同期的 4.8% 至 6.8%。5. Lightcast 提供的数据显示,2024 年 3 月有 22,383 个独特职位发布,比 2023 年 3 月下降了 28.7%。与 2019 年 3 月疫情前的数据相比,独特职位发布数量显著增加了 80.6%。6. 英国国家统计局 2023 年第四季度的数据显示,连续第三个季度,曼彻斯特的企业诞生数量超过企业死亡数量。 2023 年第三季度,新开企业数量超过倒闭企业数量 255 家,2023 年第四季度,新开企业数量超过倒闭企业数量 85 家。7. 2024 年 4 月 14 日当周市中心客流量数据显示,客流量水平与 2023 年同期相比下降了 2.07%,但与 2019 年同期相比,客流量下降了 19.5%。区中心客流量也呈现出类似的情况,客流量与 2023 年同期相比下降了 10.99%,但与 2019 年同期相比下降了 8.75%。8. 曼彻斯特的租金继续呈上升趋势,曼彻斯特市中心两居室的平均租金为每月 1,413 英镑。这比上一季度上涨了 0.2%。市中心以外的租金价格季度变化率略高,环比上涨 2.4%。在过去 12 个月中,市中心两居室的平均月租金上涨了 8.9%。市中心以外的地区也出现了大幅上涨,两居室租金上涨了 13.4%。9. 大房子的市场租金与地方住房补贴 (LHA) 之间的差距更大——市中心 4 居室或以上房产的平均租金比 LHA 高 1,247 英镑,而城市其他地方则高 1,065 英镑。租赁数据完全来自 Rightmove,仅包括其网站上托管的房源数据,因此它不会捕捉到曼彻斯特的所有租赁市场数据。10. 住宅物业管道显示,全市有超过 14,500 套房屋在建。其中,有超过 1,500 套经济适用房。这意味着在所有在建的新房中,10.4% 是经济适用房。11. 斯卡伯勒旅游经济活动监测 (STEAM) 对曼彻斯特的游客经济进行了年度概述,结果显示 2022 年的住宿人数为 520 万。这几乎是 2021 年报告数字(280 万)的两倍,与 2019 年的数字持平。(曼彻斯特营销)。12. 建筑业已经开始在 Laystall 街为 Great Places Housing Group 建造一个拥有 89 套公寓的开发项目。这个耗资 2000 万英镑的曼彻斯特开发项目将提供一居室和两居室公寓,可供租买和社会租赁。 (Place North-West)13. Vacancysoft 的数据显示,由于生活成本和住房成本的飙升使得在其他地方雇佣员工的成本更低,英国企业正在将更多传统的总部工作转移到伦敦以外。研究发现,曼彻斯特越来越把自己定位为北方的首都。(彭博社)