XiaoMi-AI文件搜索系统

World File Search System升值

新加坡近期经济发展(2025 年 1 月 24 日)

就 2025 年全年而言,新加坡金融管理局核心通胀率预计平均为 1.0 – 2.0%,CPI-所有项目通胀率平均为 1.5–2.5%。展望未来,进口成本压力应继续得到控制。预计今年全球原油平均价格将较 2024 年下降,而在全球生产条件有利的情况下,食品商品的价格压力应大致得到控制。虽然贸易摩擦升级可能会对一些经济体造成通胀,但它们对新加坡进口价格的影响可能会被全球需求减弱以及新元名义有效汇率政策区间持续逐步升值的通缩阻力所抵消。在国内,单位劳动力成本增长速度放缓以及政府对基本服务的补贴增加也将缓解通胀压力。与此同时,随着过去两年供应条件的改善,住宿通胀应该会放缓,部分抵消私人交通通胀从去年的低迷速度回升的预期。总体而言,新加坡的GDP增长前景以及通胀仍然受到外部环境不确定性的影响。

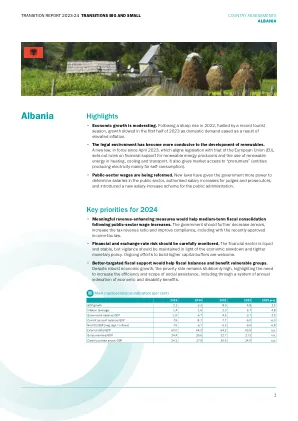

2023-24 年过渡报告:国家评估

2023 年经济将继续增长,但速度将有所放缓。在创纪录的旅游旺季的推动下,2022 年国内生产总值 (GDP) 增长了 4.8%,但在 2023 年第一季度,增长率放缓至同比 2.8%,然后在第二季度加速至 3.2%。经济增长放缓主要是由于通货膨胀加剧导致国内需求减弱。由于阿尔巴尼亚主要贸易伙伴的增长缓慢和货币大幅升值,今年上半年商品出口同比下降。由于游客人数创下历史新高,以及汇款和外国直接投资的强劲流入,列克走强。由于国内外需求下降,农业和工业增长率低迷,而房地产、建筑、信息和通信技术 (ICT) 和零售贸易等服务业是经济增长最快的部门。 2022 年,服务出口表现强劲,阿尔巴尼亚蓬勃发展的旅游业在游客人数和过夜住宿方面创下了有史以来的最佳表现。今年,该行业将再次表现强劲,今年前八个月游客人数同比增长 27%。

年度报告 - Lindt & Sprüngli

Lindt & Sprüngli 集团再次证明了其成功的商业模式,并以非常出色的业绩结束了充满挑战的财政年度。三个市场区域的销售额均超出我们的预期,我们在所有具有战略意义的市场中都获得了市场份额。因此,Lindt & Sprüngli 成功进一步扩大了其在全球不断增长的高端市场的领先地位。意外的成本增加在很大程度上被提高效率的措施所抵消,因此在这种充满挑战的环境中也实现了既定的盈利目标。Lindt & Sprüngli 的集团销售额为 49.7 亿瑞士法郎,相当于非常令人满意的 10.8% 的有机增长率。由于瑞士法郎升值,以本国货币计算的销售额增长了 8.4%。强劲的整体业绩再次强调了这样一个事实:即使在艰难的市场环境下,我们的增长导向型企业战略也非常稳健。我们约 14,000 名敬业同事所取得的卓越成就确保了我们始终能够为全球消费者提供始终如一的高品质产品,并共同用巧克力让世界着迷。

新兴市场债券流动和汇率回报

我们研究了一组新兴市场经济体 (EME) 的国际债券流动与汇率回报之间的关系。具体而言,我们调查国际净债券流动是否与当地货币兑美元的后续价值变化相关。使用投资组合方法,我们发现 EME 的债券流动与未来汇率回报之间存在正相关关系,而发达经济体货币则不存在这种关系。EME 货币往往会在债券大量流出后贬值,而在债券流入后则往往会升值。美元中性投资组合做多流入货币并做空流出货币,可获得大量超额回报,这些回报与已知的国际投资组合策略的回报无关。此外,使用资产定价方法,我们发现强有力的证据表明,该结果隐含的风险因素已在货币横截面中定价。这些发现与投资者要求补偿的风险相一致,即目前经历大量投资组合流入的国家可能面临未来总体金融状况收紧的风险。

印度财政部秘书长 KM Mahinda Siriwardana 先生致辞

1. 基于收入的财政整顿 2. 建立健全的社会安全网 3. 恢复公共债务可持续性 4. 恢复价格稳定和重建外部缓冲 5. 维护金融部门稳定 6. 减少腐败脆弱性 7. 促进增长的结构性改革 过去两年半实施的全面宏观经济改革带来了显著的积极经济成果。政府收入增加和预算赤字减少导致借贷需求减少,并允许消除货币融资,从而帮助迅速控制通货膨胀。政府借贷减少有助于改善信贷市场流动性,允许利率下降并降低私营企业和家庭的融资成本。由于成本反映定价,国有企业(如 CEB 和 CPC)的借贷需求减少,也释放了流动性,这些流动性可以借出用于生产性经济活动,以支持经济复苏和增长。协调的财政和货币政策改革缓解了长期存在的“双赤字”问题,导致初级预算盈余和国际收支经常账户盈余,从而导致货币升值。

大宗商品丰富型经济中的失业

我们通过一个开放经济多部门模型来研究“荷兰病”的相关性,该模型以劳动力市场摩擦导致的失业为特征。该模型的贝叶斯估计量化了商业周期冲击和结构性变化对失业率的影响。将我们的模型应用于澳大利亚经济,我们发现 21 世纪大宗商品价格的持续上涨导致汇率升值和净出口下降,从而导致部门转移导致失业率上升。然而,据估计,这种“荷兰病”效应在数量上很小,并被失业率的持续长期下降所抵消,这是由于非贸易部门相对于贸易部门的相对负效用降低所致。劳动力供应偏好的变化,以及家庭偏好向非贸易消费的转变,类似于结构转型过程,使贸易部门对大宗商品价格冲击更加敏感,但在整个经济中所占比例较小。我们得出的结论是,即使在像澳大利亚这样商品资源丰富的经济体中,商品价格的变化在解释失业问题时也不像其他冲击或结构性变化那么重要。

尼亚加拉瀑布市中心发展战略

尼亚加拉瀑布市中心的土地市场一直处于低迷状态,原因在于一个难题:尽管该市经济因重工业历史而陷入停滞,但尼亚加拉瀑布州立公园附近的土地由于靠近这个全球知名的旅游胜地而仍然具有很高的估值。因此,许多本地和外地投资者经常进行土地投机——长期持有土地,希望未来升值。此外,2011 年在市中心的塞内卡国家土地上建立赌场,这种做法也助长了这种做法,导致业主持有土地多年,没有建造任何新建筑或更新现有建筑。这导致尼亚加拉瀑布市中心的几处主要地产在长达 30 年的时间里大部分空置、部分空置或未充分利用。这些财产——许多可以追溯到 20 世纪 70 年代和 80 年代该市命运多舛的城市更新计划——仍然阻碍着对尼亚加拉瀑布州立公园和尼亚加拉瀑布市中心的重大投资。

大宗商品丰富型经济中的失业

我们通过一个开放经济多部门模型来研究“荷兰病”的相关性,该模型以劳动力市场摩擦导致的失业为特征。该模型的贝叶斯估计量化了商业周期冲击和结构性变化对失业率的影响。将我们的模型应用于澳大利亚经济,我们发现 21 世纪大宗商品价格的持续上涨导致汇率升值和净出口下降,从而导致部门转移导致失业率上升。然而,据估计,这种“荷兰病”效应在数量上很小,并被失业率的持续长期下降所抵消,这是由于非贸易部门相对于贸易部门的相对负效用降低所致。劳动力供应偏好的变化,以及家庭偏好向非贸易消费的转变,类似于结构转型过程,使贸易部门对大宗商品价格冲击更加敏感,但在整个经济中所占比例较小。我们得出的结论是,即使在像澳大利亚这样商品资源丰富的经济体中,商品价格的变化在解释失业问题时也不像其他冲击或结构性变化那么重要。

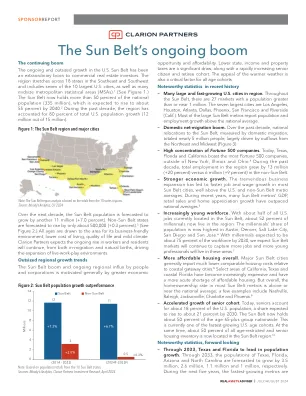

太阳带的持续繁荣

- 许多大型且快速发展的美国城市。在整个太阳带上,人口大于或接近100万的市场。最大的七个城市是洛杉矶,休斯顿,亚特兰大,达拉斯,凤凰城,旧金山和河滨(加利福尼亚州)。大多数大太阳带大都市报告的人口和就业增长高于全国平均水平。- 国内净移民繁荣。在过去的十年中,通过国内移民衡量的国家迁移到太阳带,总共有近500万人,主要是由东北和中西部的流动驱动的(图3)。- 财富500强公司的高度集中。今天,德克萨斯州,佛罗里达州和加利福尼亚州拥有纽约,伊利诺伊州和俄亥俄州以外的最强大的500家公司。4在过去十年中,该地区的总就业人数增长了1300万(+20%),而非苏联腰带的600万(+9%)。- 更强大的经济增长。巨大的业务扩张导致大多数太阳带城市的工作更快和工资增长,远高于美国和非Sun Belt Metro平均水平。近年来,许多太阳带大都会的GDP,零售销售和房屋升值增长超过了国家平均水平。5

2024 年 6 月月度经济评论

2024 年 6 月底,利比里亚元兑美元的月度比较显示,与上个月的汇率相比,利比里亚元略有贬值 0.2%。2024 年 5 月,期末汇率为 193.85 利比里亚元/1.00 美元,而 2024 年 6 月底为 194.14 利比里亚元/1.00 美元。与去年同期相比,利比里亚元贬值了约 9.8%。此次贬值主要是由于外汇市场对外汇的需求很高,尤其是为补充第三季度(2024 年)的库存而造成的压力。就次区域平均汇率的表现而言,与上个月相比,2024 年 6 月西非货币区 (WAMZ) 的货币相对于美元涨跌互现。贬值的货币如下:几内亚法郎,0.3%;利比里亚元,0.4%;尼日利亚奈拉,4.3% 和加纳塞地,4.3%。冈比亚达拉西 0.4% 和利昂 0.6% 是两种对美元升值的货币。与 2023 年 6 月相比,在审查月份,WAMZ 中的所有货币兑美元均下跌。几内亚法郎、利昂、利比里亚元、冈比亚达拉西、加纳塞地和奈拉分别贬值 0.2%、6.4%、7.3%、12.8%、23.3% 和 61.3%。在报告月份。