XiaoMi-AI文件搜索系统

World File Search System厂商

1.#51锅炉水位控制装置更新

4. 共同事项: (1) 本工程除依照特别规范外,还依照国土交通省、大臣官房、政府整备局监理的标准施工规范及厂商规范进行。 (2)承包商应负责准备此项工作所需的一切材料、消耗品等。 (3)如因本工程对政府设施等造成损坏,承包商将负责修复至原状。 (4)按照主管人员的指示,及时提交本工作所需的一切文件等。 (5)施工期间将对施工前、施工中、施工后进行拍照,并整理提交。 (6)金属废料交由承建商处理,并提交废料报告。混凝土柱等工业废料由承建商自行负责,依法依规妥善处理。

自动紧急制动技术进展

在防抱死制动系统 (ABS) 和安全带预紧器的基础上,本田被公认为首个商业化应用自动紧急制动 (AEB) 的厂商。2003 年,本田在日本市场的 Inspire 上推出了碰撞缓解制动系统,该系统使用前置雷达探测潜在低速碰撞,探测范围可达 100 米 (328 英尺) [4]。包括梅赛德斯-奔驰在内的一些原始设备制造商 (OEM) 也在大约同一时间推出了类似的系统;不过,该系统仅限于高档车,而且最常见的是作为选配提供。在接下来的十年里,AEB 从一项高档功能转变为各种车型中更广泛可用的选配,一些 OEM 开始将产品范围标准化。

tg 综合年度报告 2022 - Top Glove

现任职务: • 自 2019 年起担任荣誉主席及自 2010 年起担任马来西亚厂商联合会理事会成员 • 自 2017 年起担任马来西亚中华总商会(ACCCIM)名誉会长 • 自 2011 年起担任马来西亚中华大会堂总会永远名誉顾问 • 自 2017 年起担任马来西亚福建会馆总会永远名誉会长 • 自 2017 年起担任吉隆坡暨雪兰莪中华总商会(KLSCCCI)名誉会长 • 自 2012 年起担任马来西亚中国商会名誉会长 • 自 2018 年起担任马来西亚林氏公会名誉会长 • 自 2019 年起担任马来西亚财务研究所(IFM)荣誉院士 • 自 2017 年起担任慈济基金会委员兼志工 • 自 2008 年起担任坤成中学董事

2025 年及以后:英国汽车行业前景光明的电池创新

2. 只有购买特定电池单元且数量足够多的某些汽车制造商才能获得最低成本。专业厂商,如英国的许多汽车制造商,需要性能更高的化学材料,但数量较少。关键在于电池将是一种差异化产品。这意味着,创新空间很大,价格点也不同。大批量乘用车需要的电池与跑车、重型货车和非公路用车不同。此外,用于航空航天和固定式储能的电池将有自己的性能和价格点。这些敏感性使得预测电池成本变得更加困难,并表明在成本是关键因素的情况下,LFP 是一种更安全的选择。在能量密度是关键驱动因素的情况下,例如对于续航里程更长或更大型的高端汽车,NMC 仍然是一个不错的选择。

亚马逊、谷歌和微软的人工智能和机器学习功能以及应用程序编程接口

摘要 随着人工智能(AI)和机器学习(ML)的不断发展,云端的AI和ML近年来大热,趋势是云端服务和产品已成为科技巨头的战略武器。然而,各大厂商的竞争策略和重点各不相同,导致份额和格局变化下的竞争异常激烈。本论文从AI和ML的整体发展入手,介绍科技公司云端AI和ML发展的历史和现状。然后,通过介绍官方网站和开放API接口及其文档,分析亚马逊、微软、谷歌的内部应用和外部生态系统,并比较三家公司的AI和ML平台发展策略。最后,预测AI和ML平台的发展方向,包括未来的商业模式和爆发趋势,并分析这三家公司相应的平台发展策略。 论文指导老师:Michael A Cusumano 职称:副院长&斯隆管理评论杰出管理学教授

2020 年数字汽车报告 - 完整版 | 战略

• 大量资金雄厚的初创公司正试图抓住这一市场潜力,并在联网、电动和自动驾驶领域给传统汽车厂商带来压力。对于 OEM 和供应商而言,尽管竞争激烈,但以车辆为中心的特定商业模式是最有前景的 – 联网:到 2035 年,欧盟/美国/中国的以车辆为中心和超越车辆的 B2C 服务预计将从 80 亿美元增长到 660 亿美元 – 电动:到 2035 年,OEM 的电池和动力总成市场预计将从 470 亿美元增长到 5680 亿美元 – 由中国(约 3140 亿美元)和欧盟(约 2100 亿美元)领先 – 自动化:到 2035 年,OEM(L1-L5)的 ADAS 零件市场预计将从 220 亿美元增长到 1420 亿美元 – 中国将在 2030 年超越欧盟/美国

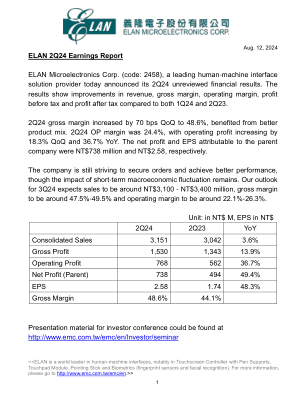

ELAN 2Q24 收益报告

2024年8月12日义隆电子2Q24财报 人机界面解决方案领导厂商义隆电子股份有限公司(代号:2458)今日公布2Q24未经审核财务业绩。结果显示,营收、毛利率、营业利润率、税前利润及税后利润较1Q24及2Q23均有改善。2Q24毛利率环比上升70个基点至48.6%,受惠于产品组合改善。2Q24营业利润率为24.4%,营业利润环比增长18.3%,同比增长36.7%。归母净利及每股盈余分别为新台币7.38亿元及新台币2.58元。公司仍在努力争取订单,争取更佳业绩,但短期宏观经济波动影响犹存。我们对 3Q24 的预期是销售额约为 31 亿至 34 亿新台币,毛利率约为 47.5%至 49.5%,营业利润率约为 22.1%至 26.3%。

Bluewind 物流实习 1.9.2025

通过监控库存水平和准备报告来支持库存管理 帮助协调运输和配送活动。 收集、分析和维护物流数据,如交货时间、成本和效率指标。 更新数据库并为物流团队或管理层准备报告。 确保发票、装运单和海关文件的正确记录。 识别当前物流流程中的低效率并提出改进建议。 协助实施新的物流或库存管理系统。 与供应商、厂商和货运公司沟通以解决问题并确认时间表。 通过分析交货时间和成本效率来帮助评估供应商绩效。 确保遵守安全标准、运输法和公司政策。 支持对物流流程的质量和合规性审核。 安排和组织与物流或供应链项目相关的会议。 准备总结物流活动的演示文稿或文件。 学习目标和收益:

“智慧摊位”人工智能解决方案-人工智能视角下的摊位经济及其转型模式

摘要 随着新冠肺炎疫情的席卷,国内外经济呈现下行趋势,摊位经济作为国民经济的主力军之一,肩负着缓解经济压力、促进就业的重任。近年来,人工智能的迅猛发展,已走出实验室,走进人们的生活。本文旨在研究新冠肺炎疫情下人工智能与摊位经济的融合,探讨摊位经济3.0转型的新趋势。所谓人工智能,是指通过普通的计算机程序来呈现人类智能的技术,无论是机器学习、数据挖掘还是计算机视觉,都是主要涉及研究领域。由此,两个快速发展的行业相互碰撞,为疫情下居民生活的快速、便捷、有序发展贡献力量。本文从疫情背景下的摊位经济1.0出发,详细描述了人工智能各项技术在“智能摊位”方向上的应用。厂商经济已经从1.0发展到2.0,未来甚至随着AI的发展走向3.0。

冠捷科技股份有限公司2023年度报告(摘要)

2023年,面板供给端,面板厂商持续调理库存、控制产能利用率,有效抑制面板价格大幅下滑,供需关系改善,价格变动较为平缓。需求端,全球经济增长乏力且不均衡,通胀缓慢缓解,市场复苏不足,品牌客户采购策略谨慎,积极去库存,订单减少,终端消费者购买力下降,耐用品消费延后。显示行业作为成熟市场,面临外部环境挑战,内需疲弱,全年整体规模缩减,加之新进入者竞争加剧,竞争格局依然激烈。2024年,受宏观经济状况影响,市场前景仍存在一定不确定性,但随着全球通胀缓解、消费者信心回升、新兴市场购买力提升,市场需求有望逐步恢复。公司关键业绩驱动因素及业绩变化符合行业发展趋势。