XiaoMi-AI文件搜索系统

World File Search System受惠

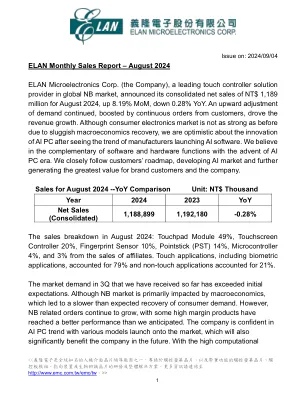

ELAN 月度销售报告 – 2024 年 8 月

发布日期:2024/09/04 义隆电子 2024 年 8 月营收报告 全球笔记型电脑触控解决方案领导厂商义隆电子,公布 2024 年 8 月合并营收为新台币 11.89 亿元,较上月成长 8.19%,较去年同期衰退 0.28%。受惠于客户持续接单,需求持续上调,带动营收成长。虽然宏观经济复苏不力,消费电子市场表现不似前期,但看到厂商陆续推出 AI 软件的趋势,我们看好 AI PC 的创新,相信 AI PC 时代来临,软硬件功能将互相补充,密切跟进客户蓝图,持续开发 AI 市场,为品牌客户及公司创造最大价值。

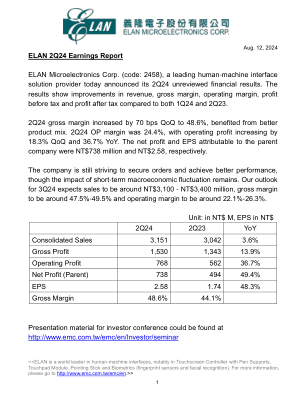

ELAN 2Q24 收益报告

2024年8月12日义隆电子2Q24财报 人机界面解决方案领导厂商义隆电子股份有限公司(代号:2458)今日公布2Q24未经审核财务业绩。结果显示,营收、毛利率、营业利润率、税前利润及税后利润较1Q24及2Q23均有改善。2Q24毛利率环比上升70个基点至48.6%,受惠于产品组合改善。2Q24营业利润率为24.4%,营业利润环比增长18.3%,同比增长36.7%。归母净利及每股盈余分别为新台币7.38亿元及新台币2.58元。公司仍在努力争取订单,争取更佳业绩,但短期宏观经济波动影响犹存。我们对 3Q24 的预期是销售额约为 31 亿至 34 亿新台币,毛利率约为 47.5%至 49.5%,营业利润率约为 22.1%至 26.3%。

2023年香港经济展望

在中美贸易摩擦、全球经济放缓及本地社会事件三重负面因素下,香港经济于2019年出现全球金融危机后首次出现负增长。踏入2020年,新冠肺炎疫情在全球迅速蔓延,令香港经济雪上加霜,私人消费支出及固定资本形成大幅下降。2020年上半年,香港本地生产总值实质收缩约9%,是有记录以来最大半年跌幅,全年本地生产总值增长率为-6.5%,反映整体经济陷入深度衰退。2021年,受惠于疫情影响减弱、贸易活动强劲及基数较低,香港经济回升,增长率达6.3%。但经济总量仍低于2019年,踏入2022年,第五波疫情重创经济活动及信心,令复苏中的经济再遭重击,加上全球地缘政治紧张局势及全球主要央行大幅收紧货币政策,香港全年GDP或下跌3%左右。

2021-2026年全球及中国光刻胶行业报告

光刻胶自1959年发明以来,一直是半导体行业最关键的工艺材料,逐渐发展成为印刷电路板(PCB)制程中的关键材料。上世纪90年代,光刻胶用于液晶器件的加工生产,在大尺寸、高精细化、彩色化液晶面板的生产中发挥着重要作用。2020年全球光刻胶市场规模为87亿美元,自2010年以来年均复合增长率保持在4.6%左右,随着未来汽车、人工智能、国防等电子技术的进步,2026年全球光刻胶市场规模将超过120亿美元,2020-2026年年均复合增长率高达5.5%。2011年以来,受惠于半导体、显示面板、PCB产业向东部转移,中国光刻胶市场增速高于全球平均水平。 2020年中国光刻胶销售额约87.4亿元,占全球约14.6%,增长空间巨大。可以想象,随着显示面板和先进半导体生产向中国转移,中国光刻胶市场规模将不断扩大,预计2026年将达到156.4亿元,2020-2026年复合增长率高达7.2%。

利用税收政策促进美国经济增长以应对与中国的竞争

• 与中国的竞争已成为美国政治的关键主题。这种竞争的一个重要方面就是总体经济增长。• 影响总体经济增长的政策杠杆之一(在众多杠杆中)是企业税制的结构及其对投资和生产率的影响。• 从历史上看,广泛地支持投资的税收政策推动了更高水平的投资和生产率增长。相比之下,针对特定行业的狭隘政策可能会使受惠者受益,但往往会重新分配而不是刺激投资。• 目前,中国对投资提供更为优惠的税收待遇,并且比美国提供更大程度的补贴,尤其是对研发(R&D)的超额扣除。• 在美国,机械和设备投资的全额成本回收正在逐步取消,新的研发税收处罚已经生效,包括州和地方平均税率在内的企业总体税率已经高于中国的总体税率。• 恢复研发、机械和设备的费用化;将更好的成本回收扩展到结构投资;避免提高企业税率将为美国经济创造更强劲、更有利于投资的政策环境。我们估计,更好的成本回收可以使美国经济产出增加 1.7%,资本存量增加 3.3%,而预算成本约为《通货膨胀削减法案》的绿色能源税收抵免以及《CHIPS 和科学法案》的税收抵免、补助和支出授权的一半。• 更好的税收政策不会成为解决与中国有关的狭隘经济担忧的万灵药,但会支持提高应对此类挑战的能力。

2023 年半年度经济报告

详情 本地生产总值 政府统计处今天发表的修订数字显示,2023年第二季实质本地生产总值按年增长1.5%(与预先估计相同),而上一季则增长2.9%。经季节性调整的按季比较,实质本地生产总值在第二季下跌1.3%(与预先估计相同),而上一季则上升5.4%(图)。 2. 截至2023年第二季的本地生产总值及其主要开支组成部分的最新数字载于表一。第二季经济各细分领域的发展情况如下。 对外贸易 3. 2023年第二季货物出口总额较上年同期实质下跌15.2%,而上一季则下跌18.9%。外部对货物的需求疲弱,继续对出口表现造成巨大压力。按主要市场分析,根据对外商品贸易统计,第二季输往内地的出口大幅下跌,输往美国及欧盟的出口进一步下跌,输往其他主要亚洲市场的出口继续录得显着跌幅。经季节性调整的按季商品整体出口下跌0.6%,而上一季则上升0.7%。 4. 服务出口在第二季按年实质大幅增长22.9%,而上一季则录得16.6%的升幅。受惠访港旅客进一步增加,旅游服务出口大幅增加逾八倍,回升至疫情前的48%。运输服务出口亦同步上升。在外围环境艰难的情况下,商务及其他服务出口录得温和增长。另一方面,金融环境收紧,跨境金融及集资活动减弱,金融服务出口进一步下跌。经季节性调整后,服务出口在第二季上升 5.4%,而上一季则增长 16.8%。

2023 年第一季度经济报告

详情 本地生产总值 政府统计处今天发表的修订数字显示,2023年第一季实质本地生产总值按年增长2.7%(与预先估计数相同),而上一季则收缩4.1%。经季节性调整的按季比较,实质本地生产总值于第一季上升5.3%(与预先估计数相同),而上一季则大致持平(图)。 2. 截至2023年第一季的本地生产总值及其主要开支组成部分的最新数字载于表一。2023年第一季经济各细分领域的发展情况如下。 对外贸易 3. 尽管货物出口总额较上一季的24.9%的跌幅有所收窄,但2023年第一季货物出口总额按年实质下跌18.7%。外围环境严峻,出口表现受压,惟内地与香港解除跨境货车流动限制,稍稍纾缓出口表现。按主要市场分析,根据对外商品贸易统计数字,第一季对内地的出口进一步下跌。对美国及欧盟的出口继续录得显著跌幅。对其他大部分主要亚洲市场的出口亦大幅下跌。经季节性调整的按季商品整体出口,第一季上升1.0%,上季则下跌7.8%。 4. 服务出口第一季按年实质大幅增长16.5%,上季则增长0.6%。受惠于内地与世界各地恢复正常旅游,旅游服务出口跃升逾六倍,回升至疫情前近四成水平。随访旅客人数回升,运输服务出口亦重拾温和增长。商业及其他服务出口亦转为温和增长。与此同时,金融服务出口因跨境金融及集资活动减弱而下跌。经季节性调整后,服务出口于第一季按季上升 16.7%,而上一季则上升 2.7%。