XiaoMi-AI文件搜索系统

World File Search System变动表

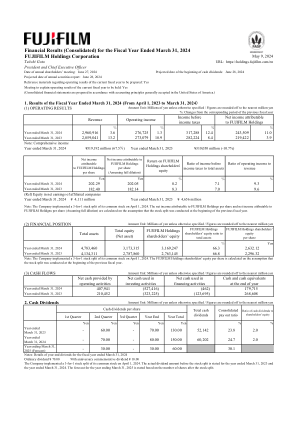

截至 2024 年 3 月 31 日的财政年度财务业绩(合并)

1. 经营成果和合并财务状况分析 (1)经营成果分析ꞏ ... ꞏ ... ꞏ ... ꞏ ... P.7 3. 公司方向ꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏ ꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏ P.7 4. 选择会计准则的基本原理 ꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏ P.12 5. 合并财务报表 (1) 合并资产负债表ꞏ ...损益表及合并综合损益表ꞏꞏ P.15(合并损益表)ꞏ ...截至3月31日ꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏ P.15 截至3月31日止三个月 ꞏ ... P.16 (合并综合损益表)ꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏ P.17 年度(3月31日止) ꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏ ꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏ P.17 截至3月31日止三个月 ꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏ P.17 (3) 合并股东权益变动表ꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏ P.18 (4) 合并现金流量表ꞏ ... P.19 (5) 合并财务报表附注ꞏ ... P.20(与持续经营假设相关的注释) ꞏ ... P.20(重要会计政策概要) ꞏ ... P.20 (分部信息) ꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏꞏ ꞏ ... P.21 1) 年度(3月31日止) ꞏ ... 31 ꞏ ... P.25(每股普通股金额) ꞏ ... P.2 ꞏ ...

Spotify 科技公司

页码 第一部分 - 财务信息 项目 1. 财务报表 1 中期简明合并经营报表 1 中期简明合并综合(亏损)/收益报表 2 中期简明合并财务状况表 3 中期简明合并权益变动表 4 中期简明合并现金流量表 6 中期简明合并财务报表附注 7 项目 2. 管理层对财务状况和经营成果的讨论和分析 28 项目 3. 关于市场风险的定量和定性披露 41 第二部分 - 其他信息 项目 1. 法律诉讼 44 项目 1A. 风险因素 44 项目 2. 未注册的权益证券销售和收益使用 44 项目 3. 优先证券违约 44 项目 5. 其他信息 44 签名 45

提供持久的运营优势

战略报告 概述 01 财务和运营亮点 02 集团主席声明 04 集团首席执行官回顾 战略和运营环境 08 战略框架 09 我们的业务 10 商业模式 12 投资案例 14 市场主题 16 交易环境 绩效 18 分部报告 20 行业回顾 28 集团首席财务官回顾 32 关键绩效指标 可持续性 34 ESG 概述 36 环境 48 社会 54 治理 风险 56 风险管理 62 生存力声明 第 172 条声明 65 第 172 条声明和利益相关方参与 67 第 S172 条相关披露 68 非财务和可持续性信息声明 公司治理 72 集团主席治理介绍 74 治理框架和董事会一览 76 我们的宗旨、价值观和战略的重要性 78 董事会简介 81 治理结构 82 职责分工 83 组成、继任和评估 85 董事会决策87 董事会活动 88 美国子公司的管理和控制 89 员工敬业度 92 提名委员会报告 97 董事效力 100 审计委员会报告 106 风险与安全委员会报告 110 董事薪酬报告 112 薪酬概览 117 年度薪酬报告 130 董事报告和法定信息 134 独立审计师报告 财务报表 142 合并损益表 143 合并综合损益表 143 合并权益变动表 144 合并资产负债表 145 合并现金流量表 145 净债务变动对账表 146 财务报表附注 193 公司资产负债表 194 公司权益变动表 195 公司财务报表附注 其他信息 197 五年财务摘要 198 其他财务信息 199 词汇表 200 其他绩效衡量标准 201 股东信息203 公司信息和顾问

北部地区水务局

咨询服务用于北部地区水务局的年度审计,即对北部地区水务局 2025 年 7 月 1 日至 2026 年 3 月 31 日、2026 年 4 月 1 日至 2027 年 3 月 31 日和 2027 年 4 月 1 日至 2028 年 3 月 31 日财政年度的财务报表进行外部审计。这些财务报表包括财务状况表、综合损益表、权益变动表和现金流量表,包括相关附注和披露。外部审计师将被要求评估财务报表并确保财务报表是根据国际财务报告准则 (IFRS) 和《公共财政管理法》(2022) 的规定编制的,并进一步评估北部地区水务局内部控制的充分性,以便基于这些控制,财务报表不存在因欺诈或错误而导致的重大错报。审计将根据国际审计准则 (ISA) 进行。

第一部分 财务报表及支出明细表...

独立审计师报告 致哈佛大学董事会联合检查委员会:合并财务报表报告 我们审计了哈佛大学(“大学”)随附的合并财务报表,包括截至 2018 年 6 月 30 日的合并资产负债表以及相关合并净资产变动表(其中包含一般运营账户明细)、截至该日止年度的捐赠净资产变动和现金流量,以及财务报表的相关附注。 管理层对合并财务报表的责任 管理层负责按照美国公认会计原则编制和公允列报合并财务报表;这包括设计、实施和维护与编制和公允列报合并财务报表相关的内部控制,以使合并财务报表不存在由于欺诈或错误导致的重大错报。 审计师的责任 我们的责任是根据我们的审计对合并财务报表发表意见。我们根据美国普遍接受的审计准则和美国审计长颁布的《政府审计准则》中适用于财务审计的标准开展审计工作。这些标准要求

简明合并中期财务报表...

目录 简明合并中期财务报表 简明合并中期财务状况表 2 简明合并中期损益及其他综合收益表 3 简明合并中期权益变动表 4 简明合并中期现金流量表 5 1 公司信息及本报告期内业务的重大变化 6 2 重大会计政策 7 3 采用新准则及经修订准则 7 4 分部信息 7 5 损益信息及业务季节性 8 5.1 收入分类 8 5.2 服务 8 5.3 融资成本 9 5.4 业务季节性 9 6 股息 10 7 物业、厂房及设备 11 8 借款 12 9 衍生金融工具 14 10 融资活动产生的负债对账 16 11 或有事项及承诺17 12 与关联方的余额和交易 18 13 金融工具的公允价值计量 19 14 按计量类别列报金融工具 20 15 报告期后事项 20

美国家庭保险公司 AIG 旗下公司

致美国家庭保险公司董事会: 意见 我们审计了美国家庭保险公司(“公司”)随附的法定基础财务报表,包括截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产负债表、资本及盈余表,以及截至 2021 年 12 月 31 日止三年的相关经营成果、资本及盈余变动表和现金流量表,包括相关附注(统称为“财务报表”)。关于法定会计基础的无保留意见 我们认为,上述随附的财务报表在所有重大方面公允地反映了公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产负债表、资本及盈余表,以及截至 2021 年 12 月 31 日止三年的经营成果、资本及盈余变动表和现金流量表。 2021 年,按照注释 1 中所述的纽约州金融服务部规定或允许的会计惯例。对美国公认会计原则的否定意见 我们认为,由于我们报告中对美国公认会计原则的否定意见基础部分所讨论事项的重要性,上述随附的财务报表未按照美国公认会计原则公允反映公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的财务状况,或其经营成果和资本及盈余变动,或其截至 2021 年 12 月 31 日止三年期间的现金流量。意见基础 我们根据美国公认审计准则 (US GAAS) 进行了审计。我们在这些准则下的责任在我们报告的“审计师对财务报表审计的责任”部分中有进一步描述。我们必须独立于公司并履行我们的其他道德责任,符合与我们的审计相关的道德要求。我们认为,我们获得的审计证据足以为我们的审计意见提供依据。注释 1 中描述的法定会计基础与美国普遍接受的会计原则之间的差异对财务报表的影响虽然无法合理确定,但被推定为重大。对美国公认会计原则持有否定意见的基础 如财务报表附注 1 所述,财务报表由公司根据纽约州金融服务部规定或允许的会计惯例编制,这是除美国公认会计原则以外的会计基础。

国际计划全球 2016 年财务报表

页码 董事会报告 1 独立审计师报告 14 合并损益表 17 合并综合收支表 17 合并财务状况表 18 合并现金流量表 19 合并基金余额变动表 20 合并财务报表附注 21 主要缩写和定义: 在本报告中,组成国际计划的组织和运营集团如下: 国际计划或国际计划全球 – 国际计划公司、其子公司(包括 Plan Limited)以及国际计划公司的企业成员及其子公司的总和 PI Inc – 国际计划公司 Plan Ltd – Plan Limited 国家组织 – PI Inc 的企业成员,也称为 NO 国家办事处 – PI Inc 及其子公司开展的发展和人道主义计划业务 全球中心 – 国际计划的中央组织,包括 PI Inc 总部分支机构和 Plan Limited 在本报告中,截至 2023 年 6 月 30 日的年度称为 2023 年,前几年亦同。

GRI 内容索引 2023 GRI 标准 2021

URD 2023, 1.1.1 一家综合能源公司,第 6 页 URD 2023, 1.1.3 我们的商业模式,第 12-13 页 URD 2023, 1.8.3 围绕公司业务部门建立的运营结构,第 44 页 URD 2023, 1.9 我们的财务业绩,第 47-67 页 URD 2023, 2 2023 财年业务概览,第 69-127 页 URD 2023, 2.1 上游石油和天然气活动,第 70-80 页 URD 2023, 2.2 勘探与生产部门,第 81-88 页 URD 2023, 2.3 综合液化天然气部门,第 89-96 页 URD 2023, 2.4.综合电力部门,第 97-107 页 URD 2023, 3.5 法律和仲裁程序,第 152 页 URD 2023, 5.10 承包商和供应商,第 366-371 页 URD 2023,注释 2. TotalEnergies 周长变化,第 434 页 URD 2023,注释 17. 收盘后事件,第 508 页 URD 2023, 10.4.4 过去五年股本变动表,第 613 页 2.6 d 不可用。

美国家庭保险公司 AIG 旗下公司

独立审计师报告 致美国家庭保险公司董事会: 意见 我们审计了美国家庭保险公司(“公司”)随附的法定基础财务报表,包括截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产负债表、资本及盈余报表,以及截至 2021 年 12 月 31 日止三年的相关经营成果、资本及盈余变动表和现金流量表,包括相关附注(统称为“财务报表”)。 关于法定会计基础的无保留意见 我们认为,上述随附的财务报表在所有重大方面按照会计准则公允地反映了公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产、负债、资本及盈余报表,以及截至 2021 年 12 月 31 日止三年的经营成果、资本及盈余变动表和现金流量表注释 1 中描述的纽约州金融服务部规定或允许的做法。 对美国公认会计原则的否定意见 我们认为,由于我们报告中对美国公认会计原则的否定意见基础部分中讨论的事项的重要性,上述随附的财务报表未根据美国公认会计原则公允列报公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的财务状况,或其经营成果以及资本和盈余变动,或其截至 2021 年 12 月 31 日止三个年度的现金流量。 意见基础 我们根据美国公认审计准则 (US GAAS) 进行了审计。我们在这些准则下的责任在我们报告的审计师对财务报表审计的责任部分中进一步描述。我们必须独立于公司并履行我们的其他道德责任,符合与我们的审计有关的相关道德要求。我们相信,我们获取的审计证据是充分和适当的,为我们的审计意见提供了基础。对美国公认会计原则发表否定意见的基础如财务报表附注 1 所述,公司根据纽约州金融服务部规定或允许的会计惯例编制财务报表,这是除美国公认会计原则以外的会计基础。注释 1 中描述的法定会计基础与美国普遍接受的会计原则之间的差异对财务报表的影响虽然无法合理确定,但被推定为重大。