XiaoMi-AI文件搜索系统

World File Search System可比

外壳年度报告和帐户以及表格20-F 2023

本报告包含某些前瞻性的非GAAP措施,例如现金资本支出。我们无法对这些前瞻性的非GAAP措施对最可比的GAAP财务指标进行对帐,因为将这些非GAAP措施与最可比的GAAP财务指标调和所需的某些信息取决于未来的事件,其中某些事件在壳牌的控制之外,例如石油和天然气价格,利率和汇率。,以提供有意义的和解的必要精度来估算此类GAAP措施非常困难,并且没有不合理的努力就无法完成。非GAAP对未来期间的措施,这些措施不能与最可比的GAAP财务指标进行核对,以与Shell Plc合并财务报表中应用的会计政策一致的方式计算。

临时评论Q4 2023英语

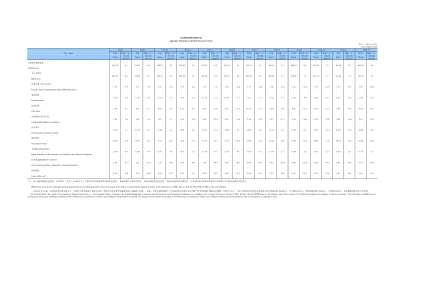

•收到的订单减少了17%,至1,1.55亿欧元(13.85亿欧元)。- 收到的订单仍在上一年的自动化和服务部门的水平上,并且在过程技术细分市场的下降。- 在南美收到的命令增加,在上一年的EMEA(欧洲,中东和非洲)的水平上,在中国,北美和亚太地区下降。•净销售额保留在上一年的水平,总计14.99亿欧元(1,5.4亿欧元)。- 净销售额保留在上一年的自动化和服务细分市场中,并且在流程技术领域的下降。•利息,税收和摊销前的可比收益(可比EBITA)下降了7%,至1.83亿欧元(1.9亿欧元)。- 可比的EBITA保留在上一年的自动化和服务段的水平上,并在过程技术细分市场中减少。•可比的EBITA边缘为12.2%(12.7%)。•每股收益(EPS)为0.56(欧元0.66)。调整后的每股收益为0.65欧元(0.80欧元)。•影响可比性的项目总计为-1000万欧元(600万欧元)。•经营活动提供的现金流量总计1.23亿欧元(-1300万欧元)。

Uponor Corporation 2022 年 1 月至 6 月半年财务报告...

“我们很高兴在继续面临极具挑战性的成本环境的同时,实现了进一步的净销售额增长和可比营业利润的提高。得益于成功实施的定价策略,Uponor Group 第二季度净销售额增长 12.1%,达到 3.962 亿欧元。有机增长率为 9.6%。集团可比营业利润增长 4.8%,达到 5050 万欧元。在通胀压力高的艰难供应环境下,我们的定价行动对营业利润产生了积极影响。我们能够完全抵消投入价格上涨造成的成本增加。可比营业利润率达到 12.7% (13.6)。每股收益上升至 0.34 欧元 (0.32)。我们的安全性能有所改善,事故频率 (LTIF) 为 5.6 (6.3)。然而,我们距离 Uponor 的零事故目标还很远。

社会融资规模存量统计表

2.自 2023 年 1 月起,人民银行将消费金融公司、理财公司和金融资产投资公司等三类银行业非存款类金融机构纳入金融统计范围。由此,对社会融资规模中 “ 对实体经济发放的人民币贷款 ” 和 “ 贷款核销 ” 数据进行调整。 2023 年 1 月末,上述三类机构对实体经济发放的人民币贷款余额 8410 亿元,当月增加 57 亿元;贷款核销余额 1706 亿元,当月增加 30 亿元。表内数据均按可比口径计算。 As of January 2023, three kinds of non-depository financial institutions, i.e., the Consumer Finance Companies, the Wealth Management Companies and the Financial Asset Investment Companies were included in the coverage of financial statistics of PBC.Thereby, the item“RMB loans to real economy” and “Loans written-off” in AFRE were adjusted accordingly.At the end of January, 2023, the balance of RMB loans to real economy by the three institutions amounted to 841 billion yuan, increased by 5.7 billion yuan compared with the end of last month.The balance of loans written-off reached 170.6 billion yuan, increased by 3 billion yuan compared with the end of last month.The data is calculated on a comparative basis.

故事项目和恩格勒特剧院经济影响文献综述

• 根据可比文化景点和地区人口,Stories Project 每年可产生 1520 万美元的总经济影响。根据锡达拉皮兹和爱荷华市联合统计区的人口以及全国其他四个可比文化景点的表现,Stories Project 每年可产生 1520 万美元的总经济影响。该计算基于在这些可比景点中观察到的总影响与地区人口的平均比率。• 根据 Stories Project 的年度参观人数目标,经济影响可能达到 2170 万美元。根据年度参观人数目标,Stories Project 可产生更高的经济影响。根据爱荷华州、内布拉斯加州和伊利诺伊州十多个文化景点的参观人数,Stories Project 预计每年约有 95,000 名游客。平均而言,在所研究的四个文化景点中,每位游客的平均经济影响为 228 美元,这意味着 Stories Project 的潜在经济影响为 2170 万美元。所研究的文化景点的经济影响从每位游客 174 美元到每位游客 307 美元不等,这意味着 Stories 项目的潜在总经济影响范围为 1650 万美元到 2920 万美元。• 根据可比场馆和地区人口,Englert 场馆每年可产生 1260 万美元的总经济影响。根据锡达拉皮兹和爱荷华市联合统计区的人口以及全国其他四个可比场馆的表现,Englert 场馆每年可产生 1260 万美元的总经济影响。该计算基于这些可比场馆中观察到的总影响与地区人口的平均比率。所研究场馆的经济影响从地区人口的 14.9 倍到 42 倍不等,这意味着 Stories 项目的潜在总经济影响范围为 660 万美元到 1870 万美元。 • 上述估计表明,Stories Project 和 Englert 场馆的综合经济影响可能达到 2780 万美元。这些数字基于四个文化景点和四个场馆的经济影响与地区人口的平均比率。 • 众所周知,艺术和文化组织更广泛地为社区带来了积极的经济影响。美国艺术协会的一项研究表明,博物馆和其他文化机构在 2022 年贡献了 1517 亿美元的直接支出,同时创造了 260 万个就业岗位。经济影响通过以下方式累积:

气候变化对公共卫生的影响

图 1:圣安东尼奥与全州其他可比城市的种族分布情况(美国人口普查局,2020 年).............................................................................................................25

$ 〜37 *在德里高等法院...

“(i)关于案件的事实和情况。在考虑M/S Helios&Matheson Information Technology Ltd中犯了错误。在功能上不可比较,没有考虑发现TPO的发现,即它满足了TPO所采用的所有定性和定量过滤器,被认为是可比的?(ii)关于案件的事实和情况。在考虑m/s tata elxsi ltd.的法律上是错误的。它满足了TPO所采用的所有定性和定量过滤器,被认为是可比的?(iii)是否在案件的事实和情况下。在考虑M/s持续系统有限公司时,法律上有犯罪。它满足了TPO所采用的所有定性和定量过滤器,被认为是可比的?(iv)在案件ld的事实和情况下。在考虑m/s Infosys Technologies Ltd.在功能上不可比拟的情况下,法律上有犯罪。它满足了TPO所采用的所有定性和定量过滤器,被认为是可比的?(v)在案件ld的事实和情况下。在考虑Kals Information System Ltd.(KALS)的法律上犯了错误(KALS)在功能上是不可比较的,而无需考虑发现TPO,即(vi)在LD的事实和情况下。(vii)是否在案件的事实和情况下。”如果被评估人和KALS Information Ltd.以及软件产品开发业务之间的功能相似性不应被视为软件开发?在将根据法律已向被评估人提供了折旧的福利时,法律犯了错误地将软件许可的费用视为本质上的收入?在将培训费用视为自然界的培训费用时,法律上是犯了错误?