XiaoMi-AI文件搜索系统

World File Search System周期性

大宗商品出口国的财政政策

要点 • 在出口大宗商品的新兴市场和发展中经济体 (EMDE),大宗商品价格变动往往会引发更具顺周期性和波动性的财政政策,从而加剧繁荣与萧条的周期并阻碍增长。与其他 EMDE 相比,这些经济体的财政政策顺周期性高出约 30%,波动性高出约 40%。 • 政策干预,包括汇率灵活性和放宽对国际金融交易的限制,有助于减少财政顺周期性和波动性。 • 通过采用发达经济体的平均汇率制度政策、跨境金融流动限制和财政规则的使用,出口大宗商品的 EMDE 可以平均每四到五年增加约 1 个百分点的人均增长率。 • 此类政策需要得到可持续、精心设计且以稳定为导向的财政框架的支持——这有助于在大宗商品价格上涨期间建立缓冲,为任何随后的价格暴跌做好准备。

时间晶体拓扑超导体

引言。周期性驱动的量子系统规避了平衡态下施加的某些限制。例如,参考文献 [1,2] 中设想的自发破坏时间平移对称性的“时间晶体”不能在平衡态 [3] 下出现,但可以在周期性驱动下出现。在周期性驱动的时间晶体中,任何物理(即非猫)状态都以驱动频率的次谐波演化 [4 – 6] 。规范实现由无序的伊辛自旋组成,它们在每个驱动周期后集体翻转,因此需要两个周期才能恢复其初始状态。实验已经在驱动冷原子 [7,8] 和固态自旋系统 [9 – 11] 中检测到时间晶体性的迹象。作为第二个密切相关的例子,考虑一个一维 (1D) 自由费米子拓扑超导体,它具有马约拉纳端模式 [12],每个模式都由厄米算符 γ 描述。如果 γ 增加能量 E 则 γ † 增加 − E 而埃尔米特性要求它们是等价的。在平衡状态下唯一的解是 E = 0——对应于经过深入研究的马约拉纳零模式。以频率 Ω 周期性驱动还允许携带 E = Ω = 2 的“弗洛凯马约拉纳模式”,因为此时能量仅对模 Ω 守恒[13]。弗洛凯马约拉纳模式被认为比平衡系统促进了更高效的量子信息处理[14-16]。此外,它们编码了一种时间平移对称性破缺的拓扑味道,因为弗洛凯马约拉纳算子在每个驱动周期改变符号,因此也需要两个周期来恢复其初始形式。我们通过探索将库珀对电子耦合到双周期时间晶体伊辛自旋后产生的周期性驱动的一维拓扑超导体来合并上述现象。这种“时间晶体拓扑超导体”交织了体时间平移

![Microsoft PowerPoint - AIAA2015_CFD_final.ppt [兼容模式]](/simg/6\64acfce22ea5745e36f75c29bc4285bcdd5f9986.webp)

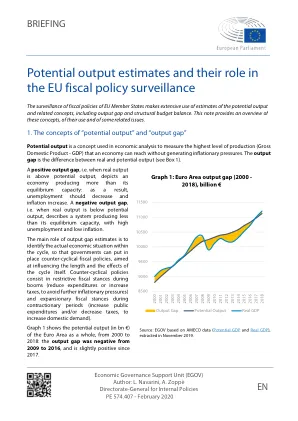

潜在产出估计及其在欧盟财政政策监督中的作用

1997 年,《马斯特里赫特条约》以名义预算平衡的形式表达了财政框架的主要参考价值:GDP 的 3% 的门槛被设定为最高赤字 2 。当 2005 年首次修订 SGP 时,重点放在一个不那么僵化的指标上,可以考虑到经济在周期中的周期性位置:这个指标就是结构性预算平衡 3 ,而中期要达到的财政目标 (MTO) 是 1 1466/97 和 1467/97 条例 ,并辅以指导方针(包括稳定与增长公约行为准则、SGP 指南和理事会指导方针和规范)。 2 根据欧洲央行的说法,它“自 1998 年 SGP 生效以来,似乎已成为许多成员国财政政策的指南”。 3 委员会采用两步法计算:预算的周期性部分计算为产出缺口与所谓的“半弹性参数”的乘积,该参数反映了预算对 GDP 周期性变化的反应;然后从实际预算中减去这一部分。此计算中使用的潜在产出是根据“生产函数”估算的(见附件 2)。

特朗普的宏观经济影响

来自Kaul等。 (2018),他们在使用SCM时引起了人们对所有干预前结果以及协变量的关注。 V的大小取决于要匹配的观测值的数量。 这些包括i的时间序列t和k协变量平均值。 3实际上,估计程序的性质使得将趋势变量(如真实GDP)与周期性指标(如失业)相结合很困难。 这是因为最小化过程由更挥发性的周期性指标主导。 原则上可以定义(1)中的加权矩阵,使其相对于实际GDP的失业率较小,但这种调整必须是任意的。 4为了最好地匹配增长的“预测指标”,我们在选举前一年进行协变量的平均值,即2015年季度至2016年第一季度。来自Kaul等。(2018),他们在使用SCM时引起了人们对所有干预前结果以及协变量的关注。V的大小取决于要匹配的观测值的数量。这些包括i的时间序列t和k协变量平均值。3实际上,估计程序的性质使得将趋势变量(如真实GDP)与周期性指标(如失业)相结合很困难。这是因为最小化过程由更挥发性的周期性指标主导。原则上可以定义(1)中的加权矩阵,使其相对于实际GDP的失业率较小,但这种调整必须是任意的。4为了最好地匹配增长的“预测指标”,我们在选举前一年进行协变量的平均值,即2015年季度至2016年第一季度。