XiaoMi-AI文件搜索系统

World File Search System商用车

为未来出行提供动力 氢能和燃料电池解决方案...

我们的 TCO 分析显示出一致且令人鼓舞的结果。即使忽略氢的质量优势(即使用端的零排放等),预计在未来 10 年内,与电池电动汽车(“BEV”)和内燃机(“ICE”)商用车相比,FCEV 在所有用例中都将从 TCO 角度变得更便宜。这是由汽车制造成本随着技术的成熟和规模经济的提高而下降以及氢燃料成本、基础设施等其他因素共同推动的。因此,毫不奇怪,世界各国政府都在集中精力推动这些方面,以推动氢技术和未来的使用。在我们的高级 TCO 分析中,我们的

Advantech箭头电子轴突典型Epec

高通品牌产品是高通技术公司和/或其子公司的产品。Qualcomm专利技术已获得高通公司的许可。Qualcomm是高通公司的商标或注册商标。技术公司。技术公司EPEC OY是一家系统供应商,专门从事高级电气 /电子设备,可高效,安全和连接的非道路移动机器(NRMM)和商用车。EPEC是一家制造公司,在控制系统,定制产品,电动汽车系统以及援助和自动系统方面拥有丰富经验。EPEC属于庞塞组。

锂电极激光干燥的最新进展 -

自1991年市场引入锂离子电池以来,它用作电器中可运输的储能设备的用途已变得必不可少。因此,几乎所有笔记本电脑都在2000年之前配备了锂离子电池。[1]他们的使用正在稳步增长,并且可以使用远远超过小型电气设备。除了在家庭和消费电子中的使用外,它们的应用范围还包括其他重要的市场领域,例如医疗技术或固定能源存储。锂离子电池的特殊申请领域在于移动性领域。除了在纯和混合动力乘用车中使用外,还包括商用车,佩德莱克,电气化的两轮车和轻型车辆。来自

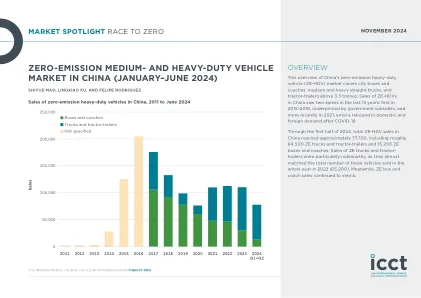

中国零排放中型和重型汽车市场(2024 年 1 月至 6 月)

城市公交车是中国所有车辆类别中电气化率最高的车型,截至 2024 年中期,纯电动汽车、混合动力汽车和燃料电池汽车的累计市场份额接近 100%。用于城际交通的客车的电气化程度则要有限得多:2024 年上半年,纯电动汽车客车的市场份额为 6%,而且大多数客车仍使用柴油。这意味着电动商用车的普及是由其在某些用途中已证实的适用性所驱动,广泛用于(通常是短途)市内公交出行,但尚未用于(通常是长途)城市间出行。

Traton Group Webcast 2023:重型车辆电池技术的当前发展

GötzVonEsebeck博士[02:34-04:04]首先,重要的是要了解为什么电池,商用车电池的哪些要求或规格很重要,为什么。 因此,我们必须看一下我们所拥有的所谓用例,或者我们在商用车辆中看到,您已经在介绍中提到了长期的牵引和分配是主要领域。 分配甚至包括用于分销的卡车,但也包括城市地区的城市巴士。 这是两个主要用例或主要应用程序,但是我们确定了更多,因此我们正在使用500多个用例。 所有人都有这么高的年度里程,这是一个重要的话题和漫长的一生,尤其是与乘用车相比。 和许多自定义规格。 重要的是正常运行时间。 因此,车辆必须运行以使我们的客户带来好处。 因此,它们是工业产品,需要为我们的客户赚钱。GötzVonEsebeck博士[02:34-04:04]首先,重要的是要了解为什么电池,商用车电池的哪些要求或规格很重要,为什么。因此,我们必须看一下我们所拥有的所谓用例,或者我们在商用车辆中看到,您已经在介绍中提到了长期的牵引和分配是主要领域。分配甚至包括用于分销的卡车,但也包括城市地区的城市巴士。这是两个主要用例或主要应用程序,但是我们确定了更多,因此我们正在使用500多个用例。所有人都有这么高的年度里程,这是一个重要的话题和漫长的一生,尤其是与乘用车相比。和许多自定义规格。重要的是正常运行时间。因此,车辆必须运行以使我们的客户带来好处。因此,它们是工业产品,需要为我们的客户赚钱。

2021 - 可持续发展报告 - Rompetrol

从内燃机汽车向电动汽车的转变正在加剧,并将继续减少公路运输对化石燃料的需求,尤其是汽油,汽油已经因内燃机效率的提高而受到影响。用于轻型和重型商用车的替代技术的兴起,例如带有氢燃料电池的电池供电电动汽车,也将大大减少对柴油的需求。燃料需求下降和电动汽车数量的增加将从根本上改变下游商业环境。因此,石油和天然气公司需要利用未来十年重新定位和调整其产品和服务组合。从长远来看,预计2030年后将发生重大变化。

2021 年年度报告

汽车和商用车行业日益电气化,要求电池和整个电动动力系统的热管理具备卓越的创新能力。热管理对于内燃机的持续发展也至关重要。例如,越来越有效和高效的冷却系统对降低燃料消耗做出了巨大贡献。空调创新使内饰设计理念成为可能,并在提高效率的同时,帮助在车辆中提供高度的热舒适性。只有热管理业务部门为电池、燃料电池、电力电子和电力驱动提供的创新产品才能延长续航里程、提高效率和延长使用寿命,从而在向零排放动力系统的转变中发挥重要作用。

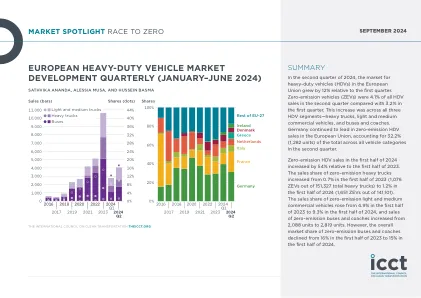

欧洲重型车辆市场开发季刊(1月至6月2024年)

2024年上半年的零发射HDV销售额相对于2023年上半年增加了54%。零排放重型卡车的销售额从2023年上半年的0.7%(151,327辆重型卡车中的1,076个Zevs)增加到2024年上半年的1.2%(1,651 Zevs中,有141,10111111101)。零排放灯和中型商用车的销售额从2023年上半年的4.9%上升到2024年上半年的9.3%,零排放巴士和教练的销售额从2,088辆增加到2,819辆。但是,零排放巴士和教练的总体市场份额从2023年上半年的16%下降到2024年上半年的15%。