XiaoMi-AI文件搜索系统

World File Search System固定资本

框5:供应方估计

从长远来看,一个国家可以生产的商品和服务数量取决于经济的生产能力,后者由诸如劳动力规模,固定资本的库存以及这些资源的有效程度。这种能力量度称为经济的潜在产出。实际上,由于业务活动的波动,给定年份中的实际产出与其潜在产出很少相同。实际输出和潜在输出之间的差异称为输出差距,被认为是商业周期的度量。积极的产出差距表明经济暂时运作超出能力,通常导致通货膨胀增加,而负产出差距则表明经济下滑,通常与高失业率有关。从理论上讲,校准政策组合以最大程度地减少产出差距,因此避免过度失业和通货膨胀是政策以可持续方式提高生活水平的最有效方法之一。实际上,众所周知,实时估算输出差距是困难的。例如,有一系列指标(或负输出差距),例如失业率非常低,信用增长高,经常账户赤字或通货膨胀率。更正式地,数学模型可用于直接估计潜在的输出,因此可以使用输出差距。这个积极的产出差距主要由劳动力市场条件驱动,失业率接近纪录的低水平。该部门具有一系列估计方法,主要关注国内部门,以避免与MNC相关的扭曲 - 并纳入与商业周期有关的指标数据,例如失业率,通货膨胀和信贷增长。下面的基线系列(图14a)代表了方法范围的中点,这表明,国内爱尔兰经济的潜在产出增长平均每年超过2%,但较小但始终如一的积极的产出差距表示过度加热的某些要素。

深入评论2024罗马尼亚 - 经济与金融

罗马尼亚的经济在2023年放缓,但预计在2024年将加速,尽管下行风险仍然显着(2)。真正的GDP在2023年继续增长,约2%左右,显着低于2022年记录的4.1%和2021年的5.7%。放缓反映了高通胀对实际可支配收入,更严格的货币和财务状况以及全球需求削弱的影响。由欧盟资助的公共基础设施投资支持的总固定资本形成是2023年增长的主要贡献者。由于经济活动较弱和能源价格下跌,头条通货膨胀率从2022年11月的14%以上的峰值下降到7%。但是,核心通货膨胀的下降要不那么明显。它部分反映了快速工资的增加,尤其是在私营部门,也以大量最低工资远足为助长,并在2023年底保持刚好超过10%。尽管劳动力市场上的紧张局势正在缓解,但实际工资的增加仍在高于生产率增长和风险破坏外部竞争力的风险。由于国内需求增长和能源价格较低,经常账户赤字将从2022年的GDP的9.3%下降到2023年的GDP的7.0%。根据欧洲委员会的2023年秋季预测,欧洲国家和地区账户(ESA)的欧洲赤字在2023年保持较高的水平(欧洲国家和地区帐户体系(ESA),这与2022年的水平相同),以大量的经常账户赤字为食。根据2024年冬季临时预测的委员会,经济增长预计将在2024年和2025年逐渐达到3%左右,这是由于通货膨胀率不断下降和财务状况而改善的家庭实际可支配收入的强劲增长。对经济前景的风险平衡被倾斜到不利的一面,因为罗马尼亚贸易伙伴的预期增长低于预期的增长,较慢的消毒或更旷日持久的私人消费量,以及在吸收欧盟基金方面的延迟,可能会对增长产生负面影响。

经济预测报告

(实际值) (预测值) 2023 2024 2024 一月至三月 四月至六月 七月至九月 十月至十二月 一月至三月 四月至六月 七月至九月 1 实际 GDP(与上一季度相比变化) 1.2 0.6 -1.0 0.1 -0.6 0.5 0.2 2 实际 GDP(与上一季度相比变化,年化) 5.0 2.6 -4.0 0.4 -2.4 2.2 0.9 3 国内需求(贡献) 1.3 -1.0 -0.8 0.0 -0.2 0.6 0.5 4 私人需求(贡献) 1.1 -0.8 -0.8 0.1 -0.2 0.4 0.6 5 私人最终消费支出 0.8 -0.7 -0.4 -0.3 -0.6 0.7 0.9 6 私人住房 0.7 1.2 -0.9 -1.0 -2.9 1.4 -0.1 7 私人商业设备 2.3 -2.2 -0.1 2.1 -0.4 0.9 -1.0 8 私人库存变化(贡献) 0.4 0.0 -0.6 -0.1 0.3 -0.1 0.1 9 公共需求(贡献) 0.1 -0.2 0.0 -0.1 0.0 0.2 0.1 10 政府最终消费支出 0.0 -1.2 0.5 -0.1 0.3 0.1 0.5 11 公共固定资本形成 2.5 1.0 -2.0 -1.7 -1.1 4.1 -0.9 12 外部需求(贡献) -0.1 1.7 -0.3 0.2 -0.5 -0.1 -0.3 13 出口 -2.1 3.1 0.2 2.9 -4.5 2.6 0.4 14 进口 -1.6 -4.1 0.9 2.4 -2.4 2.9 2.1 15 名义 GDP 2.3 2.0 -0.0 0.7 -0.3 1.8 0.7 16 GDP 平减指数(同比变化) 3.0 3.9 5.0 4.1 3.3 3.1 2.7 17 实际国内生产总值(同比变化) 2.5 2.0 1.2 0.9 ▲ 0.9 ▲ 1.0 0.2

2024 年德班经济状况出版物

4. 德班经济表现 5 4.1. 德班经济增长(GDP) 5 4.2. 2024 年前两个季度各部门对德班 GDP 的贡献 6 4.3. 德班劳动力市场 7 4.4. 各部门就业人数季度变化 8 4.5. 固定资本形成总额(GFCF) 9 4.6. 批准的建筑计划 10 4.7. 德班的外国直接投资(FDI) 11 4.8. 基础设施资本预算 12 4.9. 贸易 - 出口和进口 15 4.10. 德班港口处理的 20 英尺当量单位(TEU) 16 4.11. KSIA - 沙卡国王国际机场 16 4.12. 旅游业 17 4.12.1.旅行次数和目的 17 4.12.2. 旅游总支出 19 4.13. 商业信心指数(BCI) 20 4.14. 催化项目更新 13 4.14.1. Oceans Umhlanga 13 4.14.2. Sibaya 海岸区 13 4.14.3. Avoca 节点 13 4.14.4. Shongweni 混合用途开发 13 4.14.5. Cato Ridge 货运和物流枢纽 13 4.14.6. Cornubia 综合人类住区开发 13 4.14.7. Dube 贸易港 13 4.14.8. Keystone Park 轻工业区 13 4.14.9. 弗吉尼亚机场场地重建 13 4.14.10. Centrum 场地开发 13 4.15.活动/奖项/投资 14 4.15.1. 支持鞋类和皮革行业 14 4.15.2. 港口项目将影响德班经济 14 4.15.3. 杜贝贸易港的汽车零部件工厂 14 4.15.4. SANRAL N2 和 N3 升级项目 14 4.15.5. 德班 ICC 奖项 14 4.15.6. 市政府将开放海滨场地出租 14 4.15.7. 希尔顿酒店重新开业 14 4.16. 经济发展激励政策 (EDIP) 20

2024 年和 2025 年经济展望

国内生产总值,量 – 6.6 + 4.2 + 4.8 – 0.8 + 0.2 + 1.8 制造业 – 7.3 + 12.7 + 4.1 – 2.7 – 1.5 + 3.3 批发和零售贸易 – 3.3 – 1.1 + 2.1 – 5.8 + 1.5 + 2.0 私人消费支出1,量 – 8.5 + 4.2 + 5.7 – 0.3 + 1.2 + 2.1 耐用消费品 – 2.6 + 3.7 – 0.3 – 3.6 + 0.5 + 2.0 固定资本形成总额,量 – 5.5 + 6.1 + 0.1 – 2.4 – 2.0 + 2.2 机械和设备 2 – 7.1 + 9.9 + 2.0 + 0.7 – 0.3 + 2.8 建筑业 – 3.6 + 1.8 – 2.0 – 5.9 – 4.0 + 1.5 出口量 – 10.6 + 9.1 + 11.2 – 0.2 + 1.2 + 3.3 货物出口,离岸价 – 7.7 + 12.3 + 7.1 + 0.7 + 1.2 + 3.8 进口量 – 10.0 + 14.3 + 7.9 – 1.8 + 1.6 + 3.5 货物进口,离岸价 – 7.2 + 15.2 + 5.1 – 2.7 + 1.5 + 3.8 国内生产总值 – 4.1 + 6.4 + 10.4 + 6.7 + 4.6 + 44 亿欧元 380.89 405.24 447.22 477.25 498.97 521.17 经常账户余额占 GDP 的百分比 3.4 1.6 – 0.3 2.2 2.4 2.4 消费者价格 + 1.4 + 2.8 + 8.6 + 7.8 + 3.8 + 2.7 GDP 平减指数 + 2.7 + 2.1 + 5.3 + 7.6 + 4.4 + 2.6 一般政府净贷款(马斯特里赫特定义)占 GDP 的百分比 – 8.0 – 5.8 – 3.5 – 2.4 – 2.9 – 2.7 积极从属就业人员 3 – 2.0 + 2.5 + 3.0 + 1.2 + 0.4 + 1.1 失业率 4 9.9 8.0 6.3 6.4 6.7 6.5 指令基础人均 GDP 5 – 6.8 + 3.5 + 1.3 – 0.3 + 0.0 + 1.6 贫困风险率 6% 14.7 14.8 13.8 14.2 14.3 14.4 收入五分位数份额比率 7 比率 4.08 4.27 4.02 4.10 4.06 3.97 温室气体排放量 8 – 7.6 + 4.6 – 5.7 – 4.6 – 2.5 + 0.1 百万吨二氧化碳当量 73.91 77.33 72.95 69.57 67.85 67.94

2024 年和 2025 年经济展望

国内生产总值,量 – 6.6 + 4.2 + 4.8 – 0.8 + 0.0 + 1.5 制造业 – 7.3 + 12.7 + 4.1 – 2.6 – 2.0 + 2.8 批发和零售贸易 – 3.3 – 1.1 + 2.1 – 6.1 + 0.4 + 1.7 私人消费支出1,量 – 8.5 + 4.2 + 5.7 – 0.2 + 1.1 + 1.8 耐用消费品 – 2.6 + 3.7 – 0.3 – 5.5 ± 0.0 + 1.5 固定资本形成总额,量 – 5.5 + 6.1 + 0.1 – 1.3 – 2.4 + 2.1 机械和设备 2 – 7.1 + 9.9 + 2.0 + 1.8 – 0.9 + 3.0 建筑业 – 3.6 + 1.8 – 2.0 – 4.7 – 4.2 + 1.1 出口量 – 10.6 + 9.1 + 11.2 – 0.2 + 0.7 + 2.5 货物出口,离岸价 – 7.7 + 12.3 + 7.1 + 0.7 + 0.8 + 3.2 进口量 – 10.0 + 14.3 + 7.9 – 2.3 + 0.6 + 2.9 货物进口,离岸价 – 7.2 + 15.2 + 5.1 – 3.9 + 0.1 + 3.2 国内生产总值 – 4.1 + 6.4 + 10.4 + 6.9 + 4.3 + 4.2 亿欧元 380.89 405.24 447.22 478.19 498.77 519.49 经常账户余额占 GDP 的百分比 3.4 1.6 – 0.3 2.7 3.0 3.0 消费者价格 + 1.4 + 2.8 + 8.6 + 7.8 + 3.4 + 2.5 GDP 平减指数 + 2.7 + 2.1 + 5.3 + 7.8 + 4.3 + 2.6 一般政府净贷款(马斯特里赫特定义)占 GDP 的百分比 – 8.0 – 5.8 – 3.3 – 2.6 – 3.2 – 3.1 积极从属就业人员 3 – 2.0 + 2.5 + 3.0 + 1.2 + 0.4 + 0.9 失业率 4 9.9 8.0 6.3 6.4 6.9 6.7人均GDP 5 – 6.8 + 3.5 + 1.3 – 0.4 – 0.1 + 1.4 贫困风险率 6% 14.7 14.8 14.9 15.4 15.7 15.7 收入五分位数份额比率 7 比率 4.00 4.25 4.28 4.41 4.50 4.47 温室气体排放量 8 – 7.6 + 4.6 – 5.7 – 4.6 – 2.7 – 0.2 百万吨二氧化碳当量 73.91 77.33 72.96 69.59 67.69 67.57

引用该文档Gulcemal,Tuba(2020)。人类发展指数对发展中国家GDP的影响:小组数据Anaysis。 Econo杂志

抽象目的 - 本研究的主要目的是测试人力和物理资本对GDP的影响。这项研究旨在通过使用总固定资本形成作为物理资本指标和教育支出,出生时的预期寿命作为人力资本指标来实现这一目标 - 本研究旨在通过使用16个发展中国家的16个发展中国家在1990年期内使用16个发展中国家的GDP的长期影响,以确定物理和人类资本对GDP的长期影响。在既定模型中,增长(GDP)是因变量,人类发展指数(HDI),通货膨胀(INF),政府资本,ODA被代理为官方发展助理,投资(INV)作为外国直接投资和劳动力(LAB)作为独立和控制变量。采用随机和固定效应估计技术来分析和评估经济增长与人类发展指数之间的重要性关系。发现 - 根据测试结果,人类发展支持经济增长。可以注意到,通货膨胀是显着的,并且与我们的样本和时期的经济增长和发展具有负相关关系。可以记录到,劳动(实验室)具有重要意义,并且与经济增长呈正相关。政府资本(GC)被认为与增长(GDP)呈正相关,并且也很重要。结论 - 研究的主要发现和结果表明,人类发展对发展中国家经济增长和发展的积极和重大影响。JEL代码:0150,0160,047这项研究采用人类发展指数作为关注的主要变量,GDP被认为是通货膨胀,资本总额,外国直接投资和劳动力作为控制变量的因变量。这项研究还提出了这样的发现,即劳动与大多数研究人员所记录的那样,劳动与增长有积极而显着的关系。应该为人力资本的发展做出更多的政府努力。在预期寿命领域,政府应为每个公民提供良好,更好的医疗保健政策和设施,健康保险。关键词:人类发展指数,经济增长,发展中国家,随机效应,固定效应。

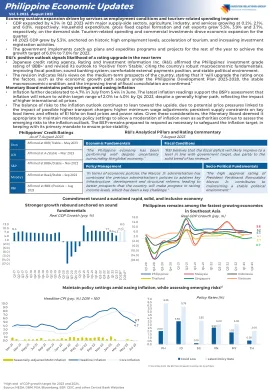

菲律宾经济更新

卷。3-2023,2023年8月3日,经济持续了由服务驱动的扩张,因为就业状况和与旅游业相关的支出提高了•GDP在第二季度2023年第2季度增长了4.3%,主要供应方部门,农业,工业和服务分别增长为0.2%,2.1%和6.0%。家庭支出,总固定资本形成和净出口分别在需求方面增长了5.5%,3.9%和3.7%。与旅游有关的支出和商业投资推动了本季度的经济扩张。•H1 2023 GDP增长了5.3%,固定在历史悠久的高就业水平,旅游业的加速和增加投资注册活动上。•政府在今年剩下的时间内实施追赶计划和加快计划和项目,以实现2023年的增长目标6.0%至7.0%。R&I's positive outlook signals likelihood of a rating upgrade in the near term • Japanese credit rating agency, Rating and Investment Information Inc. (R&I), affirmed the Philippines' investment grade rating of ‘BBB+' and revised its outlook to ‘Positive' from ‘Stable,' citing the country's robust macroeconomic fundamentals, improving fiscal position, sound banking system, comfortable external payments position, and stable政治环境。最新的通货膨胀式读数支持BSP的评估,即到4 2023年,通货膨胀率将在目标范围内返回2.0%至4.0%,尽管通常较高的路径,这反映了较高的国际油价的影响。BSP仍准备根据必要的响应,以维护通货膨胀目标,以确保其主要授权以确保价格稳定。•修订表明R&I对该国的中期前景的看法,指出,“一旦这些因素,例如菲律宾发展计划2023 - 2028年,稳定的宏观经济状况以及财政整合趋势的改善,它将升级评级。”货币委员会在宽松通货膨胀的情况下维护政策制定•7月的通货膨胀率从6月的5.4%下降到4.7%。•由于潜在的价格压力与可能的更高运输充电器的影响相关,风险与通货膨胀前景的平衡继续倾向于上升空间;更高的最低工资调整;对关键食品的持续供应限制;厄尔尼诺现象对食品价格和电力率的影响。鉴于这些考虑因素,货币委员会认为,即使当局继续评估通货膨胀前景的新兴风险,也可以维护货币政策设置以允许通货膨胀的适度。

行业研究报告 - 基础设施

脆弱性显著的新兴市场在债务和融资成本上升的情况下依然岌岌可危。前景下行风险占主导地位。最近中东冲突以及俄罗斯入侵乌克兰加剧了地缘政治风险。冲突升级可能导致能源价格飙升,对全球经济活动和通胀产生更广泛的影响。其他风险包括与实际利率上升相关的金融压力、持续的通胀、中国经济增长低于预期、贸易进一步分化以及气候变化相关的灾害。在这种背景下,政策制定者面临着巨大的挑战和艰难的权衡。大宗商品出口国还面临着应对大宗商品价格波动的额外挑战,这凸显了制定强有力的政策框架的必要性。为了促进长期增长,需要进行结构性改革以加速投资、提高生产率增长并缩小劳动力市场的性别差距。印度宏观经济概况 国内生产总值 (GDP) 根据印度国家统计局 (NSO) 于 2024 年 2 月 29 日发布的《2024 财年第二次国民收入预估》;2024 财年实际 GDP 或不变价格 (2011-12) GDP 预计将达到 172.90 万亿印度卢比,而 2023 财年第一次修订的 GDP 估计为 160.71 万亿印度卢比。2024 财年的 GDP 增长率预计为 7.6%,而 2023 财年的增长率为 7.0%。预计 2024 财年名义 GDP 或现价 GDP 将达到 293.90 万亿印度卢比,而 2023 财年为 269.50 万亿印度卢比,增长率为 9.1%。私人最终消费支出 (PFCE) 在 2024 财年实现 3.0% 的温和增长。政府最终消费支出 (GFCE) 增长率为 3.0%,因为印度政府(政府)继续整顿道路以恢复财政健康,同时加大资本支出以支持增长和投资。支出质量的提高预示着未来增长的可持续性和去风险化。固定资本形成总额(GFCF)保持强劲,在 2024 财年实现 10.2% 的两位数增长,这主要得益于政府对基础设施的大力投入。因此,实际 GFCF 与 GDP 之比从上一年的 33.3% 上升至 2024 财年的 34.1%。印度出口在新冠疫情后表现出显著复苏,2022 财年增长 32.7%,但在 2024 财年降至 1.5%。2024 财年进口增长 10.9%,超过出口增长。

清洁灵活电力

4 A Mount、E Coats 和 D Benton,2016 年,《明智的投资:评估英国电力市场的灵活性》,绿色联盟 5 过去四年,通过 T-4 容量市场拍卖签约的所有新建发电量中,86% 是未减排的天然气发电。其余 14% 中的大部分是短期电池存储。 6 所有估计成本均与气候变化委员会在其 2023 年 3 月的报告“提供可靠的脱碳电力系统”中提供的价值一致。 7 我们将成本与未减排的开式循环燃气轮机 (OCGT) 电厂进行比较,因为如果没有进一步的政策变化,政府模型表明,OCGT 将继续建造以取代其他老化电厂,至少到 2035 年,届时容量市场的排放限制预计将收紧。例如,请参阅能源安全和净零排放部 (DESNZ) 报告第 19 页“政府干预支持氢能发电的必要性”。碳成本与政府的评估价格(也称为碳价值)同步增长。未减排的 OCGT 成本是针对每年运行 2,000 小时的 600MW 电厂而言的,直接取自:DESNZ,2023 年 8 月,“2023 年发电成本”8 为了估算带有碳捕获和储存 (CCS) 的天然气电厂的成本,我们再次想象一个每年运行 2,000 小时的 600MW OCGT 电厂,但增加了 CCS 成本。为了估算这些成本,我们使用了英国商业、能源和工业战略部 (BEIS) 的 2020 年“发电成本”预测,其中包括联合循环燃气轮机 (CCGT) 电厂和 CCGT+CCS 电厂。我们比较了 BEIS 模型中的固定资本支出和可变运营支出成本,并将相应的成本溢价(对于固定成本)或乘数(对于可变成本)应用于 OCGT 的“2023 年发电成本”模型,使用英格兰银行通胀计算器将 2018 年价格的通胀调整为 2021 年价格。我们调整了剩余碳成本,以匹配“2023 年发电成本”附件 A 中显示的成本。9 为了估算氢能发电厂的成本,我们使用了 DESNZ“2023 年发电成本”附件 B 计算器和附件 A 的技术和成本假设,用于 1,200MW 首创的氢能 CCGT 工厂,每年运行 2,000 小时而不是作为基载。 10 为了估算压缩空气储能的成本,我们使用由以下机构提供的终生成本计算器:O Schmidt 和 I Staffell,2023 年,《将储能货币化:评估未来成本和价值的工具包》,牛津大学出版社,可在 energystorage.shinyapps.io 上找到。我们使用“可再生能源整合”应用下的放电频率和持续时间的默认假设(八小时放电,每年 300 次),以及每兆瓦时 40 英镑的电力购买价格。我们假设,压缩空气储能的电力资本支出成本(以英镑/千瓦为单位)从 2025 年到 2035 年逐渐下降,下降幅度在以下文献中估算的数值范围内:气候变化委员会 (CCC),2023 年,提供可靠的脱碳电力系统。11 为了估算抽水蓄能的成本,我们再次使用 energystorage.shinyapps.io 上的计算器和“可再生能源整合”应用程序下的默认假设。我们假设抽水蓄能的资本支出成本稳定为每千瓦 1,440 英镑,高于默认假设,但与 CCC 在提供可靠的脱碳电力系统中的假设一致。我们预计抽水蓄能的成本不会下降,因为这在英国已经是一项成熟的技术。12 为了估算车辆到电网储能的成本,我们再次使用 energystorage.shinyapps.io 上的计算器和“可再生能源整合”应用程序下的默认假设。在这里,我们假设资本支出成本(即安装双向电动汽车充电技术)是静态电网规模锂离子电池默认资本支出成本的 10%。