XiaoMi-AI文件搜索系统

World File Search System增长势头

季度经济观察

2023 年初,经济活动保持微妙平衡,劳动力市场强劲、利率上升和天气干扰都为 2023 年谨慎但仍然强劲的开局增添了助力。Infometrics 的初步估计表明,新西兰可能勉强避免了衰退——至少到目前为止——我们的初步估计显示,3 月季度经济活动小幅增长 0.1%(经季节性调整)。这一增长将使活动比去年 3 月增长 2.7%,推动年均增长率达到 2.9%。人口增长加速改善了劳动力供应,从而支持了稳健的支出活动,运输活动也保持稳健。然而,天气事件导致农业产量下降,建筑活动也承受了更大的压力。尽管如此,目前经济的复原力是惊人的。各种指标显示,在最近的天气事件之后,家庭和企业的活动迅速恢复了势头,这是一个令人鼓舞的结果。但更高的利率尚未完全影响到家庭,经济情绪仍然低迷,随着更具挑战性的环境出现,这为 2023 年经济增长势头放缓铺平了道路。

利率前景

鉴于Q1-Q2 FY2024的GDP增长估计值向上修订,连续三个季度加上8%加GDP的扩张,以及2024年2月的CPI印刷,ICRA预计,货币政策委员会(MPC)将在2024年4月的2024年4月的费率和立场上保持现状。我们认为,在季风投票率以及维持增长势头以及对美国美联储的利率行动的更明确性之后,政策立场不太可能改变直到2024年MPC审查,直到2024年8月的MPC审查。因此,最早的降低税率现在可能会在2024年10月的会议上出现,除非增长在此期间带来负面惊喜。 ICRA现在预计降低速度周期最多只能限制为50 bps。然而,在Q1 FY2025中的10年G-SEC收益率将低于7.0%的标记,这是在有利的需求供应动态的情况下,尽管较短的期限速率降低至中度。总体而言,屈服曲线可能会在短期内稍微向下移动,尽管一旦从MPC降低的速率即将变得迫在眉睫。尽管如此,这对于公司债券收益率来说会很好,同时限制了银行提高贷款利率的能力。

2024 年,波兰经济将成为该地区最成功的经济之一。

自 2008-2009 年金融危机以来,波兰经济在动荡时期总体表现出韧性。例如,与邻国相比,2009 年该国避免了经济衰退。自 2020 年以来,连续的冲击限制了 GDP 增长势头,但强大的财政缓冲使当局能够实施慷慨的支持措施。该国在 2024 年初仍然是该地区表现最好的经济体之一,2024 年第一季度的 GDP 与新冠疫情前的水平相比增长了 11% 以上。总体而言,从波兰在欧盟的经济权重增加(以购买力平价的 GDP 衡量)和市场份额增加来看,该国在欧洲的地位得到了巩固。自 2004 年加入欧盟以来,波兰的人均 GDP 在 20 年内增长了一倍以上。这种表现得益于欧盟大量支持波兰的资金。就短期和中期近岸外包机会而言,该国仍是一个颇具吸引力的目的地。财政账户恶化和长期存在瑞士法郎贷款问题是主要弱点,但问题并不严重,不应危及该国强劲的财政和银行指标。

经济活动

全球经济中的增长势头一直持续到2018年,迹象表明主要高级和一些新兴市场经济体进一步改善。在美国,减税和政府支出增加导致制造业和服务部门的活动增加,从而导致劳动力市场的强劲表现以及随后的家庭支出增加。欧元区和日本的经济活动主要由强大的制造业,服务和零售部门驱动。在英国,服务和建筑领域的出色表现远远抵消了制造业的放缓。 在新兴市场经济体中,中国和印度的增长显示出轻松的迹象,反映了制造业和服务部门的放缓。 俄罗斯的增长仍在继续,而在巴西反弹,反映了制造业和服务部门的收集。在英国,服务和建筑领域的出色表现远远抵消了制造业的放缓。在新兴市场经济体中,中国和印度的增长显示出轻松的迹象,反映了制造业和服务部门的放缓。俄罗斯的增长仍在继续,而在巴西反弹,反映了制造业和服务部门的收集。

分部收入贡献

领导层评论 BIOCON 集团“Biocon 集团 25 财年第二季度的整体财务和运营业绩为我们进入财年下半年时改善业绩奠定了基础。报告的 359 亿卢比的营业收入反映同比增长 8%,核心 EBITDA 和 EBITDA 利润率分别为 28% 和 20%,保持健康水平。我们的生物仿制药业务表现强劲,同比增长 19%,这得益于我们在美国肿瘤学和胰岛素特许经营权的强劲市场份额增长。Syngene 已恢复连续增长,并且在未来几个季度,在其发现服务和生物制造 CMO 业务的带动下,其增长势头良好。仿制药继续面临价格和需求压力,这抑制了业绩,但第三季度和第四季度关键新配方的推出为年底前的扭转奠定了基础。在产品获批和市场机遇不断涌现的推动下,三项业务均有望在下半年取得更好的业绩。“Biocon Biologics 通过在新加坡证券交易所上市的 8 亿美元债券和新的 3 亿美元银团贷款组合,成功为其 11 亿美元的长期债务进行再融资,这是一个令人信服的成功。这是 Biocon 集团首次发行债券,获得 3 倍超额认购,表明投资者对我们的生物仿制药增长潜力充满信心。”——Biocon 集团董事长 Kiran Mazumdar-Shaw。“Biocon 集团 2025 财年第二季度的同店营业收入增长 8%,综合业绩均衡,符合我们的预期。生物仿制药业务的健康两位数增长足以抵消仿制药业务相对低迷的表现和 Syngene 收入的略微下滑。由于基于利润的地理分配和少数股东权益的税率提高,本季度报告的净亏损为 16 千万卢比。调整特殊项目后,亏损为 13 千万卢比。“我们预计下半年将过渡到加速增长,Syngene 将恢复增长,生物仿制药业务将保持增长势头,仿制药业务将在下半年复苏,这得益于我们在英国推出的首个 GLP-1 仿制药。Biocon Biologics 债券发行大获成功,这是一项突出的成就,大大加强了其中期财务基础。”——Biocon Limited 集团首席执行官 Peter Bains。BIOCON 仿制药“仿制药业务继续面临定价压力和需求萎缩。本季度,我们还按计划关闭了我们的一个 API 设施,这进一步

计算机科学在物理治疗中的作用

现在和未来的跨学科合作——计算机科学在物理治疗中的作用摘要:IT 方法和工具越来越多地应用于物理治疗诊断和治疗以及远程康复和家庭康复中的患者护理和监测,物理治疗本身也变得越来越跨学科。本文的目的是回顾物理治疗跨学科发展相关的机会已被利用的程度,以及进一步促进发展的潜力有多大。关键词:物理治疗;演习评估;移动医疗;职位评估;康复;远程监控。 1. 简介 IT 方法和工具越来越多地应用于物理治疗诊断和治疗以及远程康复和家庭康复中的患者护理和监测,并且物理治疗本身也变得越来越跨学科。对以“跨学科”、“物理治疗”、“物理疗法”和相关领域为关键词的科学出版物进行审查,结果显示,1964 年至 2024 年间出版了 2,424 篇出版物,其中包括 487 篇评论。上述出版物数量的增长势头强劲:近 5 年内发表了 1122 篇(46.29%)出版物,近 10 年内发表了 1740 篇(71.78%)出版物(图 2)。

2023 年年度报告

2023 财年,贝塔斯曼取得了稳健的业务表现,得益于集团的多元化定位和 Boost 战略带来的增长势头。尽管因投资组合和汇率因素而出现下滑,集团收入仍保持稳定,为 202 亿欧元(上年:202 亿欧元)。尤其是图书出版、音乐和教育业务实现了收入增长。相比之下,电视业务的收入大幅下降,主要是因为电视广告市场充满挑战,弗里曼特尔和印刷业务的收入下降,以及出售 Majorel 股份后服务业务收入因投资组合而下降。有机收入增长 0.8%。调整后的经营 EBITDA 为 31.19 亿欧元,低于上年的水平(上年:31.92 亿欧元)。服务和教育业务尤其实现了盈利增长。利润主要受到电视业务广告收入增长(尤其是在德国)和 Majorel 股份出售的影响。 EBITDA 利润率下降至 15.5%(上年:15.8%)。尽管重组费用增加,但集团利润仍增至 13.26 亿欧元(上年:10.52 亿欧元)。这主要归因于出售 Majorel 股份的资本收益。

新闻稿

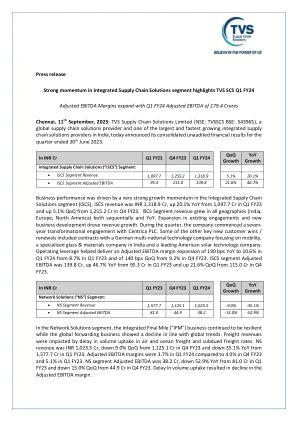

业务绩效是由综合供应链解决方案(ISC)中非常强大的增长势头驱动的。ISC的收入为1,318.9 CR,同比增长20.1%,从第1季度的1,097.7 CR上升,在第1季度的1,097.7 CR,QOQ从Q4 Q4中的1,255.2 CR上升了5.1%。iSCS细分市场收入在所有地理位置(印度,欧洲,北美)均增长,依次和Yoy。现有参与和新业务发展的扩展推动了收入增长。在季度中,该公司开始与Centrica plc进行了七年的变革互动。其他一些主要的新客户赢家 /续订包括与一家专注于Mobility的德国跨国技术公司的合同,该公司专注于印度的专业玻璃和材料公司,以及一家领先的美国太阳能技术公司。运营杠杆有助于从第1季度的8.7%和140 bps qoq的调整后的EBITDA利润率扩大190 bps yoy至10.6%,从第四季度第4季度的9.2%从9.2%的QOQ中。ISC段调整后的EBITDA为139.8 Cr,从Q1 FY23中的95.3 CR上升46.7%,从Q4 FY23中的115.0 CR上提高了21.6%的QOQ。

国内生产总值2024 年第二季度国内生产总值...

国内生产总值 (GDP) 2.6 1.8 1.4 1.7 1.6 2.3 农业部门下降了 1.1%,主要原因是水稻、木薯、菠萝、橡胶和渔业产量下降。相反,畜牧业产量从猪和家禽中上升。非农业部门增长了 2.6%。工业部门增长了 1.8%,原因是制造业生产和采矿业和采石业增加。但是,电力、天然气、蒸汽和空调供应;以及供水、排水和废物管理的增长有所减速。服务业增长了 3.1%。这一增长得益于艺术、娱乐和休闲以及行政和支持服务活动的不断扩张。同时,批发和零售贸易、机动车修理;运输和仓储;以及住宿和餐饮服务活动放缓。减速与游客数量一致。相反,私人和公共建筑业有所下降。经季节性调整后的 GDP,2024 年第二季度泰国经济增长 0.8%,而 2024 年第一季度(季环比 SA)增长 1.2%。2024 年上半年(1 月至 6 月)泰国经济增长 1.9%,延续了 2023 年下半年(7 月至 12 月)1.6% 的增长势头。

北德克萨斯大学工程学院战略计划

该学院拥有约 80 名终身教授/终身教授轨道 (TTT) 和 20 名非 TTT 教职员工。加上 50 多名行政和技术人员,100 名教职员工为约 3,500 名本科生和 500 名研究生提供支持,并使用约 1100 万美元的外部研究经费开展研究。教职员工中有两名美国国家工程院院士和十几名专业学会会员。借助材料研究设施中心等世界一流的研究设施,多个研究领域已发展成为国内和国际卓越研究领域。例如,增材制造研究已从德克萨斯州获得了 1000 万美元的研究资金,用于 2019 年至 2021 年的研究。有了计算机科学,学院更容易开发结合计算、数据和工程的未来教育课程。在 10 个本科课程和 11 个研究生课程成功的基础上,学院正在推出增材制造、人工智能、数据工程、网络安全、工程管理和博士学位等领域的新硕士课程和证书。生物医学工程专业。增长势头强劲。