机构名称:

¥ 1.0

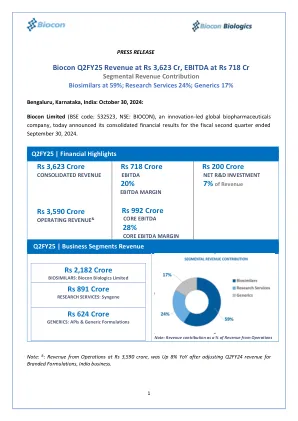

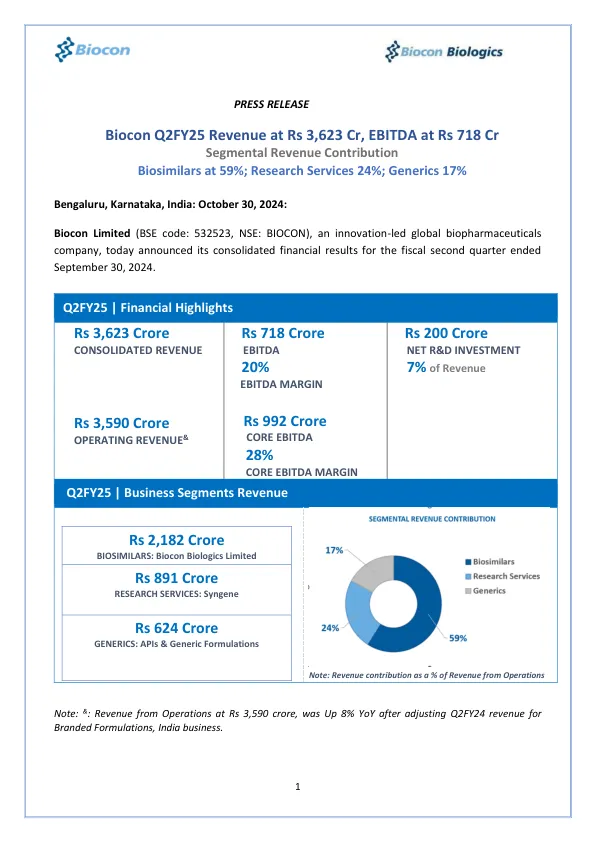

领导层评论 BIOCON 集团“Biocon 集团 25 财年第二季度的整体财务和运营业绩为我们进入财年下半年时改善业绩奠定了基础。报告的 359 亿卢比的营业收入反映同比增长 8%,核心 EBITDA 和 EBITDA 利润率分别为 28% 和 20%,保持健康水平。我们的生物仿制药业务表现强劲,同比增长 19%,这得益于我们在美国肿瘤学和胰岛素特许经营权的强劲市场份额增长。Syngene 已恢复连续增长,并且在未来几个季度,在其发现服务和生物制造 CMO 业务的带动下,其增长势头良好。仿制药继续面临价格和需求压力,这抑制了业绩,但第三季度和第四季度关键新配方的推出为年底前的扭转奠定了基础。在产品获批和市场机遇不断涌现的推动下,三项业务均有望在下半年取得更好的业绩。“Biocon Biologics 通过在新加坡证券交易所上市的 8 亿美元债券和新的 3 亿美元银团贷款组合,成功为其 11 亿美元的长期债务进行再融资,这是一个令人信服的成功。这是 Biocon 集团首次发行债券,获得 3 倍超额认购,表明投资者对我们的生物仿制药增长潜力充满信心。”——Biocon 集团董事长 Kiran Mazumdar-Shaw。“Biocon 集团 2025 财年第二季度的同店营业收入增长 8%,综合业绩均衡,符合我们的预期。生物仿制药业务的健康两位数增长足以抵消仿制药业务相对低迷的表现和 Syngene 收入的略微下滑。由于基于利润的地理分配和少数股东权益的税率提高,本季度报告的净亏损为 16 千万卢比。调整特殊项目后,亏损为 13 千万卢比。“我们预计下半年将过渡到加速增长,Syngene 将恢复增长,生物仿制药业务将保持增长势头,仿制药业务将在下半年复苏,这得益于我们在英国推出的首个 GLP-1 仿制药。Biocon Biologics 债券发行大获成功,这是一项突出的成就,大大加强了其中期财务基础。”——Biocon Limited 集团首席执行官 Peter Bains。BIOCON 仿制药“仿制药业务继续面临定价压力和需求萎缩。本季度,我们还按计划关闭了我们的一个 API 设施,这进一步

分部收入贡献

主要关键词

相关文件推荐