XiaoMi-AI文件搜索系统

World File Search System审计师

通过 SAP 审计.pdf

1.1 审计概述 ................................................................................ 25 1.2 审计师类型 .............................................................................. 26 1.2.1 内部审计师 .............................................................................. 27 1.2.2 外部审计师 .............................................................................. 27 1.2.3 专业审计师 .............................................................................. 30 1.3 审计目标的分类 ...................................................................... 31 1.4 审计原则和考虑因素 ...................................................................... 33 1.4.1 独立性 ................................................................................ 33 1.4.2 客观性 ................................................................................ 34 1.4.3 职业怀疑态度 ........................................................................ 35 1.4.4 证据 ................................................................................ 37 1.5 理解审计 ................................................................................ 38 1.5.1 基于风险的审计 ................................................................ 38 1.5.2 内部控制 .............................................................................. 39 1.5.3 像一个1.5.4 应用审计调查技术 ...................................................................... 45 1.6 审计报告 ...................................................................................... 47 1.6.1 报告流程 .............................................................................. 47 1.6.2 回应初步审计问题 ...................................................................... 48 1.6.3 协商问题 ...................................................................................... 48 1.6.4 报告分发 ...................................................................................... 49 1.6.5 管理层回应及后续行动 ............................................................. 50 1.7 交涉规则 ...................................................................................... 50 1.7.1 了解审计目标 ............................................................................. 50 1.7.2 与审计员合作 ............................................................................. 50 1.7.3 建立审计环境 ............................................................................. 51 1.7.4 应做与不应做的事情 ............................................................................. 51 1.8 总结 ............................................................................................. 51

jbml-annual-report-2021-22.pdf - JBM 集团

“决议根据《2013 年公司法》第 139、141、142 条及所有其他适用条款(如有),结合《2014 年公司(审计和审计师)规则》(包括任何法定修改或重新颁布),并根据公司审计委员会和董事会的建议,M/s GSA & Associates LLP,特许会计师,(公司注册号 00257N/N500339)被任命为公司法定审计师,任期为连续 5(五)年,任期从本次第 35 届年度股东大会结束之日起至 2027 年举行的第 40 届年度股东大会结束之日止,其薪酬及与审计相关的现金支出报销由董事长和执行董事决定。董事/专职董事和首席财务官与审计师协商。”

2023 年年度报告

Getinge AB (publ) 的正式年度报告和合并财务报表包括第 50-117 页的财务报表部分(第 59-62 页的薪酬报告除外),并已由公司审计师审计。公司治理报告包括第 28-48 页的“公司治理”部分,并已由公司审计师审查。可持续发展信息整合在第 10-27 页的“战略”部分和第 122-162 页的可持续发展报告中。法定可持续发展报告的定义在第 123 页。审计师对 Getinge 可持续发展报告的有限保证报告和法定可持续发展报告的声明在第 163 页展示。Getinge 已使用人工智能 (AI) 作为工具来协助本年度报告部分内容的文本制作。最终审查和批准由公司员工进行,以确保准确性和相关性。

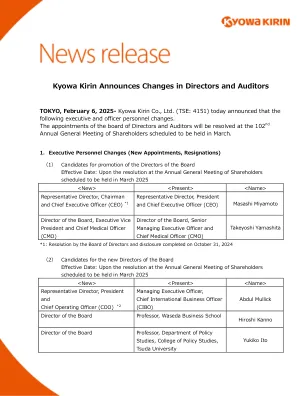

Kyowa Kirin宣布了一项针对亚太地区(APAC)地区的新的可持续业务战略Kyowa Kirin宣布董事和审计师的变化

东京,2025年2月6日 - 京雅·基林公司(Kyowa Kirin Co.将在计划于3月举行的第102届年度股东大会上解决董事会和审计委员会的任命。

新闻稿2025年1月27日,AFRC研究提倡改善可持续性保证实践的倡导者,并敦促审计师纳入气候风险

新闻稿2025年1月27日,AFRC研究提倡改进的可持续性保证实践,并敦促审计师将气候风险纳入财务审计中,这会计和财务报告委员会(AFRC)今天发布了一项有关香港可持续性报告和保证的市场准备就绪的研究。在2024年12月,政府为大型上市实体和金融机构发布了路线图,以在2028年之前使用ISSB标准准备可持续性报告。作为绿色和可持续金融跨机构转向集团的成员,AFRC将为公众咨询的可持续性保证制定本地监管框架。这将增强对组织可持续性实践和报告的信誉和信心。了解市场对于制定强大的法规至关重要,该研究重点介绍了上市实体的可持续性报告和保证的准备,以及公共利益实体(PIE)审计师的准备就绪,以提供可持续性保证和实践,以应对财务审计中与气候相关的风险。这还允许AFRC确定能力建设的区域,以支持路线图实施。这项研究分为两个部分:首先,在Hang Seng Index(HSI)中对可持续性保证的分析,1和第二,对上市实体和派对审计师的实践和计划进行了两项调查。对具有派派参与的派审计师2和30.6%(797个响应)的调查率为89.3%(75个答复)。关键观察1。上市实体正在采取措施朝着强烈的气候报告,超过三分之一(37%)的被调查实体报告中度至高暴露于身体气候风险,例如洪水,台风和持续的高温。同样,有40%的人报告了旨在减轻或适应气候变化的政策,技术和市场变化的中度至高暴露风险。

电力分销许可证的标准条件

是指机构,适当的审计师和被许可人之间不时同意的程序,目的是使适当的审计师能够审查并向当局报告:(a)在标准条件44(监管账户)的情况下,被许可人遵守该条件的义务; (b)在标准条件46(监管说明和指导)的情况下,被许可方提供了指定信息(如该条件的H部分所定义)。

路易斯安那州的电气化

根据州法律的规定,本报告是公开文件。根据州法律要求,本报告的副本已提交给州长,总检察长和其他公职人员。本报告的副本可在路易斯安那州立法审计师的巴吞鲁日办公室和在线www.lla.la.gov上进行公众检查。与办公室联系时,您可以参考机构ID号9726或报告ID号40230029以获取其他信息。该文件由路易斯安那州的路易斯安那州立法审计师,邮局94397,路易斯安那州巴吞鲁日邮局94397 70804-9397制作,根据路易斯安那州修订法规24:513。该公共文件的五本副本以大约5.15美元的价格生产。该材料是根据根据R.S.建立的州机构制定的。43:31。 符合《美国残疾人法》,如果您需要相对于本文件的特殊帮助或立法审计师的任何文件,请致电225-339-3800与总法律顾问Jenifer Schaye联系。43:31。符合《美国残疾人法》,如果您需要相对于本文件的特殊帮助或立法审计师的任何文件,请致电225-339-3800与总法律顾问Jenifer Schaye联系。

独立服务审计师对 AP Møller - Mærsk A/S 的控制设计和运行有效性的描述的 ISAE 3000 鉴证报告

马士基负责其服务承诺和系统要求,并负责设计、实施和运行系统内的有效控制措施,以合理保证马士基的承诺和系统要求得到实现。马士基还提供了关于系统内控制措施有效性的随附声明。在准备声明时,马士基负责选择并在声明中确定适用的信托服务标准,并通过对系统内控制措施的有效性进行评估,为其声明提供合理的依据。

审核结果报告

公共部门审计约会有限公司(PSAA)发布了“审计师和审计机构的职责声明”。可从PSAA网站(https://www.psaa.co.uk/audit- Quality/aptim-formeal/statement-of-responsibilities/))获得。责任声明是指定审计师和经过审计机构之间的正式参与条款。它总结了审计师和审计机构的不同职责开始和结束,以及在某些地区被审计机构的期望。PSAA发布的“任命条款和进一步的指导(2021年7月更新)”提出了其他要求,审计师必须遵守《国家审计办公室审计守则》(《守则》)和立法中规定的规定,并涵盖了反复出现的自然界的实践和程序。本报告仅根据职责陈述向Hillingdon养老基金的审计委员会和管理。我们的工作已经进行了,以便我们可以向希林登养老基金的审计委员会和管理层陈述这些事项,我们需要在本报告中向他们陈述这些问题,也没有其他目的。在法律允许的最大范围内,我们不接受或承担除审计委员会和Hillingdon养老基金管理以外的任何人的责任,或者出于我们提出的意见。未经我们事先的书面同意,不应将其提供给任何第三方。