XiaoMi-AI文件搜索系统

World File Search System审计报告

doe-oig-25-07 2024 年 12 月审计报告

2024 年 12 月 9 日 给部长的备忘录 主题:审计报告:需要取得进展以支持能源部将人工智能融入情报活动 所附报告讨论了我们根据 2023 财年情报授权法案对人工智能 (AI) 融入情报活动的审查。 根据 2023 财年情报授权法案,能源部主要负责 13 项要求中的 2 项。然而,我们发现该部只满足其中一项要求。在国家情报局长采取行动之前,它无法满足其余 11 项要求中的大部分。例如,该部正在等待国家情报局长制定人工智能的采购和使用政策和程序,并制定人工智能系统认证以及人工智能人员的招聘、留任和培训计划和指导。虽然情报和反情报办公室一直在参与部门工作组,但它必须确保在治理方面取得适当的平衡,考虑到部门指导的实施和《2023 财年情报授权法》的要求。本报告包含三项建议,如果得到全面实施,应该会改善情报和反情报办公室将人工智能融入其运营的努力。我们建议加快向国会提交一份关于实施人工智能的努力的必需报告,以优化内部工作流程,关注全面实施人工智能的资金需求,并确保所有官员都接受过人工智能概念和应用方面的培训和知识。管理层同意我们的建议。我们根据普遍接受的政府审计标准,从 2024 年 2 月到 2024 年 10 月进行了这次审计。我们感谢在这次审计期间收到的合作和协助。Teri L. Donaldson 监察长抄送:副部长 参谋长 情报和反情报办公室主任 首席信息官

监狱强奸消除法案 (PREA) 审计报告

囚犯住房单元数量:如果该设施没有独立的住房单元,请输入 0。DOJ PREA 工作组关于住房单元定义的常见问题解答:如何为 PREA 标准定义“住房单元”?这个问题尤其适用于具有相邻或互连单元的设施。住房单元最常见的概念是建筑。普遍认同的定义是一个由物理屏障包围的空间,可通过一个或多个不同类型的门进入,包括商业级旋转门、钢制滑动门、联锁侧门等。除了主要入口和出口外,通常还包括额外的门以满足生命安全规范。该单元包含睡眠空间、卫生设施(包括厕所、盥洗室和淋浴间)以及不同配置的休息室或休闲空间。许多设施都设计有围绕控制室聚集的模块或吊舱。这种多吊舱设计为设施提供了一定的员工效率和规模经济。同时,该设计还提供了灵活性,可以单独安置不同安全级别的囚犯,或根据其他运营或服务方案分组的囚犯。一般来说,控制室被安全玻璃包围,在某些情况下,囚犯可以看到相邻的囚室。然而,从一个单元到另一个单元的观察通常受到视线角度的限制。在某些情况下,该设施通过安装单向玻璃完全防止了这种情况。这些多个囚室的建筑设计和功能用途都表明,它们是作为不同的住房单元进行管理的。

CAG的审计报告2024年第4号,联盟政府(...

截至2022年3月的年度的审计报告包括四个章节。第1章(简介),第2章(运营和业务发展),第3章(基础架构)和第4章(牵引和滚动库存)。本报告包括有关铁路部及其各种现场单位的合规性问题的审计调查结果。本报告包括33个单独的段落,涉及2604.40亿美元的货币价值。以下简要概述了重要的审计结果和结论。

2023/24 年度内部审计报告及意见

• 1972 年《地方政府法》第 151 条 – 要求每个地方当局为其财务事务的妥善管理作出安排,并确保其中一名官员负责管理这些事务;以及 • 2018 年《会计和审计条例》(英格兰) – 规定“相关当局必须进行有效的内部审计,以评估其风险管理、控制和治理流程的有效性,同时考虑到公共部门内部审计标准或指导”。 1.4 内部审计独立性是通过报告线实现的,报告线允许不受限制地接触首席执行官、公司领导团队(包括第 151 条官员)和审计和治理委员会主席。内部审计师对任何审计活动不承担直接的运营责任或权力,内部审计章程规定了如何保持和证明独立性和客观性。 1.5 公共部门内部审计标准要求首席内部审计师根据并限于所执行的工作,就组织的治理、风险管理和控制框架(即组织的内部控制系统)的总体充分性和有效性提供年度意见。这是通过基于风险的工作计划实现的,该计划应提供合理的保证水平,但须遵守下文所述和附录 1 中规定的固有限制,并酌情考虑其他保证来源。该意见并不意味着内部审计已审查了与组织有关的所有风险。

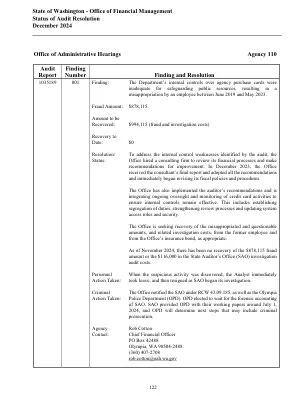

行政听证办公室 110 机构审计报告...

为了解决审计发现的内部控制缺陷,该办公室聘请了一家咨询公司审查其财务流程并提出改进建议。2023 年 12 月,该办公室收到了顾问的最终报告并采纳了所有建议,并立即开始修订其财务政策和程序。

FCPS 审计报告:24-1004 – IT 系统访问审计

1. 根据 FCPS 数据分类政策选择捕获、处理和存储敏感数据的特定 IT 应用程序,并评估应用程序级别的访问控制的运行效果,2. 评估是否符合适用法律和法规,例如《家庭教育权利和隐私法案》(FERPA),重点关注 FCPS 的数据处理,3. 评估用户对 FCPS 系统和数据的访问控制,例如 (a) 物理访问控制,以保护物理 IT 资产(数据中心和服务器)和 (b) 逻辑访问控制,以正确 (i) 根据用户的角色和职责为其分配访问权限,(ii) 验证用户身份和 (iii) 管理访问权限的更改。系统访问是一种安全技术,用于规范谁和什么可以在计算环境中查看或使用。信息技术部 (DIT) 满足费尔法克斯县公立学校 (FCPS) 员工、学生和中央办公室团队的各种技术需求,管理信息资源并确保 FCPS 系统的安全性和完整性。 DIT 负责为其管辖范围内的 FCPS 信息技术基础设施的所有部分提供设计、安装、维护和支持服务。系统应用程序所有者负责适当执行信息技术基础设施。需要注意的是,FCPS 使用的并非所有技术系统都由 DIT 运营。有些是由部门内的业务 IT 团队开发和运营的。部门法律顾问办公室(自 2024 年 4 月 1 日起从通讯办公室迁出)内的公共记录办公室负责记录、跟踪、协调和响应收到的家庭教育权利和隐私法案 (FERPA) 请求。根据我们的风险评估,审计重点关注以下包含敏感数据的关键系统 (a) 学生信息系统 (SIS)、(b) 用于定位和报告成功的特殊教育管理系统 (SEA-STARS) 和 (c) Lawson,人力资源管理系统。根据弗吉尼亚州法典第 2.2-3705.2(14)(b) 条,“漏洞评估、有关特定网络安全威胁或漏洞的未依法向公众提供的信息,或实体、设施、建筑结构、信息技术系统或软件程序的安全计划和措施”不在本章的强制披露条款范围内,但保管人可自行决定披露,除非法律禁止此类披露。此外,根据弗吉尼亚州法典第 2.2-3711(A)(19) 条,公共机构可以举行闭门会议,“讨论与恐怖活动或特定网络安全威胁或漏洞有关的保护公共安全的计划,并听取工作人员、法律顾问、或执法或紧急服务官员就应对此类事件所采取的行动

审计报告,截至 31 日的合并年度财务报表...

致 CIE Automotive, S.A. 股东: 合并年度账目报告 意见 我们已审计 CIE Automotive, S.A.(母公司)及其子公司(集团)的合并年度账目,包括截至 2022 年 12 月 31 日的资产负债表以及截至该日止年度的损益表、其他综合收益表、权益变动表、现金流量表和相关附注(全部合并)。我们认为,随附的合并年度账目在所有重大方面公允地反映了集团截至 2022 年 12 月 31 日的权益和财务状况,以及截至该日止年度的财务业绩和现金流量(全部合并),符合欧盟采用的国际财务报告准则 (IFRS-EU) 和西班牙适用的财务报告框架的其他规定。意见基础 我们根据西班牙审计实践管理法律进行了审计。我们在这些准则下的责任在我们报告中的“审计师对合并年度账目审计的责任”部分有进一步描述。根据管理审计实践的立法,我们根据与西班牙合并年度账目审计相关的道德要求(包括与独立性相关的要求)独立于集团。在这方面,我们没有提供除账目审计以外的服务,也没有出现根据上述立法规定影响我们必要的独立性的情况或情况。我们相信,我们获得的审计证据足以为我们的意见提供依据。关键审计事项 关键审计事项是我们根据专业判断认为对本期合并年度账目审计最为重要的事项。这些事项是在我们对整个合并年度账目进行审计并形成意见的过程中处理的,我们不对这些事项提供单独的意见。

弗吉尼亚州威廉王子县内部审计报告

值得注意的是,在执行本合同之前,弗吉尼亚州没有此类服务中心。一旦投入运营,这种设施将使正在经历急性行为健康危机(无论是否同时发生物质使用障碍)的个人避免住院或重新住院,并保持其社区生活状态。此外,两 (2) 个设施中的一 (1) 个,即 Chantilly 区域设施,由 Prince William 县、邻近县的合作伙伴和弗吉尼亚州行为健康和发展服务部共同管理。因此,有几条不同的资金流为该地点提供资金。合同包括两 (2) 个部分:建筑翻新和服务运营:

CY2022 AHF RDT最终审计报告08-08-2024

第1节:根据《联邦法规》第42条第42(e)条第42条规定的行政总结,加利福尼亚州卫生保健服务部(DHC)必须定期,但不少于每三年的行为或契约每三年进行一次,或遵守每项审计的审计,或者是对每个人的独立审计,或者在整个审计中的审计,或者在财务上,或财务上的整体,或财务数据,或者是财务的整体,或(MCO)。DHC与Mercer Health&Bestric LLC的一部分Mercer Guarding人类服务咨询公司(Mercer)签订了签约,以满足这一要求,该要求是由AIDS Healthcare Foundation(AHF)(AHF)的日历年(CY)2022年的Medi-Cal Rate开发模板(RDT)提交的财务数据。Mercer设计并批准了DHC的程序,以测试RDT中自我报告的财务数据的准确性,真实性和完整性。选择用于测试的特定财务时间表被Mercer用作与CY 2024评级期有关的基本数据开发过程的关键部分。经过测试的RDT是最终版本,包括由于RDT的问答和答案与MCO的回答讨论指南过程所引起的任何修订。包括来自RDT的测试的关键时间表包括:

数字和数据战略 - 最终内部审计报告

路线图报告包括对风险和不确定性的考虑,包括财务风险、技术债务(不更新信息系统和设备的累积成本)以及对外部合作伙伴的依赖。DDDA 还跟踪数字计划的风险。企业风险登记册包括数据孤岛风险以及因此导致组织使用数据能力丧失的风险。我们还注意到,个别计划包括已识别的风险。然而,没有单独的数字风险登记册,企业风险登记册中也没有明确的风险来清楚地阐明与战略实施相关的风险。