XiaoMi-AI文件搜索系统

World File Search System审计

人工智能在审计过程中的作用和...

这项研究旨在测试人工智能在审计过程中的作用,以及人工智能在使用文献综述方法检测欺诈方面发挥作用。本研究中使用的方法是使用Prisma(用于系统评价和荟萃分析的首选报告项目)方法的系统文献综述,从1992年到2024年,观察期为32年。获得了101篇文章,但只有15篇文章符合条件。在15篇文章中,它表明了引用数量最多的Omoteso(2012)的文章,即253引用和引用数量最少的文章是对Qatawneh的研究(2024)。所使用的域范围从财务,会计,审计以及信息系统。这项研究的局限性在于它只能够通过Prisma图过程获得15篇文章。为了将来的研究,预计将扩大研究,其含义是将ATLAS审计预防欺诈并与人工智能相结合。

表 5 – 审计显示存在严重不符合审计标准的情形

在 ITU 和 HDU 使用新床垫进行便携式 X 射线检查时。成像探测器应像以前一样直接放置在患者背部下方,并且由于存在固有风险,因此不应使用 X 射线袋。• 审计报告已按要求发送给 Hillrom

同行评审计划:密苏里河上游北极茴鱼 (Thymallus arcticus) 独特种群区段 (DPS) 物种状况评估报告

• 专业知识:审稿人应具备北极茴鱼或类似物种生物学方面的知识或经验。 • 独立性:审稿人不应受雇于本局。如果政府支持其工作,学术、咨询或政府科学家应具有足够的独立性,不受本局的约束。 • 客观性:审稿人应得到同行的认可,被认为是客观、开放和深思熟虑的。此外,审稿人应乐于分享自己的知识和观点,并公开指出自己的知识空白。 • 利益冲突:审稿人不应有任何冲突或可能损害其客观性或造成不公平竞争优势的经济或其他利益。如果其他合格的审稿人存在不可避免的利益冲突,本局可公开披露该冲突。虽然专业知识是主要考虑因素,但本局将选择同行审稿人(考虑但不限于这些选择),以增加与北极茴鱼物种状况评估报告相关的多样化科学观点。我们不会向同行审稿人提供经济补偿。我们将征求至少三位合格专家的评论。

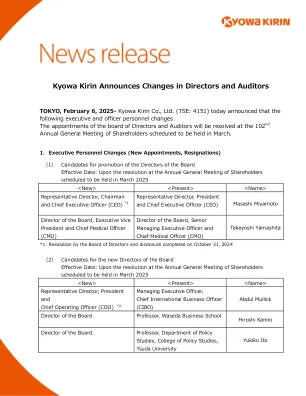

Kyowa Kirin宣布了一项针对亚太地区(APAC)地区的新的可持续业务战略Kyowa Kirin宣布董事和审计师的变化

东京,2025年2月6日 - 京雅·基林公司(Kyowa Kirin Co.将在计划于3月举行的第102届年度股东大会上解决董事会和审计委员会的任命。

财务,风险和审计策略

财务计划与基准测试,学校改进计划和课程资源有关财务绩效审查的内部审查官员官方官员授权的财务控制和政策优先供应商清单和信任广泛的合同保证检查学校业务管理网络与中心支持的IT策略,以支持基于常规的资本委员会对所有策略的支持,该策略支持所有的信任人士,以支持所有的信任者,以支持所有人的信任和支持所有人的信任人,以指导所有支持所有人,以指导所有的信任人士,以指导所有支持所有人,以指导所有支持所有人,以指导所有的信任人士,以指导所有的信任人士,以指导所有的信任人士,以指导所有的信任人士,以指导所有的信任人士,以支持所有人的信任人士,以指导所有的信任者,以支持所有的信任,以支持所有人的信任,以支持所有的信任,以支持所有人的信任,并支持所有支持所有人的信任。支持有需要的学校的财务模型和中央团队保留政策,以确保所有环境中的公平薪资和养老金支持与预算和建筑条件相关的资本计划,并调查风险管理系统,该系统成功地管理和降低风险

审计法庭日志

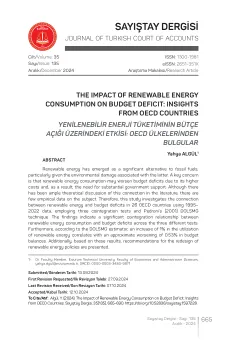

可再生能源已成为化石燃料的重要替代品,特别是考虑到后者带来的环境破坏。一个关键问题是,可再生能源的消费可能会加剧预算赤字,因为其成本较高,因此需要政府的大量支持。尽管文献中对这种联系进行了大量的理论讨论,但关于这一主题的实证数据却很少。因此,本研究使用 1995 年至 2022 年的数据,采用三项协整检验和 Pedroni (2001) 的 DOLSMG 技术,调查了 26 个 OECD 国家的可再生能源与预算赤字之间的联系。研究结果表明,在三项不同的测试中,可再生能源消费与预算赤字之间存在显著的协整关系。此外,根据 DOLSMG 估计量,可再生能源利用率增加 1% 与预算余额恶化约 0.53% 相关。此外,基于这些结果,提出了重新设计可再生能源政策的建议。

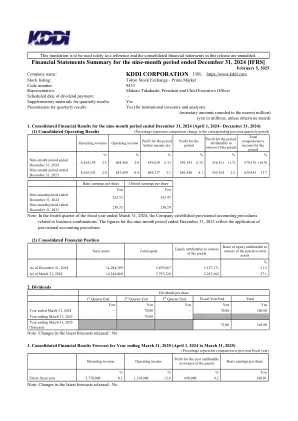

此翻译仅作为参考,并且本版本中的合并财务报表未经审计。财务报表总和

1.经营业绩和财务状况的概述…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… Position………………………………………………………………………………………… 11 (3) Explanation Regarding Future Forecast Information of Consolidated Financial Results ……………………………… 12 2.Condensed Quarterly Consolidated Financial Statements …………………………………………………………………… 13 (1) Condensed Quarterly Consolidated Statement of Financial Position …………………………………………………… 13 (2) Condensed Quarterly Consolidated Statement of Income ……………………………………………………………… 15 (3) Condensed Quarterly Consolidated Statement of Comprehensive Income ……………………………………………… 16 (4) Condensed Quarterly Consolidated Statement of Changes in Equity …………………………………………………… 17 (5) Condensed Quarterly Consolidated Statement of Cash Flows …………………………………………………………… 18 (6) Going Concern Assumption ……………………………………………………………………………………………… 20 (7) Notes to Condensed Quarterly Consolidated Financial Statements ……………………………………………………… 20 1.报告实体………………………………………………………………………………………………………………………………………………………准备的基础……………………………………………………………………………………………………………………………………………………………………………………材料会计政策…………………………………………………………………………………………………………………………………………………段信息………………………………………………………………………………………………………………………………………………………………………………………………………………………………