XiaoMi-AI文件搜索系统

World File Search System居高不下

达沃市第十一区域办事处

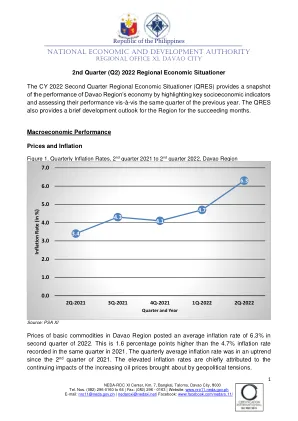

除教育服务和金融服务外,所有商品类别的价格均出现上调,导致本季度整体通胀率较高。按商品类别(见表 1)划分,运输(16.4%)、酒精饮料和烟草(6.9%)、食品和非酒精饮料(6.5%)以及住房、水、电、天然气和其他燃料(5.5%)的通胀率较高。由于地缘政治紧张局势导致供应紧张,国际原油价格飙升,2022 年第二季度,运输价格(尤其是个人运输设备运行、客运服务和货物运输服务)上涨了 16.4%。因此,上半年油价一直居高不下。具体而言,油价高企归因于俄乌冲突、中国新冠病例减少带来的更强劲需求前景以及欧佩克关于生产限制和产能的决定。 2022 年第二季度,食品和非酒精饮料的通胀率加速至 6.5%,主要原因是大多数食品商品价格普遍上涨,尤其是玉米、油脂、蔬菜和糖、肉类和鱼类。酒精饮料和烟草在本季度的价格调整同样高达 6.9%,原因是烟草产品价格上涨,尤其是香烟,以及啤酒、葡萄酒和其他烈酒,因为今年这些产品征收了更高的消费税。本季度,住房、水、电、煤气和其他燃料的通胀率也上升了 5.5%。这些商品的高通胀率是由于住房租金、房屋和住宅维修费用以及电力成本上涨。表 1. 2021 年和 2022 年第二季度达沃地区各商品的通胀率

澳大利亚企业可再生能源购买协议

与可再生电力发电相关的绿色证书(大型发电证书,或 LGC)的价格一直居高不下。在 LGC 的二级市场中,2023 年的价格一般在 45 至 55 美元之间。关键因素之一是各组织为实现减排目标而自愿需求量很大,而由于可再生能源发电发展速度低于预期,供应量较低。一些市场参与者一直担心能否确保 LGC 达到 2025 年的目标。据了解,作为 PPA 的一部分,LGC 以低得多的价格出售。买家面临着如何处理 LGC 的选择。如果他们向清洁能源监管机构“退役”以申请减排,那么从出售 LGC 中获得的收入中就会产生机会成本。市场参与者报告说,一些政党正在推迟 LGC 的退役,直到他们减排承诺的那一年(例如 2025 年)。在今年的调查中,我们首次询问了买家和顾问他们管理 LGC 的策略。超过一半的买家表示将退出 LGC,但也有相当一部分 (约四分之一) 买家现在正在出售 LGC 并打算在以后退出,而一小部分 (约 10%) 买家则直接出售 LGC。尽管人们对 2030 年 RET 结束后绿色证书的未来以及对价格和供应的影响存在一些不确定性,但顾问报告称,谈判条款以确保买家保留对任何绿色产品的权利已变得越来越标准,联邦政府目前正在就 2030 年起的替代证书(即可再生能源原产地保证 (REGO))进行磋商。

侵袭性脑膜炎球菌病指南更新(...

健康、老年人和长期护理公共卫生 300 Carlton Street Winnipeg, Manitoba Canada R3B 3M9 2024 年 12 月 11 日 主题:儿童侵袭性脑膜炎球菌病 (IMD) 疫苗/补种计划指南更新 尊敬的医疗保健提供者, 马尼托巴省的侵袭性脑膜炎球菌病 (IMD) 发病率持续居高不下。截至 2024 年 12 月 6 日,自 2023 年 12 月 1 日以来,马尼托巴省共报告了 30 例确诊的 IMD 病例。通常每年报告约 6 例病例。几乎所有确诊病例均由 W 血清群(确诊 28 例)引起,主要影响 4 岁以下儿童和 30-55 岁的成人。自 2024 年 3 月 1 日起,曼尼托巴省将针对 12 个月大婴儿的推荐脑膜炎球菌疫苗从 Men-CC 疫苗更新为 Men-C-ACYW 疫苗,并针对 2020 年 1 月 1 日至 2023 年 2 月 28 日期间出生的儿童推出了补种计划。2024 年 6 月,向尚未接种 Men-C-ACYW 疫苗的人发送了一封提醒信。然而,一些目标人群的疫苗接种率仍然很低。我们强烈建议供应商优先考虑并推广此疫苗/补种计划。医疗保健提供者应根据省级公共资助疫苗资格标准(见下文)向所有符合条件的个人提供脑膜炎球菌结合四价疫苗 (Men-C-ACYW)。

乳腺癌防治知识图谱:基于文献的数据分析研究

背景:乳腺癌发病率一直居高不下,自21世纪以来持续上升。因此,针对乳腺癌预防和治疗的研究工作显著增加。尽管关于这一主题的文献资料丰富,但缺乏系统的整合。为了解决这个问题,知识图谱已成为一种有价值的工具。知识图谱通过利用其强大的知识整合能力,为理解乳腺癌预防和治疗提供了一种全面而结构化的方法来理解乳腺癌的预防和治疗。目的:我们旨在整合乳腺癌治疗和预防方面的文献数据,构建知识图谱,并为临床决策提供支持。方法:我们使用医学主题词搜索 2018 年至 2022 年期间在 PubMed 上发表的乳腺癌预防和治疗临床试验文献。我们从语义 MEDLINE 数据库 (SemMedDB) 下载三重数据,并将其与检索到的文献进行匹配,以获得目标文章的三重数据。我们使用 NetworkX 将三重信息可视化以进行知识发现。结果:在近5年的文献研究范围内,恶性肿瘤出现频率最高(587/1387,42.3%),药物治疗(267/1387,19.3%)为主要治疗方法,曲妥珠单抗(209/1805,11.6%)为最常用的治疗药物。通过知识图谱的分析,我们发现不同类型的乳腺癌的治疗方法、治疗药物和预防措施之间存在复杂的关系网络。结论:本研究构建了乳腺癌防治知识图谱,实现了近5年相关文献的整合和知识发现,研究者可以从图中洞察治疗方法、药物、治疗不良反应的预防知识以及不同知识领域之间的关联。

走,不要跑:2022 年中更新 - KKR

正如我们一段时间以来所强调的那样,我们的宏观观点仍然是,这个周期是不同的。具体来说,在实际经济增长放缓和通胀率居高不下的背景下,我们看到了不均衡的供应约束、更高的利率水平和加剧的地缘政治风险。总体而言,我们认为我们已经进入了一场体制变革,结构性力量现在需要采取不同的投资组合构建方法。今天,对于宏观投资者和资本配置者来说,如此具有挑战性的是,股票和债券之间的传统关系——股票价格下跌时债券价格上涨——已经破裂。展望未来,我们现在坚定地认为,宏观经济叙事将很快从单一关注通胀对全球资本市场的影响转变为投资者对不受欢迎的通胀如何对企业利润产生不利影响感到惊讶的叙事。重要的是,尽管我们预测到 2023 年商品部门将出现通货紧缩,但我们看到食品、石油和服务的通胀仍保持强劲。在这种背景下,我们的模型表明,信贷感觉比股票便宜,而公共股票似乎比点对点私募股权更具吸引力。与此同时,在基础设施和房地产方面,我们预计价格不会出现太大调整。我们认为,在我们所有的投资组合中,仍然需要有主题倾向。安全、定价权、脱碳、基于抵押品的现金流和创新都是我们认为在“信号”背后有重大投资机会的领域,而如今许多人正受到不稳定市场的“噪音”的影响。最后,从部署的角度来看,我们认为,在美联储进一步控制通胀和/或企业利润预期看起来更容易实现之前,我们仍将保持“走”而不是“跑”的立场。

走,不要跑:2022 年中更新 - KKR

正如我们一段时间以来所强调的那样,我们的宏观观点仍然是,这个周期是不同的。具体来说,在实际经济增长放缓和通胀率居高不下的背景下,我们看到了不均衡的供应约束、更高的利率水平和加剧的地缘政治风险。总体而言,我们认为我们已经进入了一场体制变革,结构性力量现在需要采取不同的投资组合构建方法。今天,对于宏观投资者和资本配置者来说,如此具有挑战性的是,股票和债券之间的传统关系——股票价格下跌时债券价格上涨——已经破裂。展望未来,我们现在坚定地认为,宏观经济叙事将很快从单一关注通胀对全球资本市场的影响转变为投资者对不受欢迎的通胀如何对企业利润产生不利影响感到惊讶的叙事。重要的是,尽管我们预测到 2023 年商品部门将出现通货紧缩,但我们看到食品、石油和服务的通胀仍保持强劲。在这种背景下,我们的模型表明,信贷感觉比股票便宜,而公共股票似乎比点对点私募股权更具吸引力。与此同时,在基础设施和房地产方面,我们预计价格不会出现太大调整。我们认为,在我们所有的投资组合中,仍然需要有主题倾向。安全、定价权、脱碳、基于抵押品的现金流和创新都是我们认为在“信号”背后有重大投资机会的领域,而如今许多人正受到不稳定市场的“噪音”的影响。最后,从部署的角度来看,我们认为,在美联储进一步控制通胀和/或企业利润预期看起来更容易实现之前,我们仍将保持“走”而不是“跑”的立场。

走,不要跑:2022 年中更新 - KKR

正如我们一段时间以来所强调的那样,我们的宏观观点仍然是,这个周期是不同的。具体来说,在实际经济增长放缓和通胀率居高不下的背景下,我们看到了不均衡的供应约束、更高的利率水平和加剧的地缘政治风险。总体而言,我们认为我们已经进入了一场体制变革,结构性力量现在需要采取不同的投资组合构建方法。今天,对于宏观投资者和资本配置者来说,如此具有挑战性的是,股票和债券之间的传统关系——股票价格下跌时债券价格上涨——已经破裂。展望未来,我们现在坚定地认为,宏观经济叙事将很快从单一关注通胀对全球资本市场的影响转变为投资者对不受欢迎的通胀如何对企业利润产生不利影响感到惊讶的叙事。重要的是,尽管我们预测到 2023 年商品部门将出现通货紧缩,但我们看到食品、石油和服务的通胀仍保持强劲。在这种背景下,我们的模型表明,信贷感觉比股票便宜,而公共股票似乎比点对点私募股权更具吸引力。与此同时,在基础设施和房地产方面,我们预计价格不会出现太大调整。我们认为,在我们所有的投资组合中,仍然需要有主题倾向。安全、定价权、脱碳、基于抵押品的现金流和创新都是我们认为在“信号”背后有重大投资机会的领域,而如今许多人正受到不稳定市场的“噪音”的影响。最后,从部署的角度来看,我们认为,在美联储进一步控制通胀和/或企业利润预期看起来更容易实现之前,我们仍将保持“走”而不是“跑”的立场。

走,不要跑:2022 年中更新 - KKR

正如我们一段时间以来所强调的那样,我们的宏观观点仍然是,这个周期是不同的。具体来说,在实际经济增长放缓和通胀率居高不下的背景下,我们看到了不均衡的供应约束、更高的利率水平和加剧的地缘政治风险。总体而言,我们认为我们已经进入了一场体制变革,结构性力量现在需要采取不同的投资组合构建方法。今天,对于宏观投资者和资本配置者来说,如此具有挑战性的是,股票和债券之间的传统关系——股票价格下跌时债券价格上涨——已经破裂。展望未来,我们现在坚定地认为,宏观经济叙事将很快从单一关注通胀对全球资本市场的影响转变为投资者对不受欢迎的通胀如何对企业利润产生不利影响感到惊讶的叙事。重要的是,尽管我们预测到 2023 年商品部门将出现通货紧缩,但我们看到食品、石油和服务的通胀仍保持强劲。在这种背景下,我们的模型表明,信贷感觉比股票便宜,而公共股票似乎比点对点私募股权更具吸引力。与此同时,在基础设施和房地产方面,我们预计价格不会出现太大调整。我们认为,在我们所有的投资组合中,仍然需要有主题倾向。安全、定价权、脱碳、基于抵押品的现金流和创新都是我们认为在“信号”背后有重大投资机会的领域,而如今许多人正受到不稳定市场的“噪音”的影响。最后,从部署的角度来看,我们认为,在美联储进一步控制通胀和/或企业利润预期看起来更容易实现之前,我们仍将保持“走”而不是“跑”的立场。

走,不要跑:2022 年中更新 - KKR

正如我们一段时间以来所强调的那样,我们的宏观观点仍然是,这个周期是不同的。具体来说,在实际经济增长放缓和通胀率居高不下的背景下,我们看到了不均衡的供应约束、更高的利率水平和加剧的地缘政治风险。总体而言,我们认为我们已经进入了一场体制变革,结构性力量现在需要采取不同的投资组合构建方法。今天,对于宏观投资者和资本配置者来说,如此具有挑战性的是,股票和债券之间的传统关系——股票价格下跌时债券价格上涨——已经破裂。展望未来,我们现在坚定地认为,宏观经济叙事将很快从单一关注通胀对全球资本市场的影响转变为投资者对不受欢迎的通胀如何对企业利润产生不利影响感到惊讶的叙事。重要的是,尽管我们预测到 2023 年商品部门将出现通货紧缩,但我们看到食品、石油和服务的通胀仍保持强劲。在这种背景下,我们的模型表明,信贷感觉比股票便宜,而公共股票似乎比点对点私募股权更具吸引力。与此同时,在基础设施和房地产方面,我们预计价格不会出现太大调整。我们认为,在我们所有的投资组合中,仍然需要有主题倾向。安全、定价权、脱碳、基于抵押品的现金流和创新都是我们认为在“信号”背后有重大投资机会的领域,而如今许多人正受到不稳定市场的“噪音”的影响。最后,从部署的角度来看,我们认为,在美联储进一步控制通胀和/或企业利润预期看起来更容易实现之前,我们仍将保持“走”而不是“跑”的立场。

走,不要跑:2022 年中更新 - KKR

正如我们一段时间以来所强调的那样,我们的宏观观点仍然是,这个周期是不同的。具体来说,在实际经济增长放缓和通胀率居高不下的背景下,我们看到了不均衡的供应约束、更高的利率水平和加剧的地缘政治风险。总体而言,我们认为我们已经进入了一场体制变革,结构性力量现在需要采取不同的投资组合构建方法。今天,对于宏观投资者和资本配置者来说,如此具有挑战性的是,股票和债券之间的传统关系——股票价格下跌时债券价格上涨——已经破裂。展望未来,我们现在坚定地认为,宏观经济叙事将很快从单一关注通胀对全球资本市场的影响转变为投资者对不受欢迎的通胀如何对企业利润产生不利影响感到惊讶的叙事。重要的是,尽管我们预测到 2023 年商品部门将出现通货紧缩,但我们看到食品、石油和服务的通胀仍保持强劲。在这种背景下,我们的模型表明,信贷感觉比股票便宜,而公共股票似乎比点对点私募股权更具吸引力。与此同时,在基础设施和房地产方面,我们预计价格不会出现太大调整。我们认为,在我们所有的投资组合中,仍然需要有主题倾向。安全、定价权、脱碳、基于抵押品的现金流和创新都是我们认为在“信号”背后有重大投资机会的领域,而如今许多人正受到不稳定市场的“噪音”的影响。最后,从部署的角度来看,我们认为,在美联储进一步控制通胀和/或企业利润预期看起来更容易实现之前,我们仍将保持“走”而不是“跑”的立场。