XiaoMi-AI文件搜索系统

World File Search System年度的

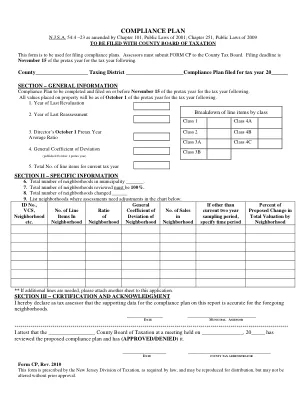

合规计划 - NJ.gov

合规计划 NJSA 54:4 –23 经 2001 年公共法第 101 章、2009 年公共法第 251 章修订 提交给县税务委员会 此表格用于提交合规计划。评估员必须向县税务委员会提交 CP 表格。提交截止日期为下一纳税年度的税前年度的 11 月 15 日。 县 _____________________ 税区 _______________________ 为 20______ 纳税年度提交的合规计划 部分 – 一般信息 合规计划应在下一纳税年度的税前年度 11 月 15 日或之前完成并提交。所有财产的价值都将以下一纳税年度的税前年度 10 月 1 日为准。 1. 上次重新评估年份 2. 上次重新评估年份 3. 主任 10 月 1 日的税前年度平均比率 4. 一般偏差系数

建议的NYISO安装了2025-2026功能年度的容量需求曲线以及2026-2027,2027-202的年度更新方法和输入

Updates to Gross CONE .............................................................................................................. 53 Updates to the Net EAS Revenue Offset ................................................................................... 56 Updates to Seasonal Capacity Availability Ratios ..................................................................... 58 Updates to Relative Seasonal Reliability Risks ..................................................................................................................................... 58

![GAO-22-105467,跟踪资金:2022财政年度的联邦机构的规定[重新发行了2022年9月16日的修订]](/simg/6\6fd5c5b87d91b99a063a0b7ea64f1a94aa4152d2.webp)

GAO-22-105467,跟踪资金:2022财政年度的联邦机构的规定[重新发行了2022年9月16日的修订]

能源部(DOE)采购的服务将高度富集的铀“下降”到富含浓厚的铀。记录法规所需的DOE才能根据可用拨款记录合同价格约3.34亿美元的义务。31 U.S.C.§1501。合同允许DOE通过现金支付或通过将指定数量的低 - 富集铀转移给承包商来履行承包商的义务。根据《 USEC私有化法》,国会授权DOE“转移”铀“为国家安全目的,由秘书确定”。由于能源部长确定将低增益的铀转移给承包商是为了国家安全的利益,因此允许铀转移。作为DOE,将铀转移给承包商,记录法规所需的DOE才能减少其记录的义务以正确反映其剩余责任。

糖尿病患者(KED)患者的肾脏健康评估2025

尿液肌酐测试,包括服务日期相距四天或更短的时间。例如,假设定量尿白蛋白测试的服务日期是测量年度的12月1日。在这种情况下,尿肌酐测试必须在测量年度的11月27日至12月5日之间的服务日期。

公告持有持有人股东大会会议记录...

达成决定1。批准公司2023财政年度的年度报告,包括有关2023财政年度委员会监督的报告。由Purwantono公共会计师事务所,Sungkoro&Surja(KAP PSS)批准了该公司2023财政年度的合并财务报表,00118/2,1032/au.1/02/1726-3/1/II/2024,日期为2024年2月29日,294年2月29日,认为“合并财务报表在所有物质问题上自然呈现,该集团的合并财务状况,以及2023年12月31日的合并财务状况以及合并的现金以及合并的现金流量向公司的委员会和董事委员会提供全面偿还和免除责任(Volledig无罪释放),只要这些行动反映在2023财政年度的年度报告中

ESG数据书2024

在Eneos Holdings的负责部门,相关部门和主要运营公司的指导下,确定响应和状态确认(在第一季度每年)(请参见下图)(在下图中),以跨职能方式共同努力,以开发和实施确定的风险和物质问题的响应。执行委员会确认上一个财政年度的回应状态,并确定当前财政年度的回应。

british-land-2022-annual-report.pdf - 伦敦

截至 2022 年 3 月 31 日止年度的财务报表是根据历史成本基础编制的,但对物业、按公允价值计量且其变动计入损益的投资和衍生品进行了重估除外。财务报表是根据英国采用的国际会计准则和《2006 年公司法》(“IFRS”)的相关法律要求编制的。2020 年 12 月 31 日,欧盟采用的 IFRS 被纳入英国法律,并成为英国采用的国际会计准则,未来对 IFRS 的变更须经英国认可委员会认可。截至 2022 年 3 月 31 日止年度的综合财务报表已过渡至英国采用的国际会计准则。此变更构成会计框架的变更。但是,框架变更不会对报告年度的确认、计量或披露产生影响。在本财政年度

manjushree-and-nual-Report-2022.pdf

在2021 - 22年财政年度,印度随着2020-21财政年度下半年开始的复苏,随着第一波浪潮的减少而开始了tryst。第二波造成了严重的损失,但是,可以说将国家陷入了该国有史以来最严重的健康危机。由储备银行采取的货币,监管和流动性倡议所产生的持续财政措施和先天财务状况支持,其中包括一些非常规的措施,实际GDP在2021 - 22年财政年度的第2季度反弹,并在2020-21财政年度的第二季度增长了1.3%。在2021 - 22年财政年度的第3季度进一步基于,GDP超过了相应的大流行季度。在第4季度,大流行的第三波是由Omicron变体驱动的,而最近,地缘政治冲突导致恢复的步伐损失,并使前景变暗。

公法 117–169——2022 年 8 月 16 日 - Congress.gov

第 10101 节 企业替代最低税。(a)征税——(1)总则——第 55(b)节第(2)款修订如下:“(2)企业——“(A)适用企业——对于适用企业,纳税年度的暂定最低税应为以下两项的超额——“(i)纳税年度调整后财务报表收入的 15%(根据第 56A 节确定)”超过“(ii)纳税年度的企业 AMT 外国税收抵免。“(B)其他企业——对于非适用企业,纳税年度的暂定最低税应为零。”。 (2) 适用公司——第 59 条经修订,在末尾添加以下新小节: “(k) 适用公司——就本部分而言—— “(1) 适用公司定义—— “(A) 一般规定——‘适用公司’一词是指,就任何纳税年度而言,符合以下条件的任何公司(S 公司、受监管的投资公司或房地产投资信托除外)