XiaoMi-AI文件搜索系统

World File Search System应收

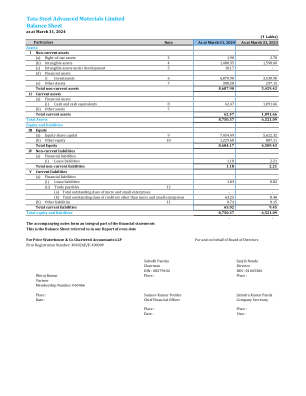

塔塔钢铁先进材料有限公司资产负债表

金融资产及金融负债于本公司成为该工具合同条款的一方时确认。金融资产及金融负债初始按公允价值计量。直接归属于取得或发行金融资产及金融负债(以公允价值计量且其变动计入损益的金融资产及金融负债除外)的交易费用,于初始确认金融资产或金融负债时加计或减计公允价值。直接归属于取得以公允价值计量且其变动计入损益的金融资产及金融负债的交易费用立即于损益表中确认。不包含重大融资成分的应收贸易款以交易价格计量。

大学政策 40.2.8

本政策规定了代表大学接收和处理现金的办公室和部门的职责。“现金”的定义包括以下内容:硬币、货币、支票、汇票、信用卡、应收账款费用、电子资金转账、礼品卡和其他现金等价物。接收现金的办公室和部门必须具有适当的内部控制并遵循记录的程序,以确保妥善管理这些大学资产。适当的内部控制包括职责分工、及时存入所有现金收入、准确将收入记录到大学财务会计系统中以及现金保管。除了防止财务损失外,这些控制措施还促进了安全性和准确的财务报告。

风险报告 - 2022 年支柱 3 - 法国兴业银行

根据 EBA/ITS/2019/02 实施技术标准,客户贷款和预付款、银行存款和银行应收贷款、融资租赁,不包括归类为持有待售的贷款和预付款、中央银行的现金余额 (1) 和其他活期存款,该标准修订了委员会实施条例 (EU) No 680/2014 中关于财务信息报告 (FINREP) 的规定。修改了不良贷款率计算,以便从分母的总风险敞口中排除经营租赁有形资产的净会计价值。正常和不良贷款包括按公允价值计入损益的贷款,这些贷款不符合 IFRS 9 拨备条件,因此未按阶段划分。历史数据已重述。

中央政府账户的辅助说明... - CGA

政府收入收据 1.1 代表政府收取政府资金的政府官员/银行的指示(见规则 5(5) 和 9):- (1) 根据规则 5(1),政府收入、会费或政府账户上的其他应收款项通常应通过规则 2(b) 中定义的授权模式收取。纳税人还可以按照有关部门规定的程序登录 CBDT 和 CBIC 指定门户后汇出直接税或间接税。政府规定的非税收入或其他收入也可以通过印度政府的在线门户网站汇出。NTRP。根据规则 5(2),部门官员每次收到的现金通常不得超过 5000 卢比(五千卢比),除非通过部门法规特别授权可以收到更高金额的现金。

2024年技术会议展览空间合同...

12. 参展商将负责指定一名官方授权代理,作为参展商与 IACP 展会管理部门合作的主要联系人。此人将监督和了解所有合同问题,包括与注册、付款、住房、徽章、材料处理、展位搭建和拆除、运营和物流以及订购家具、标牌、公用设施等有关的问题。参展商主要展位联系人应有权签订必要的服务合同,并由参展商负责。参展商主要联系人应收到来自 IACP 的所有官方信函,并负责将所有信息传达给相关人员。在任何情况下,如果参展商主要展位联系人未能履行其在本条款下的义务,IACP 均不对参展商或任何第三方承担任何责任。

um Guia de介绍

现场服务代理。它可以帮助技术人员向技术人员提供信息,以帮助自动化计划,例如调度,诊断和其他决策,以实现更有效的现场服务工作流程。应收账款代理。协助付款处理任务,这可以帮助采取改善现金流动的行动,并有助于生产帐户绩效报告。客户支持代理。它有助于提高客户支持功能,并能够提供与人类支持者或客户相关的信息。监督代理人主管是代理商的指挥。他们指导其他代理商,并指导实现目标所必需的计划和推理。一种主管是一种用户代理代理,他决定代表员工行事或与人建立联系以获取人类反馈。

(基于日本 GAAP)

税前利润 29,302 22,893 折旧和摊销 9,532 11,771 利息和股息收入 ( 247 ) ( 318 ) 非流动资产报废损失 696 1,246 非流动资产出售损失(收益) - ( 1,790 ) 应收账款减少(增加) 8,249 5,969 存货减少(增加) 16,182 9,900 应付账款增加(减少) ( 8,460 ) ( 5,039 ) 其他资产减少(增加) 12,346 368 其他负债增加(减少) ( 21,787 ) ( 13,970 ) 其他 ( 514 ) 73 小计 45,299 31,103 收到的利息和股息 247 318 支付的所得税 ( 10,036 ) ( 7,935 ) 经营活动提供(使用)的净现金 35,510 23,486 投资活动产生的现金流量

2025财政年度的双年度独立评估私人收集机构绩效

在本次审查中分配给PCA的案件的平均年龄仅为三年以上,而2021财年的审查中的五年则超过五年。在Tigta的初始PDC程序报告中,我们建议国税局尝试在收集过程中较早地识别不活动的情况并将其分配给PCAS。尽管美国国税局不同意该建议,但在纳税人第一法案在2021年生效后,该案件开始更快地分配案件。该立法取代了从“适用时期的1/3以上”中的不活动应收账款中的资格标准,而“自评估以来已经过去2年以上已经过去2年”。 PCA库存的平均年龄在我们的2021财年绩效审查中为5.31岁,在我们的2023财年和2025财年的评论中分别跌至4.26和3.1岁。12

VirtForce 的当前机会

• 4 年以上应收账款和/或簿记经验,重点放在具有开具发票、对账和管理 100 多个客户账户经验的人身上。会计或相关领域的学士学位 • 2 年 QuickBooks 和 Google Suite 经验。需要具有使用 Kraken、Authorize.net 或类似软件的经验。 • 了解多种付款方式,包括电汇、ACH(收据和提款)、Cyrpto/Bitcoin 和 USDT。 • 注重细节,具有出色的口头和书面沟通能力。 • 证明对基本会计原则和 SFAS 规则有理解 • 耐心、积极主动、善于合作,具有分析和解决问题的心态。 • 通过对付款和客户账户进行对账,支持公司优化我们的财务交易和系统

ValueTrack | 更新报告

® 近四年投资活动活跃(约 1220 万欧元,其中 21 财年约 350 万欧元,用于资本支出和金融投资),将 OS 生产设施面积从 1,000 平方米扩大到 3,700 平方米,“白色房间”面积增加三倍(专用于航空航天应用测试),为工程活动创造新空间,并为集团子公司创造新办公室;® 鉴于库存和 WIP 进展之间的直接相关性,净营运资本飙升至营收的 76%(20 财年为 68%)。我们还报告称,应收账款增加,但部分抵消了订单完成不同阶段收取的客户预付款增加的影响。