XiaoMi-AI文件搜索系统

World File Search System所得税

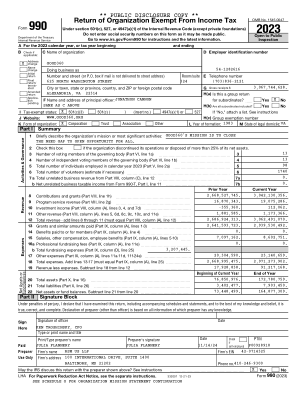

免征所得税组织申报表

填写此表,列出所有需要列出的人员。报告与组织纳税年度同时结束或在其内的日历年的薪酬。¥ 列出组织的所有高管、董事、受托人(无论是个人还是组织),无论薪酬金额多少。如果未支付任何薪酬,请在 (D)、(E) 和 (F) 列中输入 -0-。¥ 列出组织的所有关键员工(如果有)。请参阅“关键员工”定义的说明。¥ 列出组织中薪酬最高的五名员工(高管、董事、受托人或关键员工除外),他们从组织和任何相关组织获得了超过 100,000 美元的可报告薪酬(W-2 表框 5、1099-MISC 表框 6 和/或 1099-NEC 表框 1)。¥ 列出组织中薪酬最高的五名员工,他们从组织和任何相关组织获得了超过 100,000 美元的可报告薪酬。 ¥ 列出所有以该组织前董事或受托人的身份从该组织及其相关组织获得超过 10,000 美元可报告薪酬的组织。请参阅说明以了解上述人员的列出顺序。

企业所得税的发生率与...无关

1 该框架是由 Ramsey ( 1927 )、Mirrlees ( 1971 )、Diamond 和 Mirrlees ( 1971 ) 等人提出的,属于福利主义。有关其方法的概述和辩护,请参阅 Kaplow ( 2008 )。 2 关于企业所得税发生率的研究以 Fullerton 和 Metcalf ( 2002 ) 为代表。Auerbach ( 2006 ) 和 Gravelle ( 2010 ) 对相关文献进行了出色的概述。尽管工作已经进行了很长时间,但仍存在不确定性。2012 年之前,美国国会预算办公室 (CBO) 将税收的全部经济负担分配给资本所有者;自 2012 年起,它已开始将 25 % 的发生率分配给工人(CBO,2012 年)。联合税收委员会 ( 2011 ) 在长期内也采用类似的分担方式,但在短期内将 100% 的分担率分配给资本。美国财政部将 18% 的分担率分配给工人 ( Cronin 等人,2013 )。3 请参阅 Musgrave 等人,1959 年,第 173 页。4 请参阅盖洛普历史趋势 ( nd ):https://news.gallup.com/poll/1714/taxes.aspx。5 此外,巴西、中国、印度和尼日利亚等主要中等收入国家征收的税率更高。请参阅 https://stats.oecd.org/Index.aspx?DataSetCode=CTS_CIT。

征收所得税|季度热门话题

拟议的法规将为以下规定提供规则:•确定构成合格的清洁氢生产设施以及合格的清洁氢的特性; •与第45Q节的氧化碳封存协调; •根据确定生命周期的温室气体排放率,计算信贷量; •尚未确定生命周期温室气体排放率的临时排放率请愿; •使用某些可再生或零排放来源的电力产生合格的清洁氢; •使用能源属性证书,包括与增量,时间匹配和可交付性有关的某些要求; •验证生产和销售或使用清洁氢,包括验证报告和证明的要求; •修改或改造现有的设施以生产合格的清洁氢; •选举以治疗指定的清洁

所得税对经济增长的负面影响

摘要:在全球趋势错综复杂的发展中,经济增长是影响经济增长的重要因素,从国内生产总值(GDP)、国民总收入(GNI)等指标到税收、出口、社会福利等政策。其中,税收是分析师和经济学家经常讨论的一个有趣话题,也使财富再分配和不平等成为重要的考虑因素。本文着重研究所得税对经济增长的影响,包括个人所得税和公司所得税。本研究的目的是弄清楚减税是否促进了美国的经济增长。结果表明,所得税率确实与经济增长率呈负相关。研究数据具体显示了GDP如何随着消费、投资、就业率等的变化而上升或下降。减税在一定程度上促进了GDP增长,而人们更愿意消费、投资,政府的资金也更加充裕。最后,本研究建议政策制定者考虑税收政策对经济增长的滞后效应,及时调整税制结构的累进性,并进行进一步的研究和制定。

所得税条例第237条的通知,...

出售费用(向外货运,经纪,佣金,折扣等)3019 4 Cost of Sales / Services [(sum of 5 to 15)-16] 3030 5 Opening Stock 3039 6 Net Purchases (excluding Sales Tax, Federal Excise) 3059 7 Salaries / Wages 3071 8 Fuel 3072 9 Power 3073 10 Gas 3074 11 Stores / Spares 3076 12 Repair / Maintenance 3077 13 Other Direct Expenses 3083 14 Accounting Amortization 3087 15 Accounting Depreciation 3088 16关闭股票3099 17毛利盈利 /(损失)[1-4] 3100 18其他收入[19至22] 3129 3 3129 19无形资产出售的会计收益3115 3115 3115 Accounting Accounting Accounting Accounting Accounting Accounting Accounting Ackating Acking Beating Beating 3128 3128 21其他3128 22份额来自AOP 3131 23的股份3131 23股票3131 23

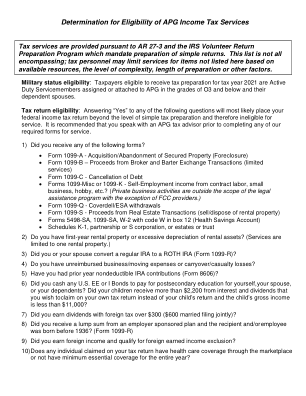

确定 APG 所得税服务的资格

军人身份资格:有资格获得 2021 纳税年度纳税准备的纳税人是被分配或隶属于 APG 的 O3 及以下级别的现役军人及其受抚养配偶。纳税申报资格:对以下任何问题回答“是”很可能会使您的联邦所得税申报表超出简单纳税准备的水平,因此不符合服役资格。建议您在填写我们所需的任何服役表格之前先与 APG 税务顾问交谈。1) 您是否收到了以下任何表格?

所得税修订法案(第2号)-100-1

第7条修改了涉及农场拥有账户税收征收的现有规定,还包括渔船所有权帐户。1977年预算中宣布的计划提供了免税赠款的替代品,或者以每年最高$ 4,000的储蓄和每个帐户的最高税款为45美分的税款回扣。第8条插入了《首席法》中的新第49A条,以对预算公告产生有关鼓励老年夫妇或个人撤离家庭住宅的措施的预算公告,并转向更合适的较小的住宿,涉及节省高达500美元的税收。该部分规定,如果纳税人从房屋供应商抵押贷款(定义)中获得收入,则可以为每个收入的全部$ 1的回扣折扣20美分,每年最高折扣500美元的最高折扣,而将纳税人分配给纳税人超过一个抵押贷款。

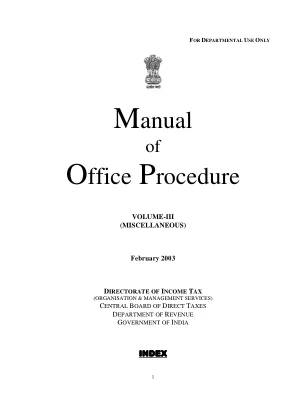

手动办公程序 - 所得税部门

第 1 章 预先裁定的权力 1.1 简介:预先裁定制度由《1993 年财政法》引入,《所得税法》(简称“该法”)第 XIX-B 章涉及预先裁定,自 1993 年 6 月 1 日起生效。根据现在颁布的制度,预先裁定的权力已委托给一个独立的裁决机构。规定的程序简单、便宜、迅速且权威。因此,成立了一个由最高法院退休法官领导的高级机构。该机构有权发布对所得税部门和申请人均具有约束力的裁定。1.2 预先裁定的概念:“预先裁定”是指由授权的机构作出的书面意见或权威决定就交易或拟议交易的税务后果或与此相关的评估作出裁定。它已在《1961 年所得税法》第 245N(a) 节中定义,并会不时修订。根据第 245N 节,申请人(可以是非居民,也可以是与非居民有交易的居民)可就已进行或拟进行的交易的任何法律或事实问题获得裁定。居民还可申请就任何所得税机关或上诉法庭正在审理的与总收入计算有关的问题提前寻求裁定,该问题涉及与此类总收入计算有关的任何法律或事实问题,前提是他属于官方公报中通知的指定类别。[中央政府通过 2000 年 8 月 3 日发布的第 11456 号通知,将第 2(36A) 节中定义的公共部门公司指定为第 XIXB 章第 245 N(b)(iii) 节下的此类人员。]2.1 管理局的组成:管理局由一名主席和两名成员组成。主席是最高法院的退休法官。其中一名成员将从印度税务局中任命,从有资格被任命为 CBDT 成员的官员中任命。该成员可以方便地称为税收成员。另一名成员是印度法律服务的官员。他必须有资格担任印度政府的额外秘书。他可以方便地称为法律成员。成员的工资和津贴以及服务条款和条件由印度政府规定。但是,因此,该机构的成立旨在作为一个客观、独立的准司法机构,不受税务部门对任何问题的观点的约束或影响。2.2 机构的职能:机构主席和两名成员作为一个集体机构处理他们面前的申请。但是,第 245P 条明确规定,机构也可以由少于三名成员组成。因此,如果一名或两名成员因空缺、休假或退休而无法加入,机构不会失去职能。第 245P 条还处理了有人可能以某些技术缺陷为由质疑机构职能的任何情况。根据程序规则,申请不能仅由一名成员处理。主席在场也是该程序的基本要求。这确保了最高法院法官的经验和专业知识始终可供管理局使用。如果成员之间意见分歧,则以多数意见为准。