XiaoMi-AI文件搜索系统

World File Search System所得税

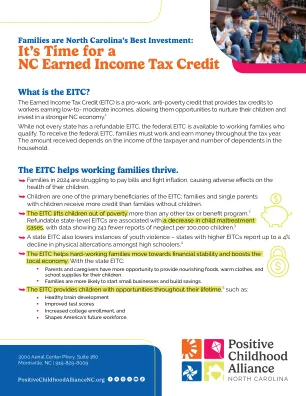

是时候获得NC赚取的所得税信用

ê家庭在2024年正在努力支付账单和抗争通货膨胀,从而对孩子的健康造成不利影响。ê儿童是EITC的主要受益人之一;家庭和有孩子的单亲父母比没有孩子的家庭获得更多的学分。êeITC比任何其他税收或福利计划更能使儿童摆脱贫困。2个可退还的州级EITC与儿童虐待案件的减少有关,数据显示每10万名儿童的疏忽报告少了241个。3

巴林公司所得税新闻警报

©2023 PWC。保留所有权利。PWC是指普华永道网络和/或一家或多个成员公司,每个公司都是一个独立的法人实体。有关更多详细信息,请访问www.pwc.com/structure。本出版物仅准备就目的问题进行一般指导,并且不构成专业建议。您不应在本出版物中包含的信息下行事,而无需获得具体的专业建议。没有给出本出版物中所包含的信息的准确性或完整性的陈述或保证(明示或暗示),并且在法律允许的范围内,PriceWaterHouseCoopers,其成员,雇员和代理商不接受或承担任何责任,对您或其他任何人的责任或责任根据您或其他任何行动或拒绝对其进行辩护的责任或责任。没有给出本出版物中所包含的信息的准确性或完整性的陈述或保证(明示或暗示),并且在法律允许的范围内,PriceWaterHouseCoopers,其成员,雇员和代理商不接受或承担任何责任,对您或其他任何人的责任或责任根据您或其他任何行动或拒绝对其进行辩护的责任或责任。

2. 营业所得税 - 南卡罗来纳州税务局

南卡罗来纳州所得税法与联邦所得税法基本一致。通常,每年南卡罗来纳州的所得税法都会进行修订,以符合截至前一年度 12 月 31 日的 1986 年《国内税收法典》,但南卡罗来纳州法典 §12-6-50 中列出的南卡罗来纳州未采用的《国内税收法典》条款除外。截至本出版物编辑之日,南卡罗来纳州法典 §12-6-40 规定,南卡罗来纳州的所得税法符合截至 2018 年 12 月 31 日的 1986 年《国内税收法典》,但南卡罗来纳州法典 §12-6-50 中列出的例外情况除外。《国内税收法典》中的生效日期条款也普遍采用。因此,除非另有规定,当年度南卡罗来纳州一致性修正案生效时,前一年生效的《国内税收法典》条款将追溯采用,并被视为具有与联邦所得税相同的生效日期。南卡罗来纳州法典§12-6-40(A)(1)(c)。

所得税申报手册表和说明

由于财务困难,我无法支付税收债务。我该怎么办?如果您无法支付应付的整个佛蒙特州所得税,请及时提交回报并尽可能多地支付。一旦该部门发出了第一份意图评估税款不足的意图通知,您可以在myvtax.vermont.gov上申请付款计划,或者您可以写信给部门以申请付款计划。邮寄至:ATTN:合规性佛蒙特税务局邮政信箱429 Montpelier,VT 05601-0429不包括您的书面请求并返回您的书面要求。我们可能会要求您提供财务信息,以确定适当的付款计划。没有付款计划,未缴纳的所得税将导致收款行动,其中可能包括实施留置权,法院诉讼,工资扣押,银行征税,撤销您的业务和/或专业许可证,对您的业务授权施加债券以及将债务分配给私人收款机构。

确定 APG 所得税服务的资格

军人身份资格:有资格获得 2021 纳税年度纳税准备的纳税人是被分配或隶属于 APG 的 O3 及以下级别的现役军人及其受抚养配偶。纳税申报资格:对以下任何问题回答“是”很可能会使您的联邦所得税申报表超出简单纳税准备的水平,因此不符合服役资格。建议您在填写我们所需的任何服役表格之前先与 APG 税务顾问交谈。1) 您是否收到了以下任何表格?

所得税准备服务 - 美国陆军驻地

简介 所得税法很复杂,错误可能会导致经济处罚和刑事指控。出于这些原因,许多美国人正确地考虑从所得税准备服务中寻求帮助,以协助准备纳税申报表。但是,这些服务的准确性和成本可能有很大差异。以下信息应有助于您决定是否需要报税员,如果需要,如何选择最适合您需求的报税员。自我准备 如果您不想使用陆军税务援助计划,或者您的税务情况对于陆军的服务来说太复杂,在国税局的帮助下,您可能能够胜任自己的纳税申报。当然,您的税务越复杂,就越有必要聘请专业人士来完成您的纳税申报表。如果您对如何填写退税表有疑问,可以使用 IRS 免费信息资源获取答案,网址为 http://apps.irs.gov/app/understandingTaxes/index.jsp 。如果您仍然不确定如何报税,以下信息可能有助于您选择最佳报税员。法律援助办公室税务援助中心作为您或您配偶服兵役的一项福利,陆军通常提供免费的所得税申报援助。陆军税务援助计划旨在为士兵提供培训,帮助他们准备所得税。根据该计划,军法署的律师和律师助理成员将接受美国国税局 (IRS) 和陆军的特殊培训。然后,这些专家为数千名士兵准备退税表,即使是那些有复杂税务问题的士兵。根据此计划,士兵可以节省不计其数的美元,否则这些钱将花在支付给商业税务准备人员的费用上。通常,这些专家比大多数商业税务准备人员更擅长军事特定税务问题,因此可以最大限度地提高您的纳税申报。商业准备人员 准备人员在教育和培训方面差异很大。a.注册代理人在担任 IRS 审计员五年或通过政府考试后,由 IRS 认证。注册代理人有权在 IRS 面前代表您。b.注册会计师 (CPA) 已通过专业资格考试。CPA 也有权在 IRS 面前代表您。

信托所得税申报综合指南

目录 1 摘要 6 2 2024 年报税季增强功能 6 3 谁必须填写并提交 ITR12T 8 3.1 如何获取和提交申报表 9 3.1.1 电子申报 9 3.1.2 SARS 办公室 9 3.1.3 更正请求 (RFC) 10 3.2 完成申报表所需的附表 10 3.3 何时必须提交已填妥的 ITR12T 12 3.4 付款到期日 12 3.5 临时纳税人 12 3.6 评估通知 (ITA34T) 12 3.7 预估评估 12 3.8 由于税务指令无效而拒绝税务计算 12 3.9 信托的申报类型请求不正确 13 4 入门 14 5 创建信托所得税申报表(税务表单向导) 14 5.1 税务表单向导 14 5.2 信托信息 15 5.3 被动信托信息 15 5.4 收到和/或应计的本地金额 16 5.5 收到和/或应计的外国金额 16 5.6 资本收益/损失 17 5.7 非应税金额 18 5.8 捐赠 18 5.9 扣除根据 s7F 偿还的未归属于任何信托受益人的 SARS 利息 18 5.10 收回出售的风险投资公司股份 18 5.11 税收抵免 18 5.12 合伙信息 19 5.13 信托交易参与者或信托参与者 19 6 完成信托申报表 19 6.1税务从业人员详情 20 6.2 个人服务提供者 21 6.3 自愿披露计划 (VDP) 21 6.4 可报告安排 21 7 被动信托信息 21 8 相关信息 22 9 资产负债表 23 9.1 资产 23 9.2 国外资产 23 9.3 总资产(本地和国外) 23 9.4 负债 24 9.5 国外负债 24 9.6 总负债(本地和国外) 24 9.7 信托资本 24 10 分配给信托/作为另一信托受益人归属信托的本地金额或根据 S7 视为已累积的本地金额 24 10.1 来自其他信托的信托详情 24 10.2 从其他信托收到或归属的本地金额详情 24 10.3 从其他信托收到或归属的本地金额总额 25

手动办公程序 - 所得税部门

第 1 章 预先裁定的权力 1.1 简介:预先裁定制度由《1993 年财政法》引入,《所得税法》(简称“该法”)第 XIX-B 章涉及预先裁定,自 1993 年 6 月 1 日起生效。根据现在颁布的制度,预先裁定的权力已委托给一个独立的裁决机构。规定的程序简单、便宜、迅速且权威。因此,成立了一个由最高法院退休法官领导的高级机构。该机构有权发布对所得税部门和申请人均具有约束力的裁定。1.2 预先裁定的概念:“预先裁定”是指由授权的机构作出的书面意见或权威决定就交易或拟议交易的税务后果或与此相关的评估作出裁定。它已在《1961 年所得税法》第 245N(a) 节中定义,并会不时修订。根据第 245N 节,申请人(可以是非居民,也可以是与非居民有交易的居民)可就已进行或拟进行的交易的任何法律或事实问题获得裁定。居民还可申请就任何所得税机关或上诉法庭正在审理的与总收入计算有关的问题提前寻求裁定,该问题涉及与此类总收入计算有关的任何法律或事实问题,前提是他属于官方公报中通知的指定类别。[中央政府通过 2000 年 8 月 3 日发布的第 11456 号通知,将第 2(36A) 节中定义的公共部门公司指定为第 XIXB 章第 245 N(b)(iii) 节下的此类人员。]2.1 管理局的组成:管理局由一名主席和两名成员组成。主席是最高法院的退休法官。其中一名成员将从印度税务局中任命,从有资格被任命为 CBDT 成员的官员中任命。该成员可以方便地称为税收成员。另一名成员是印度法律服务的官员。他必须有资格担任印度政府的额外秘书。他可以方便地称为法律成员。成员的工资和津贴以及服务条款和条件由印度政府规定。但是,因此,该机构的成立旨在作为一个客观、独立的准司法机构,不受税务部门对任何问题的观点的约束或影响。2.2 机构的职能:机构主席和两名成员作为一个集体机构处理他们面前的申请。但是,第 245P 条明确规定,机构也可以由少于三名成员组成。因此,如果一名或两名成员因空缺、休假或退休而无法加入,机构不会失去职能。第 245P 条还处理了有人可能以某些技术缺陷为由质疑机构职能的任何情况。根据程序规则,申请不能仅由一名成员处理。主席在场也是该程序的基本要求。这确保了最高法院法官的经验和专业知识始终可供管理局使用。如果成员之间意见分歧,则以多数意见为准。

填写表格 ITR-2 的说明 - 所得税部门

请从给定列表中选择工资支付类型并输入金额。如果一年内收到多种工资支付,请将每种支付类型作为单独的项目报告。薪资支付种类列表:- 1. 基本薪资 2. 亲爱津贴(DA) 3. 交通津贴 4. 房租津贴(HRA) 5. 休假旅行津贴(LTA) 6. 子女教育津贴(CEA) 7. 交通津贴(TA) 8. 其他津贴 9. 雇主向第 80CCD 条所述养老金计划缴纳的款项 10. 根据第四附表 A 部分第 6 条视为收入的金额 11. 根据第四附表 A 部分第 11(4) 条视为收入的金额 12. 年金或养老金 13. 折算养老金 14. 退休金 15. 费用/佣金 16. 预支工资 17. 休假兑现 18. 其他(请在文本框中输入详情)

2023 502CR个人的所得税信用

形式的一般说明目的。表格502CR用于要求个人(包括居民Fiducia Ries)要求个人所得税信用。The following tax credits are nonrefundable and may not exceed the state income tax: Income Taxes Paid to Other States and Localities, Child and Dependent Care Expenses, Quality Teacher Incentive, Aquaculture Oyster Floats, Long-Term Care Insurance, Preservation and Conservation Easements, Commu nity Investment, Endow Maryland, Preceptors in Areas with Health Care Workforce Shortages, Independent Living, Endow ments of Maryland Historically Black Colleges and Universities, and Senior Tax 信用。对保存和保护地役权,社区投资,马里兰州的捐赠和马里兰州的捐赠的过多信用可能会延续到下一个纳税年度。所有其他不可退还的信用均不能提出。可退还以下税收抵免:学生贷款债务减免,遗产结构康复,IRC第1341条还款,催化振兴项目,流通非居民PTE,儿童和依赖的护理费用,玛丽土地儿童税以及PTE支付的成员分配或收入的分配或收入股份。注意: