XiaoMi-AI文件搜索系统

World File Search System所得税

中国光大控股有限公司CHINA EVERBRIGHT LIMITED

因实施经济合作与发展组织公布的第二支柱示范规则而产生的递延税项的确认和披露的暂时例外情况。该等修订亦为受影响实体引入了披露要求,以帮助财务报表使用者更好地了解实体的第二支柱所得税风险,包括在第二支柱立法生效期间单独披露与第二支柱所得税相关的当期税项,以及在第二支柱立法颁布或实质颁布但尚未生效的期间披露其第二支柱所得税风险的已知或合理可估计信息。本集团已追溯应用该等修订。该等修订对本集团并无重大影响。

越南税收制度改革战略经验...

实行单一税率;按路线图研究提高增值税税率;修改补充税收减免、退税规定;特别消费税:清理、修改补充征税对象,调整部分商品税率;制定提高烟酒税收路线图;企业所得税:对符合条件的商品给予企业所得税优惠政策;

186FERC¶61034

具体来说,联合客户认为,AEP WEST将净运营损失调整作为账户的投入190(累积的递延所得税税),282(累积的递延所得税 - 其他财产)和283(其ADIT工作表C -1和C -2上的累计递延所得税 - 其他递延所得税 - 其他)。这些帐户分别提供了年底余额的详细信息和ADIT余额的年开始细节。联合客户争辩说,AEP West对每个帐户进行的净运营损失调整导致借方付出的投入,这意味着帐户190,资产帐户中包含的调整,增加了帐户190中所有ADIT的总借记余额,并且在帐户282和283,责任帐户,责任帐户,降低了ADIT ADIT ADIT ADIT ADIT ADIT ADIT中的调整中,该帐户的账目282和282和282和28332和283。根据联合客户的说法,AEP WEST用于降低利率基础的ADIT责任帐户余额大于用于提高利率的ADIT资产帐户余额

公司收入/特许经营纳税申报表的说明

,如果佛罗里达州F-1120表格上的线路或任何时间表不够,则可以使用其他床单。额外的表格必须包含所有必需的信息,并遵循申报表中的时间表的格式。在佛罗里达表格F-1120的首页上显示出所有床单的名称,然后在所有床单上输入纳税人的名字。应纳税年度和会计方法应税年度和会计方法必须与佛罗里达所得税相同,与联邦所得税相同。如果您更改应纳税年度或会计联邦所得税的方式,则还必须更改应税年份或征收佛罗里达所得税的方法。可以在申报表和随附的时间表中输入全美元的全美元金额。将美元金额舍入,下降量少于50美分到下一个最低的美元,并将50美分从99美分增加到下一个最高美元。如果您在联邦退货时使用此方法,则必须在佛罗里达州的收益率上使用它。联邦雇主识别号如果您没有FEIN,请从国税局获得一个。您可以:•在IRS.GOV上在线申请•通过IRS表格SS-4邮件申请。获得此表格,

PBO 2024 年第 39 号出版物 - 爱尔兰议会大厦

▪ 增值税:即使税率保持不变,如果人口增长(更多人花钱)、收入增长(人们支出更多)或由于通货膨胀(价格上涨导致收入增加),增值税收入也会增长。从 2019 年到 2023 年,增值税收入增长了 33% 5,而人口增长了 6.5% 6 ,每小时工资增长了 18.3% 7 ,价格上涨了 17% 8 。▪ 公司税:通常随着公司利润的增加而增加。然而,爱尔兰的公司税收入非常不稳定。从 2015 年到 2023 年,年增长率从 2022 年的高点 48% 到 2019 年的低点 5% 9 不等。▪ 所得税收入:如果工作的人数或工资增加,所得税收入可能会增加。从 2019 年到 2023 年,所得税增长了 43.5% 10,而就业人数增加了 15% 11,小时工资增加了 18.3% 12。

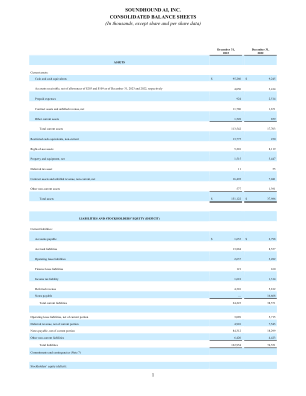

SOUNDHOUND AI, INC. 合并资产负债表(以千为单位,除股票和每股数据外)

营业费用总额 114,481 136,801 86,524 营业亏损 (68,608) (105,672) (65,327) 其他费用净额: 利息费用 (17,570) (6,893) (8,342) 其他收入(费用)净额 1,155 (1,259) (5,415) 其他费用总额净额 (16,415) (8,152) (13,757) 所得税准备金前亏损 (85,023) (113,824) (79,084) 所得税准备金 3,914 2,889 456 净亏损 (88,937) (116,713) (79,540)

语句FopublicLaw86-272.pdf

公法86-272,15 U.S.C.381-384,(以下简称P.L.86-272)限制一个国家,如果该州内公司唯一的业务活动是由州际贸易范围内的收入征收净所得税,则是国家内部的唯一商业活动是由征集有形个人财产的订单,这些订单应在州以外的州范围内发送或拒绝,如果被接纳,则应通过运输或从以外的地方进行交付,或者是从一点点运送的。“净所得税”一词包括按净收入衡量的特许经营税。如果将P.L.排除的州进行任何销售。86-272因对卖方的收入征税,此类销售仍需要回溯到适当的州,该州确实有管辖权,将其净所得税征收对从这些销售中获得的收入征收。

税务策略 截至 2024 年 3 月 31 日

本策略自发布之日起适用,直至被取代。对“英国税收”的提及是指附表第 15(1) 段所列的税项和关税,包括所得税、公司税、预扣所得税、国民保险税、增值税、保险费税和印花税土地税。对“税收”、“税项”或“税收”的提及是指英国税收以及集团负有法律责任的所有相应的全球税收和类似关税。

安全港通知

您可以进行常规 401(k) 延期(税前)或 Roth 401(k) 延期(税后)。如果您进行常规 401(k) 延期,您的延期在从计划中分配之前无需缴纳所得税。如果您进行 Roth 401(k) 延期,您的延期在延期时需缴纳所得税。但是,当您从计划中收到分配时,Roth 401(k) 延期无需纳税。此外,如果 Roth 401(k) 延期的分配被视为“合格”,则从计划中分配延期所得的收益无需缴纳所得税。只有当分配是由于年满 59 1/2 岁、死亡或残疾而产生时,您从 Roth 账户中分配的资金才被视为“合格”,并且分配不得在 5 年参与期结束之前发生,该参与期从您将 Roth 401(k) 延期至计划的第一个纳税年度开始,或者如果更早的话,从您将 Roth 401(k) 延期至另一个 Roth 401(k) 计划或您转入该计划的 Roth 403(b) 计划的第一个纳税年度开始。两种延期均需在延期时缴纳社会保障税。您的雇主将从您的剩余薪酬中扣除社会保障税,如果是 Roth 401(k) 延期,则从您的剩余薪酬中扣除所得税。其他税收处理(如州和地方所得税)可能有所不同。本通知中包含的任何信息仅供参考;并非建议。如果您需要或想要建议或帮助以了解税收规则如何适用于您的情况,您应该咨询律师或税务专业人士。