XiaoMi-AI文件搜索系统

World File Search System所得税

在基于目标的财富战略中投资教育

2。资产在529计划中有可能以递延税款增长,通常只有在用于支付合格的教育费用的情况下才可以免于联邦所得税。合格的费用包括学费,费用,房间和董事会,几乎所有认可的院士后学校的书籍和用品。有效地在2018年1月1日或之后进行的分配,由于2017年削减税收和就业法案,针对联邦所得税目的的合格教育费用的定义扩展到包括K-12学校的学费。新的税法限制了合格的529个合格K-12学费的提款,每年每年10,000美元。对2019年1月1日或之后进行的分配有效,将用于联邦所得税目的的合格高等教育费用的定义扩展到包括与合格学徒计划相关的某些费用,最多可用于$ 10,000(每个人的终身限额)(每人终身限额)支付给529名指定受益人计划的合格学生贷款(或此类受益人的贷款)。请注意,使用529个计划分配来偿还合格的学生贷款可能会影响学生贷款利息的免赔额。529计划的州税收待遇(包括州税收待遇)可能与联邦税收待遇有所不同,并且可能会根据您参与的特定529计划和您的居住状态而有所不同。不合格的收益分配将缴纳普通所得税,可能受到10%的联邦所得税罚款。如果适用的州税法不符合《联邦税法》,则用于支付某些费用的529个计划分配,例如K-12学费支出,合格的学生贷款和/或合格学徒费用的本金和利息,可能不会被视为国家税收目的的合格费用,并且可能导致州税的不良国家税收后果,可能会对帐户所有者造成不利的州税收影响。许多州允许对529计划的529计划捐款进行部分或全面的州所得税减免或信贷,但可能仅限于该州赞助的529计划的这些信贷或扣除。

杰克逊维尔市 457(b) 延期补偿计划(“计划”)是帮助您实现退休梦想的有力工具。作为其他计划的补充

我是否需要为指定的 Roth 457(b) 供款和任何收益的分配纳税?当您收到账户分配时,如果您根据《国内税收法典》获得“合格分配”,则无需为 Roth 457 供款和任何收益缴纳所得税。要获得 Roth 457 供款和任何收益的合格分配,您必须满足特殊的五年持有期,并且分配必须在您年满 59½ 岁、残疾或死亡之日或之后进行(此时将向您的受益人或遗产进行分配)。如果您在年满 59½ 岁、死亡或残疾之前以及在满足五年持有期要求之前从 Roth 457(b) 账户中提取分配,您可能需要为分配的任何收益缴纳所得税(如适用)。从计划中分配的 Roth 供款无需缴纳所得税,因为供款是用税后美元支付的。

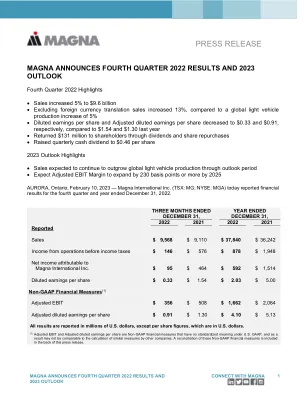

2022年第四季度和2023年Outlook

在2022年第四季度,所得税之前的运营收入为1.46亿美元,而2021年第四季度为5.76亿美元。在2022年第四季度所得税之前的运营收入中包括其他费用,净额为1.93亿美元,包括对某些公共和私人公司认股权证和权益投资的重估净亏损,以及销售业务运营的损失,以及“非GAAP金融措施”部分的销售以及损失(请参见“非GAAP金融措施”部分)。相比,在2021年第四季度,我们记录了其他收入,净额为9000万美元,包括合并协议终止费收入和净收益,对某些公共和私人公司认股权证和股票投资的重估进行了重新估算,部分抵消了重组和损害成本。不包括其他费用(收入),两个时期的净,所得税之前的运营收入在2022年第四季度与2021年第四季度相比,收入下降了1.47亿美元。

有关第125条税前保险费计划1的重要信息。根据计划进行的选举是不可撤销的。

有关第125条税前保险费计划1的重要信息1。选举是不可撤销的,除了合格活动时。经历了合格活动并想更改选举的员工必须在合格活动后的30天内进行。(合格事件的示例包括婚姻状况的变化,配偶或受抚养人的出生或死亡,雇员或配偶的就业状况的变化,或计划管理员确定的其他此类事件将允许更改或撤销选举。)如果您对什么构成合格事件有任何疑问,请联系人力资源部门。2。拥有医疗/牙科保险的员工:如果您参加医疗/牙科税前计划,您的保费将自动从税前的毛额付款中扣除。由于您不会对相当于保费扣除额的总工资缴纳所得税,因此在提交联邦所得税表格时,您不得要求这些保费作为扣除。如果您放弃参加医疗/牙科税前计划,则将支付薪水的一部分的联邦和州所得税,这支付了您的保险费。在提交联邦所得税表时,您可以要求扣除保险费作为扣除额。3。长期残疾保险的员工:如果您参加了残疾税前计划,则不会为每月的保费支付税;但是,将来您从残疾保险中获得的任何福利都将被征税。4。如果您放弃参与残疾税前计划,您的保费将缴纳联邦和州所得税;但是,任何未来的残疾福利都不会征税。对养老金收入的影响,如果您是Concord退休系统的成员,请注意,参与税前计划不会降低您的可靠收入。养老金扣除额是在减税第125条保险保费扣除之前的定期收入。

跨州所得税/特许经营税 新泽西州颁布与人工智能投资相关的税收抵免 税务预警

• 下一个新泽西州计划是新泽西州经济发展局 (NJEDA) 管辖的一项计划。 • 下一个新泽西州计划的目的是吸引新投资进入新泽西州的人工智能和人工智能相关行业,创造新的就业机会,并为该州创造经济机会。 • 根据 SB 3432,NJEDA 可在符合条件的企业的首席执行官或同等级别官员提出申请并支付费用后,向符合条件的企业授予税收抵免,但须遵守《2020 年经济复苏法案》规定的限制。 • 要获得下一个新泽西州计划下的税收抵免资格,企业的首席执行官或同等级别官员应在申请时向当局证明:(1) 企业将在以下地点进行、收购或租赁资本投资:

肯塔基州税务警示

每一个须缴纳公司所得税和/或有限责任公司税的实体都必须申报预估税,并且如果 KRS 141.040(公司所得税)和/或 KRS 141.0401(有限责任公司税)规定的纳税年度的税款预计超过 5,000 美元,则必须分期支付预估税。未能分期支付预估税可能会导致征收申报少付罚款。罚款金额为少付金额的 10%,但不低于 25 美元。对于 2008 年 1 月 1 日或之后开始的纳税年度,如果实体上一年度的公司所得税和有限责任公司税负合计低于或等于 25,000 美元,则可以分期支付预估税,其金额等于上一年度税款减去 5,000 美元,并避免少付预估税罚款。有关预估付款要求和罚款的法律请参阅 KRS 141.042、KRS 141.044(1) 和 KRS 141.990。

税收支出报告

2019年第83号法案要求收入和财政事务办公室(RFA)每年向南卡罗来纳州大会提交税收支出报告。 按照第11-9-805条(3)和11-9-830(7)的指示,本报告逐项逐项逐项逐项排除,免税或从总收入中扣除的估计损失,这些损失提供了特殊信贷,优先信贷,优惠税率,税款或延期纳税责任或延期纳税责任,或分配国家资金,以赔偿赔偿计划或分配赔偿赔偿金或罚款。 因此,税收支出包括由提供福利,特殊奖励计划或为特定纳税人提供福利的规定所产生的所得税负债。 对于完整性,增加所得税的任何物品(可能会抵消其他规定)都作为负税支出。2019年第83号法案要求收入和财政事务办公室(RFA)每年向南卡罗来纳州大会提交税收支出报告。按照第11-9-805条(3)和11-9-830(7)的指示,本报告逐项逐项逐项逐项排除,免税或从总收入中扣除的估计损失,这些损失提供了特殊信贷,优先信贷,优惠税率,税款或延期纳税责任或延期纳税责任,或分配国家资金,以赔偿赔偿计划或分配赔偿赔偿金或罚款。 因此,税收支出包括由提供福利,特殊奖励计划或为特定纳税人提供福利的规定所产生的所得税负债。 对于完整性,增加所得税的任何物品(可能会抵消其他规定)都作为负税支出。按照第11-9-805条(3)和11-9-830(7)的指示,本报告逐项逐项逐项逐项排除,免税或从总收入中扣除的估计损失,这些损失提供了特殊信贷,优先信贷,优惠税率,税款或延期纳税责任或延期纳税责任,或分配国家资金,以赔偿赔偿计划或分配赔偿赔偿金或罚款。因此,税收支出包括由提供福利,特殊奖励计划或为特定纳税人提供福利的规定所产生的所得税负债。对于完整性,增加所得税的任何物品(可能会抵消其他规定)都作为负税支出。

多国收入/特许经营税新墨西哥州颁布公平的公司所得税率和税款,范围F f所得税警报

•H.B.252消除了适用于500,000美元以下的收入的较低的4.8%的公司所得税率,所有收入组的统一率为5.9%,于2025年1月1日生效。•H.B.252扩大该州的公司所得税基础,包括f子部分收入在2025年1月1日生效。•该立法还缩小了从水边缘申请小组中排除的所有公司,这些公司的财产,薪资和销售额不到其20%的财产,薪资和销售,这些公司属于美国境内或在美国以外的公司或其财产或领土内有组织或成立的公司,而该公司或其物业,薪资少于销售,销售境内的公司,境内销售范围不到销售,销售境地,境内销售境地,境地销售境地销售境地。•立法消除了从事某些发电的纳税人的单个销售要素分配规则的日期日期,从而使他们能够永久按单个销售要素选择分配业务收入。•H.B.252扩大了某些现有的税收抵免,并创建了与地热耦合热泵,地热电发电单元,电动汽车和电动汽车充电单元有关的几个新税收抵免。

使用这些注释来帮助您填写纳税申报表

方框 2 您的姓名和地址 如果详细信息不同或缺失,例如由于您搬家或从互联网上打印纳税申报表,请在表格正面的“签发地址”中或下方填写正确的详细信息,并在方框 2 中填写更改地址的日期。向 HMRC 及时更新您的地址详细信息非常重要,以确保您支付正确的所得税税率。您将根据您在纳税年度的大部分时间是居住在苏格兰、威尔士还是英国其他地区来支付当年的适当所得税税率。

有兴趣的各方可以在 2024 年 4 月 18 日或之前提交意向书,并注明我们的参考编号 7092 2023 00 6155 01;时间:下午 3 点至

资格预审标准 1. 投标人应提供(a)贵公司/实体、背景和组织的简要描述。简要介绍您的公司/实体的背景和组织。 (b) 根据过去三年的审计账目得出的公司年收入。根据前三年审计账目计算的公司营业额。 (c)应提供过去三年的所得税申报表副本。应提供最近三年的所得税申报表副本。 (d)消费税第 4 号2.投标人的有效授权证明? % 应该捐赠,这样他们就可以帮助我们