XiaoMi-AI文件搜索系统

World File Search System扣税

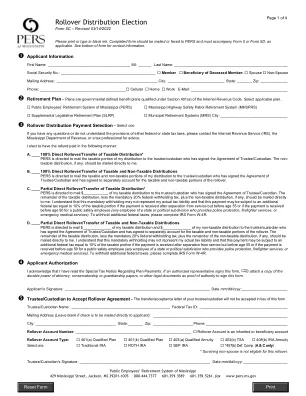

表格 5C:展期分配选择

C. ____ 应税分配的部分直接转存/转移* PERS 会将我的应税分配中的 $____________ 邮寄给已签署《受托人/托管人协议》的受托人/托管人。应税分配的剩余部分减去强制性的 20% 联邦预扣税,加上非应税分配(如有),应直接邮寄给我。我理解,此强制性预扣税可能并不代表我的实际纳税义务,并且如果付款是在离职后但 55 岁之前收到的,或者如果付款是在公共安全雇员(提供警察保护、消防员服务或紧急医疗服务的州或政治分支机构的任何雇员)50 岁之前收到的,则这笔付款可能需缴纳相当于应税部分 10% 的额外联邦税。要预扣额外的联邦税,请填写 IRS 表格 W-4R。

孟加拉国农业委员会 2021-25 年战略是继 2011 年和 2016 年两个五年战略之后的第三个五年战略。投资未来一代,促进青年发展

但是,如果管理层因一个合理的理由决定终止合同,则应向顾问支付已接受交付成果的分期付款。在项目组接受/推荐后,付款将通过银行自动转账直接转入孟加拉国任何一家指定银行,以顾问/咨询公司的名义支付。为了获得付款,顾问/咨询公司必须提交一张如实描述约定成果的发票。请注意,公司必须按照说明填写其账户信息:i)账户名称 ii)账户号码 iii)银行名称 iv)分行名称 v)电子邮件地址 vi)路由号码。根据政府规定,付款将扣除预扣税。(如适用)。这是美国国际开发署资助的采购。本 RFP 下的服务免征增值税。请报出不含增值税的价格。所得税将按照政府规定扣除预扣税。顾问/咨询公司必须随账单一起提供 Mushok 6.3。在 Mushok 6.3 中,顾问将在第 9 栏中注明“根据 USAID 增值税优惠券免征增值税”

W-8BEN-E 表格说明(2021 年 10 月修订)- IRS

根据第 1446(f) 条提供的指导。《减税与就业法案》(TCJA) 增加了第 1446(f) 条,该条一般要求,如果根据第 864(c)(8) 条,合伙企业权益的任何处置收益被视为有效关联收益,则从非美国转让人处购买此类合伙企业权益的受让人必须预扣相当于处置所得金额 10% 的税款,除非适用预扣例外情况。T.D.2020 年 11 月 30 日发布的 9926 (84 FR 76910) 包含与第 1446(f) 条要求的预扣和报告有关的最终法规(“第 1446(f) 条法规”),包括转让公开交易合伙企业(“PTP”)的权益。PTP 权益转让的预扣税和第 1446(f) 条法规中包含的与第 1446(a) 条下 PTP 分配预扣税有关的修订适用于 2023 年 1 月 1 日或之后发生的转让和分配。有关更多信息,请参阅通知 2021-51、2021-36 I.R.B.361。第 1446(f) 条法规中与非 PTP 合伙企业权益转让的预扣税和报告有关的规定通常适用于 2021 年 1 月 29 日之后发生的转让。这些说明已更新,以纳入某些实体使用此表格,这些实体是合伙企业权益的转让人,须就转让所实现的金额预扣税款。请参阅 Pub.515,了解有关第 1446(f) 条预扣税款的更多讨论,包括每项规定的生效日期。

W-8BEN-E 表格说明(2021 年 10 月修订)- IRS

根据第 1446(f) 条提供的指导。《减税与就业法案》(TCJA) 增加了第 1446(f) 条,该条一般要求,如果根据第 864(c)(8) 条,合伙企业权益的任何处置收益被视为有效关联收益,则从非美国转让人处购买此类合伙企业权益的受让人必须预扣相当于处置所得金额 10% 的税款,除非适用预扣例外情况。T.D.2020 年 11 月 30 日发布的 9926 (84 FR 76910) 包含与第 1446(f) 条要求的预扣和报告有关的最终法规(“第 1446(f) 条法规”),包括转让公开交易合伙企业(“PTP”)的权益。PTP 权益转让的预扣税和第 1446(f) 条法规中包含的与第 1446(a) 条下 PTP 分配预扣税有关的修订适用于 2023 年 1 月 1 日或之后发生的转让和分配。有关更多信息,请参阅通知 2021-51、2021-36 I.R.B.361。第 1446(f) 条法规中与非 PTP 合伙企业权益转让的预扣税和报告有关的规定通常适用于 2021 年 1 月 29 日之后发生的转让。这些说明已更新,以纳入某些实体使用此表格,这些实体是合伙企业权益的转让人,须就转让所实现的金额预扣税款。请参阅 Pub.515,了解有关第 1446(f) 条预扣税款的更多讨论,包括每项规定的生效日期。

2025-16 财年 - 伊利诺伊州所得税新规

注意:纳税人必须拥有商务和经济机会部 (DCEO) 颁发的适用税收抵免证书才能申请这些抵免。纳税人可以选择只根据新员工和留用员工的增量所得税计算的 REV 伊利诺伊州抵免部分来抵免其预扣税义务,而不是申请 REV 伊利诺伊州抵免来抵免根据 IITA 第 201(a) 和 (b) 条征收的税款。

在澳大利亚经商

6. 税收 ................................................................................................................................................................................ 53 一般规定 ................................................................................................................................................................................ 53 所得税 ................................................................................................................................................................................ 53 外债融资和利息预扣税 ................................................................................................................................................ 57 资本弱化 ............................................................................................................................................................................. 57 企业重组 ...................................................................................................................................................................... 58 特许权使用费 ................................................................................................................................................................ 58 管理和服务费 ................................................................................................................................................................ 58 外汇损益 ................................................................................................................................................................ 58 金融安排的税收 ................................................................................................................................................................ 58 转让定价 ................................................................................................................................................................................ 58 重要全球实体的国别报告 ................................................................................................................................................ 59 大型企业集团的通用财务报表申报义务 ................................................................................................................ 59 资本收益税 ................................................................................................................................................................................ 60 外国居民资本收益预扣税 .............................................................................................................................................. 60 外国来源收入征税 ................................................................................................................................................................................................ 61 附加福利税 ...................................................................................................................................................................................... 61 商品及服务税 ................................................................................................................................................................................ 61 关税 ................................................................................................................................................................................................ 62 印花税 ................................................................................................................................................................................................ 62 土地税 ............................................................................................................................................................................................. 63 澳大利亚商业编号 ............................................................................................................................................................................. 63 纳税 ............................................................................................................................................................................................. 63 外汇管制和税务筛选要求 ............................................................................................................................................................. 64 双重征税协议 ............................................................................................................................................................................. 64 研发税收激励 ............................................................................................................................................................................. 65 混合错配规则 ............................................................................................................................................................................. 65................................................................................................................................................................................ 62 土地税 .......................................................................................................................................................................................... 63 澳大利亚商业编号 ...................................................................................................................................................................... 63 纳税 ...................................................................................................................................................................................... 63 外汇管制和税务筛选要求 ............................................................................................................................................. 64 双重税收协议 ...................................................................................................................................................................... 64 研发税收激励 ...................................................................................................................................................................... 65 混合错配规则 ...................................................................................................................................................................... 65................................................................................................................................................................................ 62 土地税 .......................................................................................................................................................................................... 63 澳大利亚商业编号 ...................................................................................................................................................................... 63 纳税 ...................................................................................................................................................................................... 63 外汇管制和税务筛选要求 ............................................................................................................................................. 64 双重税收协议 ...................................................................................................................................................................... 64 研发税收激励 ...................................................................................................................................................................... 65 混合错配规则 ...................................................................................................................................................................... 65................................................................................................ 65................................................................................................ 65

恒亚微电子股份有限公司

非 BOI 企业需缴纳 10% 的预扣税,因此支付的末期股息为每股 0.62 泰铢净额。2019 年股息总额为每股 1.30 泰铢或每股 1.23 泰铢净额,其中包括 2019 年 11 月 8 日支付的每股 0.65 泰铢中期股息和 2020 年 5 月 15 日支付的每股 0.65 泰铢末期股息。出席会议并拥有投票权的股东总投票数如下。

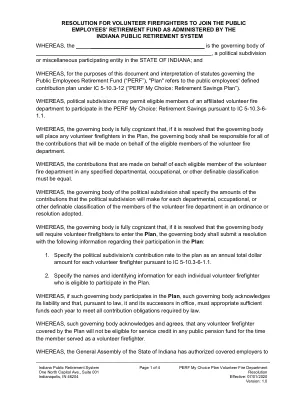

PERF 我的选择计划志愿消防部门决议

员工为州法律目的缴纳的供款由政治分支机构或管理机构支付。此类供款可能不会被考虑用于计算 IC 36-8-12 规定的名义薪酬。此类供款不会计入员工的总收入中,用于任何税务报告目的,例如联邦、州或地方所得税预扣税或 FICA 税,除非通过养老金福利或一次性付款进行分配。这些供款是在税前支付的,由雇主代表员工支付。

改善拉丁美洲和加勒比地区税收管理的详细指南

4.1.4. 核心和支持职能 _____________________________________________________________ 66 4.1.5. 纳税人细分 _______________________________________________________________ 67 4.1.6. 预扣税和缴款的综合管理 ____________________________________________ 69 4.1.7. 总部、地区和当地办事处及工作人员的作用 ___________________________________ 70 4.1.8. 集中人员配置 __________________________________________________________________ 71 4.1.9. 充足的预算支持运营 _________________________________________________ 71 4.1.10. 内部审计和诚信职能 ____________________________________________________ 72 4.1.11. 中小型税务机关的典型职能结构 ____________________________________ 72 4.1.12. 大型税务机关的典型职能结构 ____________________________________ 73 4.1.13.成功的管理实践 _____________________________________________________ 74 4.1.14. 法律服务 ________________________________________________________________________ 77 4.1.15. 计算机化和数据网络化 __________________________________________________ 78