XiaoMi-AI文件搜索系统

World File Search System报税

免费报税表准备预约热线电话号码是...

退休人员 1099-R 12/18/2023 前配偶 1099-R 12/18/2023 年金领取者 1099-R 12/19/2023 文职人员所得税调整证明 12/22/2023 海军学生贷款偿还计划 (SLRP) W-2 1/4/2024 预备役陆军、海军、空军、太空部队 W-2 1/5/2024 陆军非拨款基金 (NAF) 文职人员 W-2 1/5/2024 现役/预备役海军陆战队 W-2 1/12/2024 文职人员 (国防部/非国防部) W-2 1/18/2024 陆军学生贷款偿还计划 (SLRP) W-2 1/18/2024 现役陆军、海军、空军、太空部队 W-2 2024 年 1 月 18 日 差旅费 1099INT 2024 年 1 月 22 日 平民(国防部/非国防部) IRS 表格 1095 2024 年 1 月 25 日 储蓄存款计划 (SDP) 1099INT 2024 年 1 月 29 日 军人/军队退休人员 IRS 表格 1095 2024 年 1 月 31 日 差旅/杂项 W-2 2024 年 1 月 31 日

GAO-22-105236,国税局免费文件程序

IRS 和 FFI 最近将当前协议延长至 2023 年 10 月;然而,短期延长并未解决日益严峻的挑战。例如,两家大公司最近退出了该计划,其中一家以纳税人经验要求为由退出。IRS 在 2022 年报税季的大部分时间的数据显示,在去年其中一家公司退出后的一年中,使用该计划的纳税人减少了。利益相关者对维持现有计划还是 IRS 开发自己的在线报税系统会为纳税人提供更好的体验有不同的看法。无论如何,IRS 并没有管理依赖免费报税计划的风险,因为它可以帮助纳税人免费在线报税。根据协议条款,个别公司可以随时退出免费报税计划,如果 IRS 开发了自己的系统,FFI 可以终止该计划。如果不通过为纳税人开发额外的免费在线报税选项来管理这些风险,IRS 可能无法实现其战略目标,即让所有纳税人都能履行纳税义务。

五分钟税务简报 - 汤森路透

扩大某些税收抵免的尽职调查罚款:美国国税局发布了临时法规 (TD 9799),实施 PATH 法案,将美国国内税收法第 6695(g) 条下的报税人尽职调查罚款扩大到 (1) 儿童税收抵免、(2) 额外儿童税收抵免和 (3) 美国机会税收抵免。此前,罚款仅适用于劳动所得税抵免。对于 2016 年的报税表,如果报税人未能正确确定个人的资格和正确的抵免金额,则将被处以 510 美元的罚款。报税人必须使用表格 8867(付费报税人尽职调查清单)来证明他们已确认其客户有资格获得这些抵免。扩大的罚款规则适用于 2015 年以后开始的纳税年度。还发布了与临时法规相似的拟议法规。临时法规 1.6695-2T;提案注册号 1.6695-2。

IRA 战略运营计划

如今,纳税人可以在需要时联系我们。在刚刚过去的报税季,我们的呼叫中心接听的电话比上一年多了 100 万个,为纳税人节省了 140 万小时的等待时间。我们所有的无需预约的呼叫中心都已开放,人员配备齐全,并在全国范围内扩展,以便在需要时为纳税人提供现场服务。我们正在更快、更高效地处理纸质报税表和其他表格。我们在过去两年推出的数字工具比之前 20 年推出的还要多,同时还增强了 IRS.gov 上现有的工具,这些工具的受欢迎程度和使用率不断提高,并为 12 个州的纳税人创建了直接报税试点,纳税人可以免费在线直接向国税局报税。这些成就使国税局能够为纳税人提供更好的服务,而这个报税季,国税局超过了管理和预算办公室 (OMB) 设定的客户信任基准。

出版物 538(2022 年 1 月修订)- IRS

个人死亡。尽管死者的报税表是从其最后一个纳税年度的第一天开始到其死亡日期结束的短时期报税表,但可以像死者在其最后一个纳税年度中一直活着一样为死者提交报税表和缴纳税款。死者的纳税申报表必须在个人正常纳税年度结束后的第 4 个月 15 日之前提交。如果截止日期是星期六、星期日或法定假日,请在下一个工作日之前提交。死者的最终报税表将是 1 月 1 日开始到死亡日期结束的短时期纳税申报表。如果死者于 12 月 31 日(即正常纳税年度的最后一天)去世,则需要提供完整的日历年度纳税申报表。

税务季节办公时间周一至周四 0900-1500(全部...

您将把所有税务文件留在嘉手纳税务中心(他们会复印您的社会保障卡),然后您的报税表将在您不在场的情况下准备好并进行质量审查。报税表完成后,您将接到电话,告知您报税表已准备好领取。您必须安排领取预约。(请注意:在您和您的配偶(如果已婚)审查并签署完整的纳税申报表之前,您的纳税申报表不会以电子方式提交。)

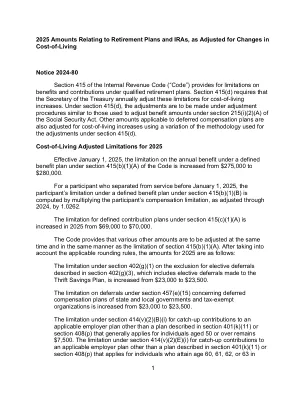

通知 2024-80、2025 年与退休计划和 IRA 相关的金额,根据生活成本变化进行调整

根据第 219(g)(3)(B)(i) 条,对于作为夫妻联合报税或符合条件的鳏寡者报税的积极参与者的纳税人,确定 IRA 供款可扣除金额的适用金额从 123,000 美元增加到 126,000 美元。根据第 219(g)(3)(B)(ii) 条,对于所有其他作为积极参与者的纳税人(除单独报税的已婚纳税人外),适用金额从 77,000 美元增加到 79,000 美元。如果个人或其配偶是积极参与者,则根据第 219(g)(3)(B)(iii) 条,对于单独报税的已婚个人,适用金额不受年度生活费用调整影响,仍为 0 美元。根据第 219(g)(7)(A) 条,对于不是积极参与者但配偶是积极参与者的纳税人的适用金额从 230,000 美元增加到 236,000 美元。

值得信赖的专业人士 - Marcum LLP

纽约——美国国税局于 9 月 28 日发布了最终法规,要求所有有偿报税员(包括注册会计师)在准备全部或大部分报税表后向美国国税局注册,以获取报税员税务识别号 (PTIN)。注册系统现已在国税局网站上提供。据该机构称,所有已经拥有 PTIN 的报税员(包括注册会计师、律师和注册代理人)都必须在 2011 年准备任何联邦纳税申报表之前向美国国税局重新注册其 PTIN。申请人必须支付 64.25 美元的费用才能获得或重新注册 PTIN,有效期为一年。根据美国国税局的说法,注册费将用于支付两件事:与新计划相关的技术、合规和外展工作;以及美国国税局在线注册系统的运营,以及该系统的客户支持。协会成员表示,他们支持美国国税局追踪不道德或不受监管的报税员的举措,但注册会计师不属于这两类。“我认识的大多数注册会计师都已经有 PTIN,所以真的,我还不能得出结论,这个重新注册-

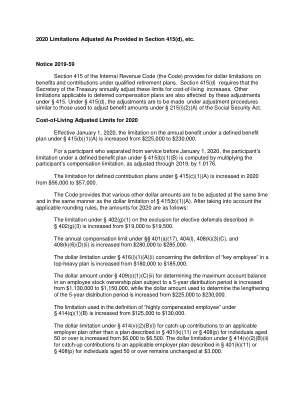

2020 年限制根据第 415(d) 条等规定进行调整

根据 § 219(g)(3)(B)(i),对于作为联合报税的积极参与者或符合条件的寡妇(鳏夫)纳税人确定 IRA 供款可扣除金额的适用金额从 103,000 美元增加到 104,000 美元。根据 § 219(g)(3)(B)(ii),对于所有其他积极参与者纳税人(除单独报税的已婚纳税人外),适用金额从 64,000 美元增加到 65,000 美元。如果个人或其配偶是积极参与者,则根据 § 219(g)(3)(B)(iii),对于单独报税的已婚个人,适用金额不受年度生活成本调整的影响,仍为 0 美元。根据第 219(g)(7)(A) 款,对于不是积极参与者但配偶是积极参与者的纳税人,适用金额从 193,000 美元增加到 196,000 美元。