XiaoMi-AI文件搜索系统

World File Search System抵免

住宅太阳能光伏联邦税收抵免指南 1。......

是的,但如果您安装太阳能光伏系统的住所具有多种用途(例如,您有家庭办公室或您的企业位于同一栋建筑内),则申请税收抵免可能会更加复杂。当花费在太阳能光伏系统上的金额主要用于住宅而非商业用途时,可以全额申请住宅抵免,而不会增加复杂性。但是,如果太阳能光伏系统成本中不到 80% 是住宅费用,则只有住宅支出的百分比才可用于计算个人纳税申报表的联邦太阳能税收抵免;商业费用部分可能有资格在企业纳税申报表上获得类似的商业 ITC。12……我为太阳能光伏系统融资,而不是预先付款?(如果是这样,我该如何处理利息、发起费和延长保修费用?)

2024注册承包商工作表的热泵税收抵免

,如果您拥有安装了合格的热泵技术的建筑物,则不得要求此信用,除非您是在自己拥有的建筑物中安装了自己的热泵技术的注册热泵信用承包商。一般而言,要从该信贷中受益,您必须聘请参加税收抵免计划并提供所需折扣的注册热泵税收抵免承包商。

对能源税收抵免动作的投资可以吸引IRS的眼睛

在过去的两年中,美国财政部和国税局已经发布了有关2022年减少通货膨胀法案的复杂而有价值的税收规定的一系列指导,这些规定旨在获得信贷和其他动机来储存和产生碳含量较低的能源,例如Solar,Wind,Wind,Wind,Wines,清洁氢和地理能源。霍兰德·斯特里克兰(Daniel&Knight Strickland)表示,虽然政府已针对新的或更新的税收规定提供了详细的法规,以提供企业的确定性和阻碍滥用滥用,但此类大规模投资具有固有的风险,包括IRS的潜在额外关注。该机构可能会寻求打击与2022年法律有关的新交易有关的滥用,这类似于其对其他税收征收税收征收的方式进行监管其他安排的方式 - 尤其是,根据内部税收法规第170条(H)的慈善税收减免,以及雇员保留税收抵免税款以及STRICKLAND -Strickland。“期望这些剧本的某些版本将用于审查“清洁能源税收抵免交易”,Strickland告诉Law360。在2022年法律之前,税收公平是项目所有者和赞助商的主要融资途径,他们希望声称对太阳能和风能物业的现有清洁投资和生产税收抵免。这些投资者仅限于大银行和其他大公司,具有足够大的税收负债,以吸收价值数亿美元的信用。法律还创建了新的学分,包括高级制造他们还拥有大量的资源来大量的尽职调查,然后同意任何交易,这就是为什么美国国税局在审核绿色能源信贷交易方面采取了更多动手方法的原因。但是,该立场可能会根据2022年的法律改变,该法律创造了两个新的税收抵免货币化机会,并减轻了一些基本激励措施,例如投资和生产税收抵免,资格获得高级能源项目税收抵免和氧化碳氧化碳信贷 - 具有相当大的奖金信用。

9% 低收入住房税收抵免 ORCA 申请流程和 QAP 更新概述 9% 低收入住房税收抵免 (LIHTC) 计划已获得授权

9% 低收入住房税收抵免 ORCA 申请流程和 QAP 更新概述 9% 低收入住房税收抵免 (LIHTC) 计划由美国国税局 (IRS) 法典第 42 条授权。IRS 批准并接受合格分配计划 (QAP),每个州的住房融资机构 (HFA) 必须提交该计划作为其如何分配税收抵免的指导政策文件。第 42 条要求每个州都必须将其作为其 QAP 的一部分,其中之一就是 9% LIHTC 计划必须具有竞争力。由于 OHCS 已通过俄勒冈州集中申请 (ORCA) 调整其融资流程以简化和降低竞争性,因此第 42 条中的几项要求需要考虑,包括这项具有竞争力的要求。为确保 OHCS 和俄勒冈州 QAP 符合法典,同时利用新 ORCA 流程的优势,OHCS 提出了本文件中列出的流程。接收和申请表部分 申请 9% LIHTC 资源的项目必须填写 9% LIHTC 申请表,表明其兴趣。此申请表将至少提供六周,开放期将由 OHCS 在开放前至少一个月通过技术咨询宣布。重要的是,9% 申请表将用于评估、筛选并在必要时根据此处列出的选择标准对 9% 项目申请人进行排名。虽然它不会包含最终确定资源承诺所需的所有文件,但它将比一般的 ORCA 项目接收表更为严格。推荐获得 9% LIHTC 的项目仍需满足 ORCA 中所有适用的评估标准。在 9% 评估、筛选和排名过程中做出的承诺将在承保过程及之后执行。背离这些承诺将触发对奖励建议的重新考虑。OHCS 工作人员将努力在申请期结束后四周内完成对 9% 请求的审查。 9% LIHTC ORCA 申请流程项目将根据 OHCS 列出的优先事项使用简化的申请流程进行评估,选定的项目数量将基于该轮融资中确定的可用资源。选定的项目将在选定后同时收到其状态通知,选定进入 ORCA 流程的项目将获得

表格N-360,2024,可再生燃料生产税收抵免

在附表CR上的适当行上输入此金额,舍入至最近的美元。(停在此处。请勿填写其余表格。)8不可退还的税收抵免9未使用的可再生能源燃料生产税收抵免。This represents your tentative current year credit.............................................. 11 12 Adjusted Tax Liability — Enter your adjusted income tax liability from the applicable Form N-11, N-15, N-30, N-40, or N-70NP .......... 12 13 If you are claiming other nonrefundable tax credits, complete the worksheet on page 2 of the instructions and

美国第 45Q 条碳氧化物封存税收抵免:

美国长期以来一直为各种燃料和生产方法提供能源税收抵免。在清洁能源部署方面,税收抵免已成为联邦政府刺激部署和释放清洁能源投资的首选激励结构。例子包括能源效率投资税收抵免、太阳能联邦投资税收抵免 (ITC) 和风能生产税收抵免 (PTC),所有这些政策都带来了大量可再生能源容量。由于清洁能源开发商的盈利足以应付税款,因此可以申请税收抵免,通过这些税收抵免,清洁能源融资市场已经发展起来。此类税收股权伙伴关系允许无法申请抵免的开发商通过与投资者(税收股权投资者)合作来获得融资。

45Q,45Z和40B税收抵免摘要和分析

从塑造了美国生物燃料行业的联邦政策的最突出形式之一开始,并开始讨论碳和农业:可再生燃料标准(RFS)。该政策要求每年在国家运输燃料供应中使用最少的生物燃料。它是由国会首次根据2005年《能源政策法》制定的。此最初的RFS要求在2006年使用至少40亿加仑的生物燃料,到2012年,到75亿加仑。两年后,《 2007年的《能源独立与安全法》扩大了生物燃料量,并将其扩展到2022年。扩展的RFS称为RFS 2。除了扩大的卷和日期外,RFS 2还与原始RFS还具有两个重要区别。RFS 2将总可再生燃料需求分为四个单独的类别,每个类别都有其自身的需求:总可再生燃料,晚期生物燃料,基于生物量的柴油和纤维素生物燃料。第二个区别在于,这些类别中的每一个都必须达到生命周期温室气体排放(GHG)的一定最小阈值,以减少资格:总可再生燃料(降低20%),晚期生物燃料(50%还原),基于生物量的柴油(50%减少)(50%减少)和纤维素生物纤维生物纤维(60%降低)。玉米淀粉乙醇有资格获得总可再生燃料类别。

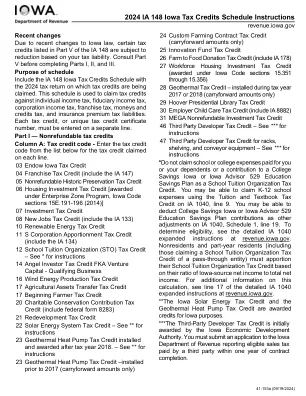

2024 IA 148爱荷华州税收抵免时间表指令

03 ENW IOWA税收抵免04特许税收抵免(包括IA 147)05不可退款的历史保存税收抵免06住房投资税收抵免额[根据企业区计划授予,IOWA代码第15E.191-191-196(2014)(2014年)] 07投资税收抵免(包括新的工作税收抵免)。 IA 134) 12 School Tuition Organization (STO) Tax Credit – See * for instructions 14 Angel Investor Tax Credit FKA Venture Capital - Qualifying Business 16 Wind Energy Production Tax Credit 17 Agricultural Assets Transfer Tax Credit 17 Beginning Farmer Tax Credit 20 Charitable Conservation Contribution Tax Credit (include federal form 8283) 21 Redevelopment Tax Credit 22 Solar Energy System Tax Credit – See ** for instructions 23 Geothermal Heat Pump Tax Credit installed and awarded after tax year 2018。- 有关说明,请参见** 23地热泵税收抵免 - 在2017年之前安装(仅携带金额)

税收抵免转移桥贷款:结构问题和注意事项

某些近期项目可能没有安排税收抵免销售协议,因为建筑融资的需求超过了项目开发商以有吸引力的条款来源的税收抵免购买者的能力。一些贷方正在以预期信用价值的50%至75%的提高利率上提高TCTBL承诺。其他贷方在执行税收抵免购买承诺之前需要全面或部分开发人员的信用支持,哪些信用支持更有可能适用于已建立的项目开发人员或具有强大资产负债表的信用支持。提供足够的信用支持来阻止不承诺的桥梁贷款对于较少资本较低的开发人员来说可能更具挑战性。

巨大肝癌术后转移靶免治疗长期生存1例并文献复习

Figure 7.Chest CT scan 16 months after surgery: (A) Lung window shows multiple small nodular lesions in both lungs, with a high possibility of bilateral lung metastases, changes compared to previous scan not significant.(B) Bone window shows bone destruction at the posterior edge of the T8 vertebral body and its attachments, indicating a high possibility of bone me- tastasis; (C) and (D) are upper abdominal MR scans 16 months after surgery, showing a nodular abnormal signal shadow with a long diameter of approximately 33mm in the left adrenal area, with slight uneven enhancement.The nodular abnormal signal shadow in the left adrenal area has significantly increased compared to before, indicating a high possibility of metastatic tumor 图 7.术后 16 个月胸部 CT , (A) 肺窗示双肺多发小结节灶,考虑双肺转移瘤可能性大,较前变化不明显, (B) 骨窗 示约 T8 椎体后缘及附件骨质破坏,骨转移可能性大; (C) (D) 术后 16 个月上腹 MR ,左侧肾上腺区可见长径约 33 mm 的结节状异常信号影,不均匀轻度强化,左侧肾上腺区结节状异常信号影,较前明显增大,考虑转移瘤可能性大