XiaoMi-AI文件搜索系统

World File Search System抵免

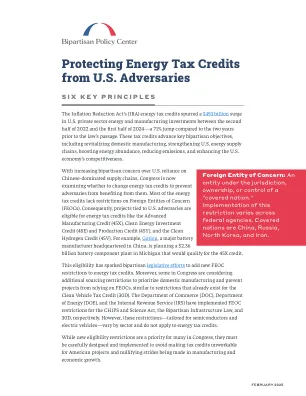

保护能源税抵免侵害美国对手

在过去的十年中,中国在电池化学和生产方法方面取得了显着进步,将其公司定位为行业领导者。允许美国公司许可这些尖端技术并在国内生产它们可以提高美国的生产能力,并为美国工人提供宝贵的动手经验。如果美国不在家中产生这些创新,对手会将我们落后。中国已成功利用这一策略来培训其在美国创新领导的领域的制造业和研究人员,但生产迁移到海外。采用类似的方法可以帮助美国在这些关键行业中领导领导。但是,新的限制不应允许技术许可协议提供对制造过程的FEOC控制或重大影响。这种方法可确保美国建立高级

WTC2 儿童税收抵免和工作税指南... - GOV.UK

儿童税收抵免是用于支持有孩子的家庭的一项付款。如果您或您的伴侣正在获得工作税收抵免,并且至少要对一名通常与您同住的儿童或符合条件的年轻人负责,您可以申请此项抵免。您不必工作即可申请。如果儿童或符合条件的年轻人部分时间与另一个家庭同住,您和另一个家庭应共同决定谁来申请。如果您俩都为同一个孩子或符合条件的年轻人申请了儿童税收抵免,但无法就谁应该为他们获得税收抵免达成一致,我们将决定谁负主要责任。然后,我们将向该人支付税收抵免。

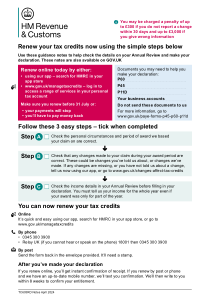

立即使用以下简单步骤更新您的税收抵免

您的年度报告可能会显示您的雇主或职业养老金提供者向英国税务海关总署提供的收入。您的年度报告上的数字将是他们在此期间提供的总收入。如果您有多个雇主或职业养老金提供者,则将显示所有雇主或职业养老金提供者的总收入。如果您作为夫妻申请并且双方都在工作,您的个人收入将分别显示。

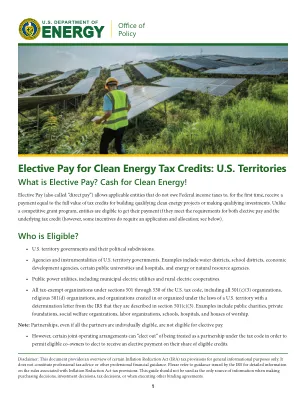

清洁能源税收抵免的选择性支付:美国领土

免责声明:本文件概述了某些《通货膨胀削减法案》(IRA)税收条款,仅供一般参考。它不构成专业税务建议或其他专业财务指导。有关与《通货膨胀削减法案》税收条款相关的规则的详细信息,请参阅美国国税局发布的指南。在做出购买决策、投资决策、税收决策或执行其他具有约束力的协议时,不应将本指南作为唯一的信息来源。

对电力生产者和公用事业的联邦税收抵免和货币化策略

本文提出的结论是基于独立研究和公开材料的。本文所表达的观点并不表示反映或代表Charles River Associates或作者隶属的任何组织的观点。作者和查尔斯河同事不接受任何当事方的关怀或责任的义务,也不承担任何损害责任(如果有的话),因为任何一方遭受了任何一方的损害,因为决定,没有做出,或未根据本文做出,或未采取的行动或不采取行动。如果您有疑问或需要有关此问题的CRA Insights:Energy,请与Charles River Associates的撰稿人或编辑联系。该材料可能被视为广告。有关CRA International,Inc。的Charles River Associates的详细信息,请访问www.crai.com。

313 号表格 经济复苏税收抵免 - NJ.gov

经济复苏税收抵免旨在促进在“合格市政当局开放营业激励计划”授权下建立的合格市政当局进行商业投资。在合格市政当局内从事营业且未享受新泽西州城市企业区法案(PL1983,c.303(C.52:27h-60 及以下))福利的纳税人,可申请获得税收抵免,抵免根据《公司营业税法案》(1945 年),PL1945,c.162(C.54:10A-1 及以下)征收的税额,抵免额等于第一年该地点每个新全职职位 2,500 美元和第二年该地点每个新全职职位 1,250 美元。纳税人不得在连续 24 个月以上时间内因在合格市政当局内某个地点开展活动而获得抵免。除其他任何税收抵免额外,此项抵免额不得超过纳税人总纳税义务的 50%,且不得超过可使总纳税义务低于法定最低限度的数额。如果纳税人在 CBT-100、CBT-100U 或 CBT-100S 表格上申请此项抵免,则必须在纳税申报表中附上已填妥的 313 表格以验证该申请。

通货膨胀削减法案关键可再生能源税收抵免举措

Brown & Brown, Inc. 及其所有附属公司不提供法律、监管或税务指导或建议。如果需要法律咨询或代理,应寻求法律专业人士的服务。本文件中的信息旨在提供本文所含主题和服务的一般概述。Brown & Brown, Inc. 及其所有附属公司不对文件的准确性或完整性作出任何陈述或保证,也不承担根据新信息或未来变化更新或修订文件的义务。

建筑加税收抵免开发多户家庭租金...

包括9%和历史税收抵免的开发项目可以将建筑和贷款功能与Wheda的永久融资相结合,以实现简单的一站式融资。资金来源建设加信贷线,一般循环贷款基金,项目抵押贷款帐户(PMLA)(用于将从PMLA资助的贷款的永久部分)合格的借款人营利性,合格的非营利性,住房当局或其他符合Wheda符合标准的实体。合格的发展

购买和出售清洁能源税收抵免的最新情况

本演示文稿中的信息仅供一般参考之用。它不是在律师-客户关系过程中提供的,并非旨在建立律师-客户关系或法律建议,也不构成律师-客户关系或法律建议,或替代从在适当司法管辖区执业的律师处获得的法律建议。