机构名称:

¥ 1.0

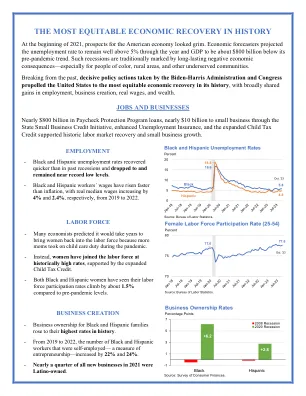

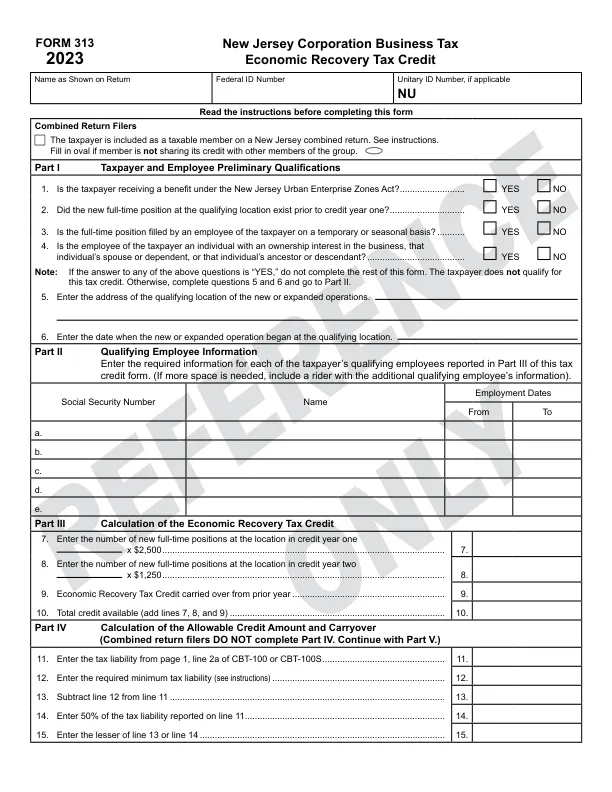

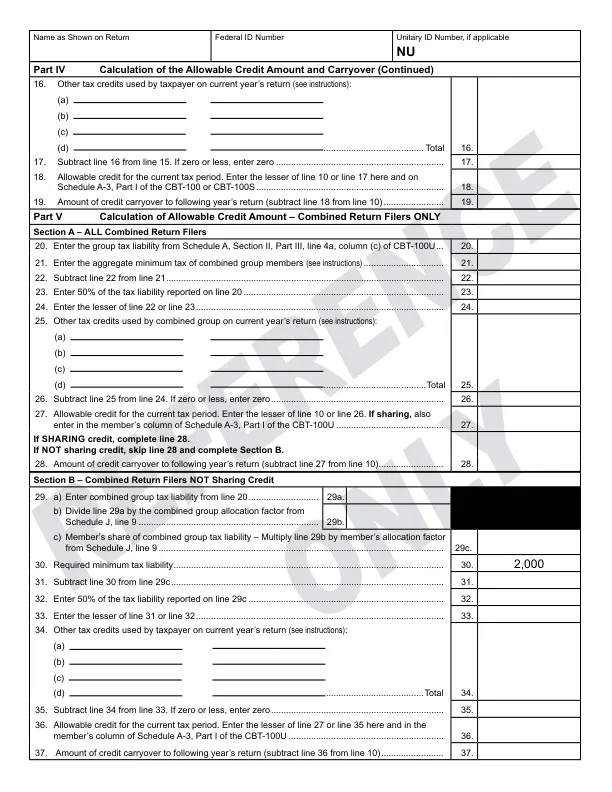

经济复苏税收抵免旨在促进在“合格市政当局开放营业激励计划”授权下建立的合格市政当局进行商业投资。在合格市政当局内从事营业且未享受新泽西州城市企业区法案(PL1983,c.303(C.52:27h-60 及以下))福利的纳税人,可申请获得税收抵免,抵免根据《公司营业税法案》(1945 年),PL1945,c.162(C.54:10A-1 及以下)征收的税额,抵免额等于第一年该地点每个新全职职位 2,500 美元和第二年该地点每个新全职职位 1,250 美元。纳税人不得在连续 24 个月以上时间内因在合格市政当局内某个地点开展活动而获得抵免。除其他任何税收抵免额外,此项抵免额不得超过纳税人总纳税义务的 50%,且不得超过可使总纳税义务低于法定最低限度的数额。如果纳税人在 CBT-100、CBT-100U 或 CBT-100S 表格上申请此项抵免,则必须在纳税申报表中附上已填妥的 313 表格以验证该申请。

313 号表格 经济复苏税收抵免 - NJ.gov

主要关键词

相关文件推荐