机构名称:

¥ 2.0

本文探讨了目前非正规工人的纳税方式、人们为何越来越关注对非正规工人及其企业征税,以及是否以及如何将非正规工人(尤其是非正规部门的自雇人员)纳入税网。本文回顾了增加税收的主要动机——从创收到建立社会契约——并研究了发展中国家非正规部门税收的一些近期经验。本文详细探讨了多重征税、税务骚扰和(累退或固定)推定征税。本文介绍了 WIEGO 最近在阿克拉进行的税收探索性研究的实证结果,研究发现,市场上的非正规工人支付各种地方费用和征税,相当于累退税率。本文还引用了一项研究,该研究发现,如果税收公平透明,并且非正规工人看到回报,他们愿意纳税。最后,本文确定了优先研究空白,以及需要更好的数据来指导政策制定者为非正规部门设计适当的税收制度。建议直接与非正规工人及其组织接触,以确保公平的税收制度。

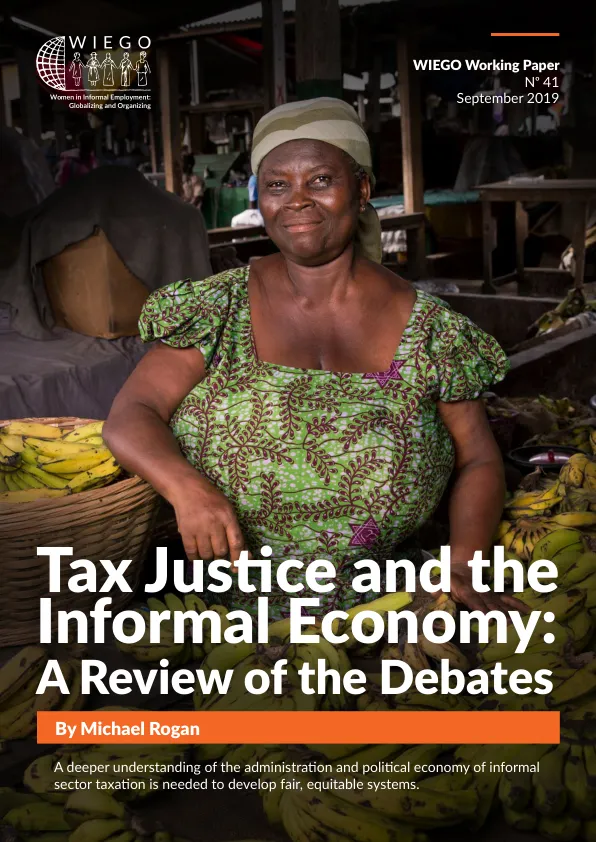

税收公平和非正规经济:

主要关键词

相关文件推荐