XiaoMi-AI文件搜索系统

World File Search System担保

桑坦德银行 - 出口信贷机构担保债券投资者介绍

本演示文稿包含根据国际财务报告准则 (IFRS) 编制的财务信息,这些信息取自我们的合并财务报表,以及欧洲证券和市场管理局 (ESMA) 于 2015 年 10 月 5 日发布的《替代绩效衡量标准指南》中定义的替代绩效衡量标准 (APM) 和其他非 IFRS 衡量标准。APM 和非 IFRS 衡量标准是根据 Grupo Santander 的信息计算得出的;但是,它们既未在适用的财务报告框架中定义或详细说明,也未经过我们的审计师的审计或审查。我们在规划、监控和评估我们的绩效时使用这些 APM 和非 IFRS 衡量标准。我们认为它们是我们管理层和投资者比较不同时期运营绩效的有用指标。除非另有说明,我们使用的 APM 均以恒定外汇为基础呈现,该基础是通过调整比较期间报告的数据以消除外币折算差异的影响而计算出来的,外币折算差异会扭曲同期比较。尽管如此,APM 和非 IFRS 衡量标准是补充信息;它们的目的不是替代 IFRS 衡量标准。此外,我们行业中的公司和其他行业的公司可能会以不同的方式计算或使用 APM 和非 IFRS 指标,因此它们在比较方面不太有用。使用 ESG 标签的 APM 并未按照分类法规或 SFDR 中的主要不利影响指标进行计算。有关 APM 和非 IFRS 指标的更多详细信息,包括其定义或任何适用的管理指标与根据 IFRS 编制的合并财务报表中呈现的财务数据之间的对账,请参阅 2024 年 2 月 21 日向美国证券交易委员会 (SEC) 提交的 20-F 表 2023 年度报告 (https://www.santander.com/content/dam/santander- com/en/documentos/informacion-sobre-resultados-semestrales-y-anuales-suministrada-a-la-sec/2024/sec-2023-annual-20-f-2023-en.pdf),以及 2024 年 4 月 30 日发布的 Santander 银行 (Santander) 2024 年第一季度财务报告中的“替代绩效指标”部分(https://www.santander.com/en/shareholders-and-investors/financial-and-economic-information#quarterly- results)。本文件中包含的基础指标为非 IFRS 指标。

退休金福利担保公司

养老金福利担保公司(“'corporation')有权进行此类支出,包括由1974年的《雇员退休收入安全法》的标题IV授权的财政援助,在资金和借贷权限的范围内,与法律相关,并不适用于法律,并与FISS年度限制无关。注意。- 在预算准备时未颁布该帐户的全年拨款;因此,预算假定该帐户是根据《持续拨款法》和其他扩展法(修订后的第118-15号公法A第11分钟)运行的。2024年包含的金额反映了持续解决方案提供的年度化水平。9104,在执行该计划时可能需要进行该计划,包括相关的行政费用,直到2025年9月30日,公司为公司:规定,该公司可在2025财政年度可用的资金不得用于支付514,063,000美元的行政费用,不得超过514,063,000美元,而不得超过$ 8,而不得超过$ 8的额度。监察长:进一步规定,在一定程度上,公司终止的计划中的新计划参与者数量超过2025财政年度,应在2029年9月30日至2029年9月30日提供不得超过9,200,000美元30,2029年第3099款未预见和非凡的预终止或终止费用或在管理和预算办公室批准后批准以及与众议院众议院和参议院司法委员会的批准后的非凡的多雇员计划相关费用:进一步提供的额外费用,以超过2029年9月30日的义务,该公司可在2029年的范围内提供责任,受影响的人遭受安全事件或隐私漏洞,不得超过每个受影响的人额外的100美元。

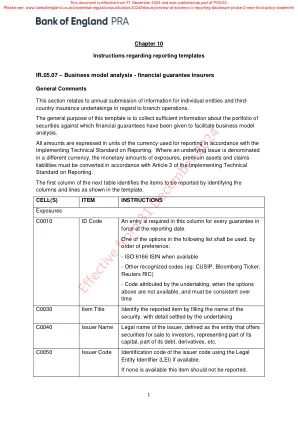

商业模式分析——金融担保保险公司

根据合同,未来每一年应收保费的金额,不考虑收款时间的折扣,也不考虑未收款的津贴。如果应收保费金额不是确定的数额,则应根据平均预期业绩估计该金额,并应与相应未来一年的总面值风险一致地估计该金额。该金额将与 IR.18.01.01 中报告的总现金流一致。

MCO 11162.1(有担保)

MCO 11162.1 I&L(LFS)2023年12月11日海军陆战队订单11162.1从:海军陆战队指挥官到:分发列表subj:fuels and Fuels and Fuels Infrastructure Management Ref:cof:eftsloser Ref:centecl:(请参阅FECL:(1)FECL:(1)参考(1)参考(2)Fuels and Fuels Infrastrus Infrastruce Management 1。情况。根据参考文献,该命令规定了根据法律,法规和指令规定管理燃料和燃料基础设施的政策,程序和责任。燃料管理人员介绍了燃料,相关设施管理职责,溢出,减少污染和培训的收据,存储,转移和发行。此顺序符合(A)至(AF)的参考文献(a)。2。任务。根据围栏中的参考文献(1),建立了燃料和燃料基础架构管理的准确问责,可审核和可见性的总体内部控制,策略和程序。3。执行a。指挥官的意图和操作概念(1)指挥官的意图(a)目标是标准化燃料和燃料基础架构管理。这应通过实施改进的政策,指导和综合最佳业务实践来实现。(b)目标是确保在需要时为战士提供燃料,并在平衡可用资源的同时为安装活动提供最佳的燃料支持。(2)操作概念。该命令本质上是指令,包括联邦政府,国防部(DOD)和海军(DON)法律,法规和政策的管理

食品供应链担保贷款计划项目

Bottomland Prime LLC 4,950,000 美元 这项农村发展投资将主要用于为收购位于德克萨斯州阿马里洛的定制肉类加工厂(名为 Edes Custom Meats)的临时融资进行再融资。Bottomland Prime LLC 预计其业务将继续包括为当地生产商提供经美国农业部 (USDA) 检验的定制屠宰、为专业市场提供定制屠宰以及牛肉、香肠、肉干、猪肉和羊肉的本地零售。此外,该公司还将通过不同的便利店和冷藏服务拓展批发市场。这项农村发展投资(包括营运资金/结算成本)加上 Bottomland Prime LLC 的贡献将有助于创造 12 个就业岗位并保留 30 个就业岗位。

可持续可负担保暖战略 2023-2030

前言 理事会认为其在什罗普郡发挥着领导作用,在气候变化和燃料和生活成本不断上涨的情况下,需要找到真正可持续的方式,让我们的人口生活在健康舒适的家中。虽然理事会的目标和意图很雄心勃勃,但我们认识到,对于我们的居民和理事会本身来说,我们必须在有限的资源下度过不确定的时期。因此,我们的目的是阐明我们的原则和方法,支持那些想要投资的人,并挑战我们自己和其他人在这一议程上更加雄心勃勃。在这样做的过程中,我们将保持灵活性,以便在有新资金来源时确定和获取资金,并与我们的居民、社会和私人房东、制造商和承包商合作,为什罗普郡实现最佳结果。

在担保金融行业释放人工智能的力量

在我们探索担保融资广阔领域的过程中,如果我们愿意走出舒适区,人工智能不只是一个需要征服的挑战,而是一个充满活力的合作伙伴,引导我们走向新的机遇前沿。拥抱人工智能的变革潜力,我们发现自己不仅跟上了变革的步伐,而且还引领了创新潮流。通过在信用风险管理中利用 ChatGPT 等工具,并实施强有力的战略来应对潜在风险,我们可以将数字时代的挑战转化为机遇的交响曲,推动我们行业的增长和效率。

欧盟混合融资和担保的未来

MIP 是一份战略文件,概述了欧盟在特定背景下的合作优先事项,这些优先事项基于对发展挑战的分析和各种利益相关者的磋商。欧盟代表团根据布鲁塞尔总部的指导方针制定 MIP。当前一代 MIP 的指导方针鼓励代表团明确混合融资和担保在国家计划中的作用,以促进其与欧盟优先事项的一致性以及与其他融资模式的一致性。MIP 明确概述了欧盟对 EFSD+ 在地区计划中实施的预期财务承诺,并参考了为拨付外部行动担保 (EAG) 而预留的国家拨款金额。该数字表明了担保支持的 EFSD+ 业务的规模,但并不能直接预测 EFSD+ 的足迹,部分原因是业务的拨付率因支持的活动类型而异。主权业务的拨付率低于私营部门业务,这意味着,例如,各个国家对这些方法的各自需求将影响担保支持业务的总体规模。欧盟用于混合融资业务的资金数额也没有在 MIP 中系统地报告,这给欧盟机构在 EFSD+ 实施过程中面临的管理挑战的规模带来了额外的不确定性。

讨论文件 - 公共利益担保策略 (PIBS)

自然资源部门机构通常有权通过对受监管活动(如使用权或许可证)的授权来要求提供财务担保。在 BC 省,这项权力分为六个机构(环境和气候变化战略部、能源、矿业和低碳创新部、农业和食品部、林业部、土地、水和资源管理部以及 BC 省石油和天然气委员会),并包括 11 项独立法案及其相关法规。工业项目所有者通常需要与多个自然资源机构互动以获得必要的授权,并且可能需要提供多项财务担保。石油和天然气项目除外,BC 省石油和天然气委员会有权根据《环境管理法》、《土地法》、《水资源可持续性法》、《遗产保护法》和《森林法》颁发授权。