XiaoMi-AI文件搜索系统

World File Search System收益

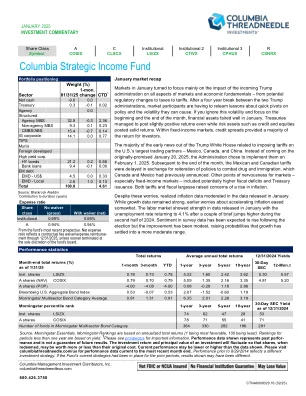

哥伦比亚战略收益基金

资料来源:晨星要闻。晨星排名基于年化总回报(1 为最有利,100 为最不利)。少于一年的排名基于收益率。† 请参阅招股说明书以获取重要信息。显示的业绩数据代表过去的表现,并不保证未来的结果。投资回报和投资的本金价值会波动,因此赎回时股份的价值可能高于或低于其原始成本。当前表现可能低于或高于显示的数据。请访问 columbiathreadneedle.com/us 获取截至最近一个月末的最新业绩数据。2014 年 8 月 29 日之前的表现反映了不同的投资策略。如果基金当前的策略适用于之前的时期,显示的结果可能会有所不同。

SQW生物多样性净收益(BNG)生存能力研究 - 关键点

上下文BNG要求对所有开发的栖息地提高10%,这将包括2025年11月以后全国重要的基础设施项目(NSIP)。法律允许地方规划部门(LPA)如果满足某些条件,则需要超过10%的BNG,并且一些LPA已经这样做(例如Guildford Borough理事会需要20%BNG)。 在埃塞克斯(Essex)中,将有20%的BNG是乌特福德区议会的地方计划(现在进行最终咨询)和其他Essex LPA(例如)的要求。 切尔姆斯福德市议会)正在积极考虑要求最低10%BNG的要求。 SQW生存能力研究的目的是检查Essex中20%BNG的额外成本以及对开发项目的财务可行性的影响 - 如果需要20%BNG。 该研究着眼于《城镇和国家规划法》(TCPA),尤其是住房内的NSIP和其他类型的发展。 SQW研究由埃塞克斯郡议会(ECC)与埃塞克斯当地自然合作伙伴关系(LNP)合作,为每个LPA内的当地计划制定和政策提供了信息。 关键点1)最大的成本是实施强制性的10%BNG。 20%BNG的额外费用很小,Guildford Borough理事会需要20%BNG)。在埃塞克斯(Essex)中,将有20%的BNG是乌特福德区议会的地方计划(现在进行最终咨询)和其他Essex LPA(例如切尔姆斯福德市议会)正在积极考虑要求最低10%BNG的要求。SQW生存能力研究的目的是检查Essex中20%BNG的额外成本以及对开发项目的财务可行性的影响 - 如果需要20%BNG。该研究着眼于《城镇和国家规划法》(TCPA),尤其是住房内的NSIP和其他类型的发展。SQW研究由埃塞克斯郡议会(ECC)与埃塞克斯当地自然合作伙伴关系(LNP)合作,为每个LPA内的当地计划制定和政策提供了信息。关键点1)最大的成本是实施强制性的10%BNG。20%BNG的额外费用很小,

收益演示文稿BRSA仅YE24 2月6日,...

nimoct-octcpi exp.1q2440.7%2Q22440.7%3Q22443.5%4Q22448.6%CPI Linkerincome〜177777亿亿美元〜tl 20.4亿亿亿亿亿美元2655亿〜TL 29228亿万富翁。房地产〜0.1%〜0.1%〜0.25%〜0.25%

收益致电Q4 2024

净销售额增加了MSEK 1; ❑尽管在波音公司减少库存的负面影响❑驱动的MSEK 1由私人飞机驱动的MSEK 7,较弱的可比较季度❑extermet在售后市场的抵消 - 由于2023年艰难的季度

Q4 2024 O'Reilly Automotive Inc的收益在2月6日...

在我们今天早上开始之前,我想提醒所有人,今天我们的评论包含前瞻性陈述,我们打算涵盖,我们声称根据《安全港》规定的保护规定,对1995年《私人证券诉讼改革法案》中包含的前瞻性陈述。您可以通过估算诸如估计,可能,,,相信,期望,考虑,预期,项目,计划,计划,打算或类似词等前瞻性词来识别这些陈述。,由于公司最新的年度报告中描述的几个重要因素在截至2023年12月31日,以及其他最近的SEC文件中,该公司的最新年度报告中所述的几个重要因素可能与任何前瞻性陈述有重大差异。公司没有义务更新此通话过程中的任何前瞻性陈述。

强制生物多样性净收益的实施

2025年2月,此简报代表自然和动物福利联盟野生动植物和乡村链接(链接),并探讨了强制性生物多样性净收益的实施,包括地方当局的野心超过10%的生物多样性净收益。更正:请注意,我们的原始研究指出,BNG登记册中包含609公顷的邻里栖息地创建或通过地方当局或984公顷外地(如果包括生态公司)。由于我们的数据是在2024年12月和2025年1月收集的,因此截至2025年2月6日,地方当局异地BNG栖息地或1220公顷(包括生态公司)略有增加到680公顷。我们在整个简报中都承认并更改了这些数字。与Defra Impact评估估计值相比,这并不能实质性地改变结果,但仍显示出明显的BNG栖息地交付不足。与93HA的现场BNG栖息地创建/增强的最佳可用数据相结合时,与Defra Median估计相比,更新的数字显示了BNG栖息地交付的短缺约86%(如果仅查看当地当局数据)或78%。*nb我们承认,地方当局通过FOI报告的93公顷可能是一项不足的报告。,但没有政府对现场收益进行正式监控,这是可用的最佳数据。这种可能不足的报告表明,地方当局没有以任何有意义的方式识别主要监视差距的任何有意义的方式。这对执法和交付具有影响,以及政府准确评估该计划成功的能力。

第四季度和全年2024年收益结果

本演示文稿包含1995年《私人证券诉讼改革法案》中定义的“前瞻性陈述”,内容涉及有关管理层对Kenvue对Kenvue的未来运营和财务绩效,产品开发,市场地位和业务策略的期望的陈述。可以通过使用诸如“计划”,“期望”,“意志”,“预期”,“估计”和其他类似含义的单词来确定前瞻性陈述。警告观众不要依靠这些前瞻性陈述。这些陈述基于当前对未来事件的期望。如果基本假设证明不准确或已知或未知的风险或不确定性实现,则实际结果可能与Kenvue及其分支机构的期望和预测有很大不同。可以在Kenvue向美国证券交易委员会提交的文件中找到这些风险,不确定性和其他因素的进一步列表和描述,包括其关于表格10-K的最新年度报告以及随后的10-Q和其他文件的季度报告,有关表格10-Q和其他文件,可在www.kenvue.com或Kenvue请求。本演讲中的任何前瞻性陈述仅在本演讲之日起说。Kenvue没有义务更新任何前瞻性陈述,无论是由于新信息,未来事件或发展还是其他方式。

Honeywell 4Q24收益演示

我们描述了在本演讲中推动我们业务和未来结果的许多趋势和其他因素。此类讨论包含1934年《证券交易法》第21e条的含义(《交易法》)的含义。前瞻性陈述是管理管理层打算,期望,项目,相信或预期的活动,事件或发展的陈述,将来会或可能会发生,并包括与公司的高级材料业务拟议衍生的陈述,以独立,公开交易的公司以及拟议的自动化和航空空间分离。根据管理经验和趋势,当前的经济和行业状况,预期的未来发展以及其他相关因素,它们基于管理层的假设和评估,其中许多因素很难预测和在我们的控制之外。它们不能保证未来的绩效,实际结果,发展和业务决策可能与我们前瞻性陈述所设想的绩效明显不同。我们不承诺更新或修改我们的任何前瞻性陈述,除非适用证券法要求。我们的前瞻性陈述还受到物质风险和不确定性的影响,包括正在进行的宏观经济和地缘政治风险,例如较低的GDP增长或衰退,供应链破坏,资本市场的波动,通货膨胀以及某些区域冲突,可能会影响我们的近期和长期绩效。本文所述的任何前瞻性计划都不是最终的,可以随时修改或放弃。此外,不能保证任何计划,计划,目标,承诺,期望或潜在客户都可以或将要实现。应根据本演示文稿中包含的信息,我们向美国证券交易委员会的其他文件以及其他文件,应考虑这些前瞻性陈述。

2024 年第四季度收益报告及附录

本演示文稿包含有关百时美施贵宝公司(“公司”)未来财务业绩、计划、业务发展战略、预期临床试验、结果和监管批准的陈述,这些陈述构成美国 1995 年私人证券诉讼改革法安全港条款规定的前瞻性陈述。所有非历史事实陈述均为或可被视为前瞻性陈述。由于各种因素,实际结果可能与这些声明中表达或暗示的结果存在重大差异,这些因素包括但不限于:(i) 新的法律法规,包括有关定价控制和市场准入的法律法规,(ii) 我们获得、保护和维护市场独占权以及执行专利和其他知识产权的能力,(iii) 我们按预期时间或完全实现预期的临床、监管和合同里程碑的能力,(iv) 新产品开发和商业化过程中遇到的困难或延迟,(v) 我们临床试验以及我们产品的制造、分销和销售过程中遇到的困难或延迟,(vi) 法律或监管程序中的不利结果,(vii) 与收购、资产剥离、联盟、合资企业和其他投资组合行动有关的风险,以及 (viii) 政治和金融不稳定,包括一般经济状况的变化。这些和其他重要因素在公司最新的 10-K 表年度报告以及 10-Q 表和 8-K 表报告中进行了讨论。这些文件可在美国证券交易委员会网站、公司网站或百时美施贵宝投资者关系部获取。不保证前瞻性陈述。