XiaoMi-AI文件搜索系统

World File Search System收紧

阿根廷经济展望 - 2023 年 12 月

近期货币政策收紧利好经济增长和通胀,并呈下降趋势。大宗商品价格的回落也使通胀有所缓解,同时为经济增长提供了一定支撑。扩张性财政政策和弹性劳动力市场仍在支撑经济活动,但也使通货紧缩进程更加困难。市场近期表现出积极基调,但仍易波动,尤其是考虑到不确定性仍然很高。

Vanguard经济和2024年的市场前景:返回声音

注释:预测是截至2023年12月4日。在美国,GDP增长定义为第四季度GDP的同比变化。对于所有其他国家/地区,GDP增长被定义为与上一年相比,预测年度GDP的年度变化。失业率预测是2024年第四季度的平均值。NAIRU是失业的非加速通货膨胀率,这是劳动力市场平衡的衡量标准。核心通货膨胀不包括挥发性食品和能源价格。在美国,欧元区和英国,核心通货膨胀定义为与上一年相比,第四季度的同比变化。中国,核心通货膨胀定义为与上一年相比的平均年变化。对于美国,核心通货膨胀基于核心个人消费支出指数。对于所有其他国家/地区,核心通货膨胀均基于核心消费者价格指数。对于美国货币政策,Vanguard的预测是指联邦公开市场委员会目标范围的顶端。 中立率是均衡政策利率,在经济或其金融市场上没有放松或收紧压力。 来源:先锋。对于美国货币政策,Vanguard的预测是指联邦公开市场委员会目标范围的顶端。中立率是均衡政策利率,在经济或其金融市场上没有放松或收紧压力。来源:先锋。

经济活动 全球经济持续增长......

全球经济增长持续低迷,主要受货币政策收紧、抑制持续通胀压力和俄乌战争的影响。在美国,尽管经济增长保持相对韧性,但有迹象表明需求正在减弱,就业增长正在放缓,其他经济指标表明经济放缓和衰退迫在眉睫。在欧元区,尽管欧洲央行为应对高通胀而收紧货币政策,总体通胀有所缓解,但这一立场对投资和经济活动产生了负面影响。在通胀缓解的条件下,英国经济因生产下降和服务业需求减少而出现轻微收缩。在日本,由于工厂产量萎缩,日元贬值和通胀上升,经济遭受挫折。为此,企业加大了帮助员工的力度,为他们提供通胀津贴,以应对物价上涨的影响。在新兴市场和发展中经济体中,中国经济显示出改善的迹象,这归因于消费反弹和新冠疫情限制的放松。这带动了制造业和服务业的增长,就业水平也随之提高。政府支出增加,消费增加,推动印度经济增强。

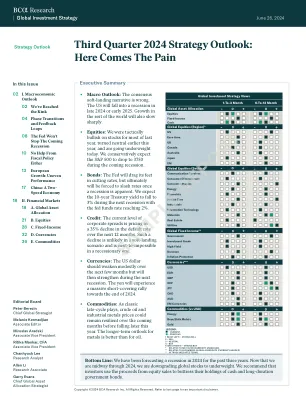

2024 年第三季度战略展望:痛苦来临

回顾一下,折线菲利普斯曲线框架假设通货膨胀和失业之间存在非线性关系。当失业率高企时,企业可以雇佣工人而不必提高工资。然而,一旦实现充分就业,企业扩大员工队伍的唯一方法就是从其他公司挖走员工。这可能导致工资和价格不断上涨的跳跃式循环。只有通过抑制总需求(通常是通过收紧货币政策)才能阻止这种循环。

经济活动全球经济继续战斗......

全球经济继续与持续的高通胀作斗争。生活成本上升、金融条件收紧、新冠疫情持续蔓延以及俄乌战争严重影响了增长势头。在美国,服务业和制造业就业增加,导致国内需求回升。然而,随着创纪录的通胀,美联储在 2022 年 10 月进一步收紧货币政策。在欧元区,尽管劳动力市场状况存在地区差异,但在劳动力市场复苏的推动下,经济增长略有放缓。在英国,随着经济活动从女王葬礼后的额外银行假期的影响中反弹,经济增长略有回升。然而,税收增加、物价上涨和借贷成本上升削弱了潜在的增长前景。在日本,由于资本投资下降、贸易逆差扩大以及高成本推动的通胀压力,经济活动萎缩。在新兴市场经济体中,中国录得温和增长,主要得益于对基础设施和高端制造业活动的公共投资。然而,新冠疫情的不确定性、房地产市场放缓以及监管变化抑制了私营部门的投资。在印度,由于制造业和服务业的增长,经济活动出现反弹。此外,商品贸易的改善和通胀略有下降支撑了国内需求。

单元化程序瓦片,m3,每件 3 件用于装甲......

H. 使用任何捆扎带时,必须进行 [ARE] 操作以确保捆扎带接头下侧的末端至少超出密封件 6 英寸,捆扎带需要额外的最小长度,以便随后收紧松动的捆扎带。通过使用送料轮张紧工具(手动或气动)并应用一个额外的密封件,无需更换捆扎带或拼接捆扎带即可完成重新张紧。

印第安纳州经济预测更新

• 我们的基本预测背后的主要叙述保持不变。通货膨胀率高得令人无法忍受,失业率低得难以持续。需要一段低于趋势的增长和失业率的上升(到 2025 年达到 4.6%)才能将通货膨胀率降低到美联储 2% 的目标。银行贷款标准的收紧(由于硅谷银行倒闭)将部分取代美联储政策利率未来的上调,目前我们预计美联储政策利率将在 5 月份达到 5¼% 的峰值,而不是 6 月份的 5½%。

乌拉圭经济前景2023年6月

中央银行将在一段时间内将利率保持在限制水平上,可能比市场预期的要长。流动性提取计划,美国银行动荡的促进信贷收紧,最终,较少的财政政策也将有利于逐步降低需求和价格。仍然,长期以来,一些第二轮效应将有助于使通货膨胀率长期超过目标。在这种背景下,主要风险是高通货膨胀和严格的货币条件会触发急剧衰退或新的金融不稳定事件。

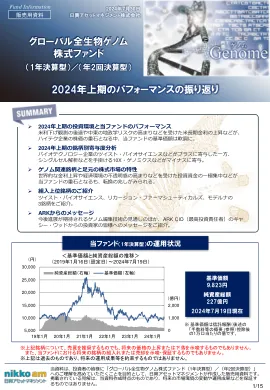

2024年上半年的全球全生物基因组股票基金...

自2022年初以来,高通货膨胀率已经蔓延到美国美联储(FED)迅速朝着标准化货币政策迈进,美国的长期利率再次上升,导致高科技股票的趋势较弱。然而,在2023年,高科技股票的股价在2024年6月急剧上涨,因为美国和欧洲对结束货币收紧的观察结果是逆风,并且随着AI一代的焦点,人们对AI的需求有所增加。同时,与基因组相关的股票在延迟方面值得注意。背后有两个可能的原因: