XiaoMi-AI文件搜索系统

World File Search System文莱达鲁萨兰国

迈向充满活力和可持续的经济

“Alhamdulillah,我很感激在真主的祝福和恩典下,文莱达鲁萨兰国的经济发展和增长多年来取得了长足进步。我们通过增加本地商业发展和政府关联公司以及吸引外国直接投资,为实现经济多元化做出了多项努力。近年来,我们的国内生产总值和出口均取得了积极增长,尤其是在食品、下游石油和天然气以及制造业方面取得了令人鼓舞的发展。然而,随着我们实现 2035 年文莱宏愿的目标期即将到来,我们需要进一步加快经济发展和增长的步伐。

阻碍技术转移的创新壁垒……

本研究旨在探讨东盟发展中国家特别是文莱达鲁萨兰国的创新障碍。本研究主要关注三个部门,即1)文莱政府、2)高等教育机构特别是文莱理工大学和3)文莱达鲁萨兰国的工业部门,主要是在技术转让过程中。使用三螺旋理论模型,确定了连续部门之间的障碍。本研究采用了定性研究方法(使用访谈法的案例研究),从文献综述中确定了各部门之间的总共9个主要障碍,然后以文莱为背景进行了专门研究。确定这些障碍及其差距,即确定障碍之间的相互关系,将有助于更好地理解创新和技术转让过程的复杂性,这可被视为对国家和个人关键决策的宝贵意见。本研究通过确定三螺旋模型中的创新障碍及其相互交织的关系来解决这一差距。该目标还旨在理解有助于成功技术转让的因素,并提出通过加强向大学、工业和政府的技术转让可能实现的有效性。访谈结果相当有趣,因为大多数障碍的原因与文献综述中的其他国家不同。尽管如此,这些障碍尚未得到成功解决。这需要对政府实现“2035 年宏愿”的战略进行评估。

主席关于 ALM 五点共识 24 的声明 - ...

东盟成员国的政治稳定对实现和平、稳定和繁荣的东盟共同体至关重要。我们强调必须保持东盟在本地区的团结、核心地位和相关性,并共同应对共同挑战。我们认识到,东盟共同体的力量在于以人民为中心,满足人民生活在一个持久和平、安全与稳定、经济持续增长、共同繁荣和社会进步的地区的愿望。在这方面,我们重申对《东盟宪章》宗旨和原则的承诺,包括遵守法治、善治、民主和宪政原则、尊重基本自由、促进和保护人权。3. 我们全力支持文莱达鲁萨兰国担任东盟主席国

万国邮政公约和规则

阿富汗 阿尔巴尼亚 阿尔及利亚 安哥拉 安提瓜和巴布达 阿根廷 亚美尼亚 阿鲁巴、库拉索和荷属圣马丁 澳大利亚 - 诺福克岛 奥地利 阿塞拜疆 巴哈马 巴林(王国) 孟加拉国 巴巴多斯 白俄罗斯 比利时 伯利兹 贝宁 不丹 玻利维亚 波斯尼亚和黑塞哥维那 博茨瓦纳 巴西 文莱达鲁萨兰国 保加利亚(共和国) 布基纳法索 布隆迪 柬埔寨 喀麦隆 加拿大 佛得角 中非共和国 乍得 智利 中国(人民共和国) - 中国香港 - 中国澳门 哥伦比亚 科摩罗 刚果(共和国) 哥斯达黎加 科特迪瓦(共和国) 克罗地亚 古巴 塞浦路斯 捷克共和国 民主党。朝鲜民主主义人民共和国 民主党。刚果共和国 丹麦 - 法罗群岛 - 格陵兰 吉布提 多米尼加 多米尼加共和国

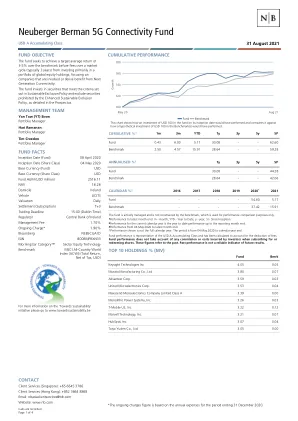

Neuberger Berman 5G连接基金

Neuberger Berman Investment Funds plc(“基金”)经爱尔兰中央银行(“中央银行”)授权,根据经修订的爱尔兰《2011 年欧洲共同体(UCITS)条例》(SI 352 of 2011)成立为可转让证券集合投资计划。Neuberger Berman Asset Management Ireland Limited 可决定终止其基金在所有国家或特定国家/地区的营销安排。本文件中提及的基金可能在某些国家/地区不具备销售资格,且可能不适合所有类型的投资者。基金份额不得直接或间接向美国或美国人士发售或出售;有关更多信息,请参阅当前招股说明书。我们不保证此信息(包括任何第三方信息)准确或完整,因此不应依赖此信息。本文表达的观点反映 Neuberger Berman Group 及其附属公司(“Neuberger Berman”)的观点,如有更改,恕不另行通知。本文件仅供参考,不应视为出售要约或购买本文提及的证券或其他工具的要约邀请。未经 Neuberger Berman Singapore Pte. Limited(“NBS”)书面许可,不得以任何方式复制本文件的任何部分。过往业绩并不代表未来业绩。不应假设任何已识别和描述的证券、公司、行业或市场投资曾经或将会盈利。投资者可能无法收回全部投资金额。投资价值可能下跌也可能上涨,投资者可能无法收回任何投资金额。业绩数据未考虑投资者认购或赎回股份时产生的佣金和成本。有关投资风险的更多详情,请参阅当前招股说明书。请注意,基金可能收到的任何股息/利息都可能被征收预扣税。基准未考虑税收影响,因此扣除额未反映在此处所示的基准回报中。投资目标和业绩基准仅是目标,并非基金业绩的保证。该指数不受管理,不能直接投资。指数回报假设股息和资本收益再投资,与基金回报不同,不反映费用或开支。汇率的不利变动可能导致回报减少和资本损失。每个投资组合的投资可能完全对冲到其基础货币,从而可能降低货币风险,但可能会使投资组合面临其他风险,例如交易对手违约。每月和每周分配类别将从收入中分配,也可能从资本中支付,资本将被侵蚀;这些类别的投资者应注意,从资本中支付可能与收入分配有不同的税务影响,应寻求税务建议。对于 C、C1、C2、E 和 B 股票类别,可能需根据基金招股说明书的规定向投资经理支付或有递延销售费用。本文件由 NBS 发布,该机构目前根据《证券和期货法》(第 289 章)(“SFA”)开展受监管的基金管理活动,并根据新加坡《金融顾问法》(第 110 章)(“FAA”)第 23(1)(d) 条担任豁免金融顾问。根据 FAA,如果 NBS 向经认可或专家投资者(定义见 SFA 第 4A 条)提供金融咨询服务,则 NBS 不受 FAA 第 25、27 和 36 条的约束。根据《2013 年证券市场令》,NBS 没有资本市场服务许可证,无法在文莱向客户提供投资建议或开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除文莱指定的持牌分销商外,不得在文莱达鲁萨兰国提供或出售本文所提及的证券,并且这些证券根据《2013 年证券市场令》注册/认可或免于此类注册。NBS 不会招揽任何金钱、证券或其他对价,如果是为了响应本文所含信息而发送的,NBS 将不会接受。本文件不构成《2013 年证券市场条例》所定义的要约或广告,不得分发或传阅给文莱除预期接收者以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。或在文莱开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除文莱指定的持牌分销商外,不得在文莱达鲁萨兰国提供或出售本文所提及的证券,并且这些证券根据《2013 年证券市场秩序》注册/认可或免于此类注册。NBS 不招揽任何金钱、证券或其他对价,如果根据本文所含信息发送,NBS 将不接受。本文件不构成《2013 年证券市场秩序》所定义的要约或广告,不得分发或传阅给文莱除预期收件人以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。或在文莱开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除文莱指定的持牌分销商外,不得在文莱达鲁萨兰国提供或出售本文所提及的证券,并且这些证券根据《2013 年证券市场秩序》注册/认可或免于此类注册。NBS 不招揽任何金钱、证券或其他对价,如果根据本文所含信息发送,NBS 将不接受。本文件不构成《2013 年证券市场秩序》所定义的要约或广告,不得分发或传阅给文莱除预期收件人以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。

Neuberger Berman 5G连接基金

Neuberger Berman Investment Funds plc(以下简称“基金”)经爱尔兰中央银行(以下简称“中央银行”)授权,根据经修订的爱尔兰《2011 年欧洲共同体(以下简称“UCITS”)条例》(以下简称“UCITS”)(以下简称“2011 年 SI 352”)成立为可转让证券集合投资计划。Neuberger Berman Asset Management Ireland Limited 可决定终止其基金在所有国家或特定国家/地区的营销安排。本文件中提及的基金可能在某些国家/地区不具备销售资格,且可能不适合所有类型的投资者。基金份额不得直接或间接向美国或美国人士发售或出售;有关更多信息,请参阅当前招股说明书。我们不保证此信息(包括任何第三方信息)准确或完整,因此不应依赖此信息。本文表达的观点反映 Neuberger Berman Group 及其附属公司(以下简称“Neuberger Berman”)的观点,如有变更,恕不另行通知。本文件仅供参考,不应视为出售要约或购买本文提及的证券或其他工具的要约邀请。未经 Neuberger Berman Singapore Pte. Limited(“NBS”)书面许可,不得以任何方式复制本文件的任何部分。过往业绩并不代表未来业绩。不应假设任何已识别和描述的证券、公司、行业或市场投资曾经或将会盈利。投资者可能无法收回全部投资金额。投资价值可能下跌也可能上涨,投资者可能无法收回任何投资金额。业绩数据未考虑投资者认购或赎回股份时产生的佣金和成本。有关投资风险的更多详情,请参阅当前招股说明书。请注意,基金可能收到的任何股息/利息都可能被征收预扣税。基准未考虑税收影响,因此扣除额未反映在此处所示的基准回报中。投资目标和业绩基准仅是目标,并非基金业绩的保证。该指数不受管理,不能直接投资。指数回报假设股息和资本收益再投资,与基金回报不同,不反映费用或开支。汇率的不利变动可能导致回报减少和资本损失。每个投资组合的投资可能完全对冲到其基础货币,从而可能降低货币风险,但可能会使投资组合面临其他风险,例如交易对手违约。每月和每周分配类别将从收入中分配,也可能从资本中支付,资本将被侵蚀;这些类别的投资者应注意,从资本中支付可能与收入分配有不同的税收影响,应寻求税务建议。对于 C、C1、C2、E 和 B 份额类别,可能需根据基金招股说明书的规定向投资经理支付或有递延销售费用。本文件由 NBS 发布,该公司目前根据《证券和期货法》(第 289 章)(“SFA”)开展受监管的基金管理活动,并根据新加坡《金融顾问法》(第 110 章)(“FAA”)第 23(1)(d) 条担任豁免金融顾问。根据 FAA,NBS 不受 FAA 第 25、27 和 36 条的约束,其金融咨询服务是提供给合格或专家投资者(定义见 SFA 第 4A 条)。根据《2013 年证券市场条例》,NBS 没有资本市场服务许可证,无法在文莱向客户提供投资建议或开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除非由文莱指定的持牌分销商出售,否则不得在文莱达鲁萨兰国出售或出售本文所提及的证券,并且这些证券根据《2013 年证券市场条例》注册/认可或免于此类注册。NBS 不会招揽任何金钱、证券或其他对价,如果是为了响应本文所含信息而发送的,NBS 将不接受。本文件不构成《2013 年证券市场条例》所指的要约或广告,不得分发或传阅给文莱除预期收件人以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。或在文莱开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除文莱指定的持牌分销商外,不得在文莱达鲁萨兰国提供或出售本文所提及的证券,并且这些证券根据《2013 年证券市场秩序》注册/认可或免于此类注册。NBS 不招揽任何金钱、证券或其他对价,如果根据本文所含信息发送,NBS 将不接受。本文件不构成《2013 年证券市场秩序》所定义的要约或广告,不得分发或传阅给文莱除预期收件人以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。或在文莱开展投资业务。本文件所含信息不应被视为法律、监管、财务、投资、税务或会计建议。它不构成 NBS 在文莱达鲁萨兰国出售证券的要约或招揽。除文莱指定的持牌分销商外,不得在文莱达鲁萨兰国提供或出售本文所提及的证券,并且这些证券根据《2013 年证券市场秩序》注册/认可或免于此类注册。NBS 不招揽任何金钱、证券或其他对价,如果根据本文所含信息发送,NBS 将不接受。本文件不构成《2013 年证券市场秩序》所定义的要约或广告,不得分发或传阅给文莱除预期收件人以外的任何人。Neuberger Berman 是注册商标。© 2021 Neuberger Berman。

2023 年亚太经合组织能源概览

经济篇:Mathew HORNE(澳大利亚)先知 MATUSSIN(文莱达鲁萨兰国)克里斯托弗·詹姆斯·多尔曼(加拿大和新加坡); Ario JATI (印度尼西亚); Risa PANCHO (日本)李志超(中国) Jeongdu KIM (韩国) ; Asmayati Bt Ab MANAN(马来西亚和中国香港) Emily MEDINA (墨西哥) ; Finbar Barton MAUNSELL(新西兰和巴布亚新几内亚);曼努埃尔·安东尼奥·埃雷迪亚·穆诺兹(Manuel Antonio HEREDIA MUNOZ)(秘鲁和智利); Elvira Torres GELINDON(菲律宾);亚历山大·伊日布尔丁(俄罗斯)吴毓轩(中华台北) Thanan MARUKATAT 和 Phawida JONGSUWANWATTANA (泰国) Glen SWEETNAM 和 David Michael WOGAN(美国); Quoc Huy PHUNG(越南).

(2024 年 4 月更新)高收入经济体(...

(2024 年 4 月更新)高收入经济体(12,376 美元或以上)(折扣代码 165 美元)(不包括美国和加拿大)美属萨摩亚安道尔安提瓜和巴布达阿鲁巴澳大利亚奥地利巴哈马巴林巴巴多斯比利时百慕大英属维尔京群岛文莱达鲁萨兰国开曼群岛海峡群岛智利克罗地亚库拉索塞浦路斯捷克丹麦爱沙尼亚法罗群岛芬兰法国法属波利尼西亚德国直布罗陀希腊格陵兰关岛圭亚那中国香港特别行政区匈牙利冰岛爱尔兰马恩岛以色列意大利日本韩国科威特拉脱维亚列支敦士登立陶宛卢森堡中国澳门特别行政区马耳他摩纳哥瑙鲁荷兰新喀里多尼亚新西兰北马里亚纳群岛挪威阿曼巴拿马波兰葡萄牙

07东盟领导人关于发展中区域合作的宣言 - ...

东盟领导人关于发展区域电动汽车生态系统的宣言 我们,东南亚国家联盟(ASEAN),即文莱达鲁萨兰国、柬埔寨王国、印度尼西亚共和国、老挝人民民主共和国、马来西亚、缅甸联邦共和国、菲律宾共和国、新加坡共和国、泰王国和越南社会主义共和国,于 2023 年 5 月 10 日至 11 日齐聚印度尼西亚拉布安巴焦,举行第 42 届东盟峰会; 回顾《2025 年东盟共同体愿景》,该愿景设想建立一个有韧性、充满活力和以人为本的东盟共同体,为本地区的和平、稳定与繁荣做出贡献,以及《2025 年东盟经济共同体蓝图》,该蓝图设想将可持续交通作为新的关键部门重点,因为它在东盟地区的可持续发展中发挥着至关重要的作用;

伊斯兰开发银行成员国高科技 (MSP) 优秀奖学金计划

4. 阿塞拜疆 34. 摩洛哥 5. 巴林 35. 莫桑比克 6. 孟加拉国 36. 尼日尔 7. 贝宁 37. 尼日利亚 8. 文莱达鲁萨兰国 38. 阿曼 9. 布基纳法索 39. 巴基斯坦 10. 喀麦隆 40. 巴勒斯坦 11. 乍得 41. 卡塔尔 12. 科摩罗 42. 沙特阿拉伯 13. 科特迪瓦 43. 塞内加尔 14. 吉布提 44. 塞拉利昂 15. 埃及 45. 索马里 16. 加蓬 46. 苏丹 17. 冈比亚 47. 苏里南 18. 几内亚 48. 叙利亚 19. 几内亚比绍 49. 塔吉克斯坦 20. 圭亚那 50. 多哥 21. 印度尼西亚 51. 突尼斯 22. 伊朗52.土耳其 23.伊拉克 53.土库曼斯坦 24.约旦 54.乌干达 25.哈萨克斯坦 55.阿联酋 26.科威特 56.乌兹别克斯坦 27.吉尔吉斯 57.也门 28.黎巴嫩 29.利比亚 30.马来西亚